其他频道

1. 行情回顾

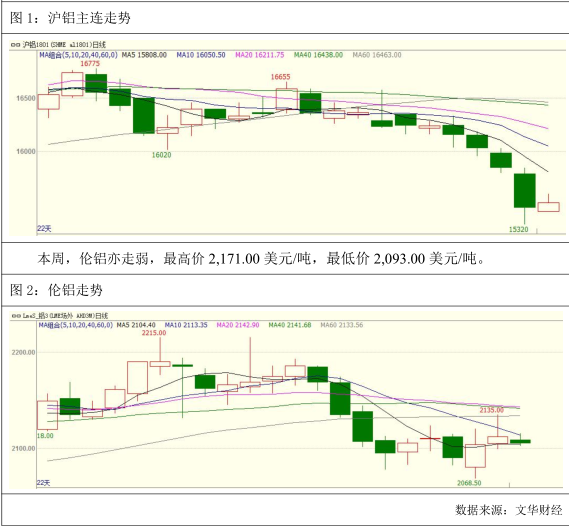

本周,沪铝震荡偏弱,最高价 16,160.00 元/吨,最低价 15,475.00 元/吨,收于15,520.00 元/吨,周跌 640.00 元/吨或 3.96%。成交量减少 53,088.00 手至 284,122 手,持仓量增加 82 手至 423,772 手。

2. 基本面分析

2.1 现货价格及价差变化

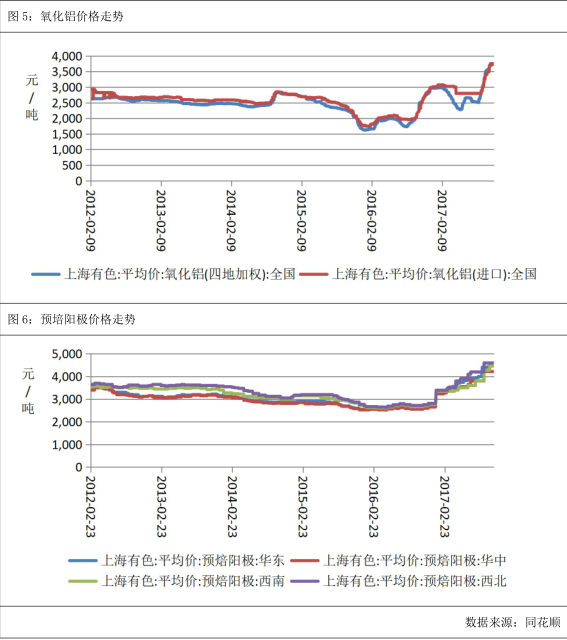

本周,上海有色网 A00 铝锭现货均价为 15,638.00 元/吨,较上一周的均价下跌 408.00元/吨,本周基差均值为15.00元/吨,比上一周扩大82.00元/吨,本周基差变动范围-105~140,基差有所缩窄。

跨期价差方面,本周近月合约与主力合约价差有所扩大,均值为-185.00 0 元/吨,较上周扩大-46.00 元/吨。

2.2 原材料价格走势

本周,氧化铝价格持续上涨,周均价为 3,727.80 0 元/吨,,创近 5 年来新高,进口氧化铝价格跟随国内氧化铝价格上涨,本周均价为 3,750 元/吨,亦处于 5 年来高位;四地预培阳极均价为 4,533.75 元/吨,比上周上涨 4,452.50 元/吨,再创近 4 年新高。原材料价格处于高位,支撑铝价。

2.3 库存分析

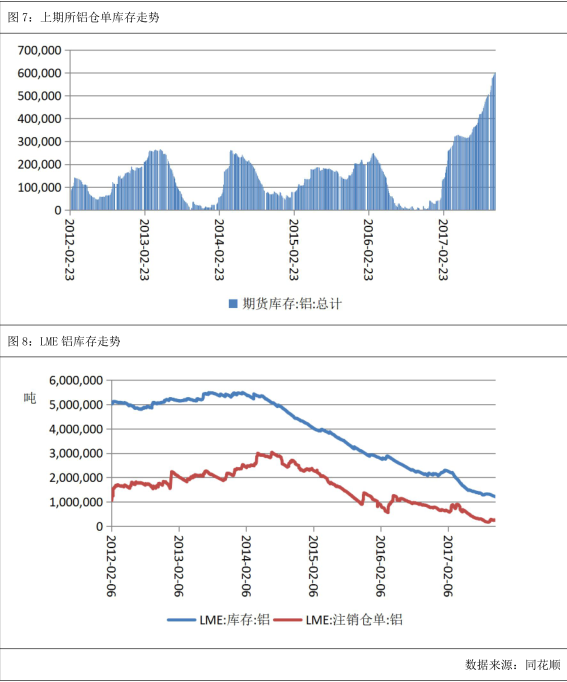

截至 11 月 10 日,上期所库存小计 666,581.00 6 吨,较上一周增加 17,815.00 吨,其中期货库存 624,437.00 吨,较上一周增加 19,940.00 吨。国内库存持续创新高,利空铝价。

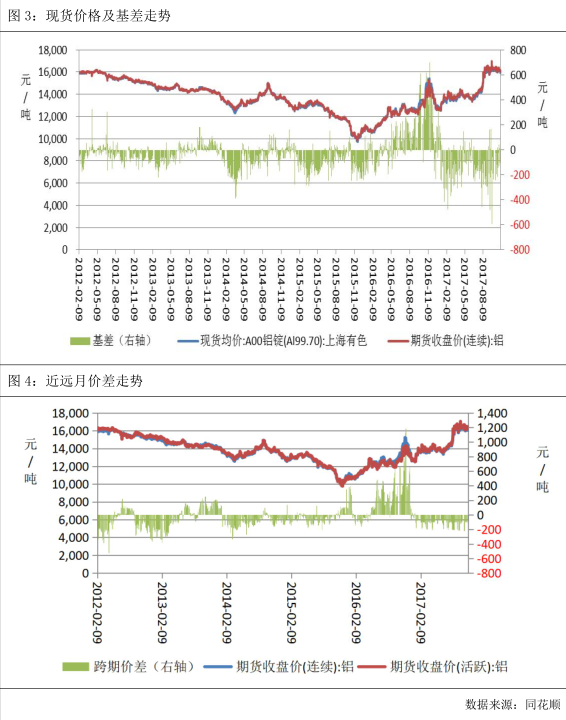

截至 11 月 9 日,LME 铝库 1,171,975.00 吨,环比上周减少 9,325.00 吨。注销仓单为238,575.00 吨,环比上周增加 1,025.00 吨,本周注销仓单占比为 20.36%,较上周增加 0.07个百分点。LME 铝库存处于低位,利好伦铝。

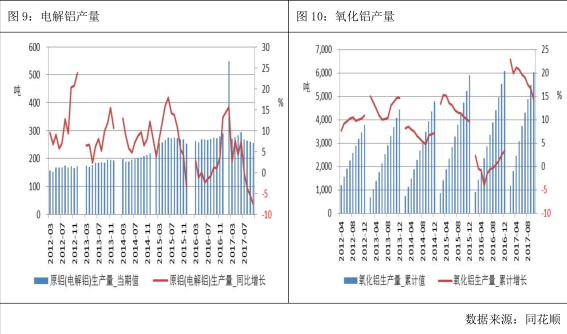

3. 产量情况

国家统计局 11 月 14 日公布的最新数据显示, 10 月份原铝(电解铝)产量为 255 万吨,同比下降 7.5%、1-10 月累计产量 2723 万吨,同比增长 3.7%。电解铝产量的减少,表明供给侧改革取得成效。

氧化铝方面,10 月份我国氧化铝产量为 541.6 万吨,同比减少 4.8%,这有可能和主要氧化铝企业为配合采暖季限产而停产有关。利好铝价。但生产一吨电解铝需要 1.92 吨氧化铝,即生产 255 万吨电解铝只需要 489.6 万吨氧化铝,虽然 10 月份氧化铝产量同比大幅减少,但是氧化铝依然保持供应过剩状态。

1-10 月份氧化铝累计产量为 6027.7 万吨,同比增加 14.3%,同比增速比 1-9 月下降 2.1个百分点,氧化铝累计产量同比增速连续 4 个月下降。

4. 下游需求

据中汽协数据显示,2017 年 10 月汽车产量 260.36 万辆,环比下降 2.49%,同比增长0.67%;销量 270.35 万辆,环比下降 0.19%,同比增长 2.02%。10 月汽车产销量较 9 月有所下滑,自 2018 年 1 月 1 日起,将恢复按 10%的法定税率征收车辆购置税,SMM 预计,接下来的两个月汽车产量环比将呈增长态势,但同比依然保持较小增幅。

5. 行业信息

从郑州市环保系统环境监管执法决战 50 天誓师动员大会上了解到,从供暖开始到结束,“封土令”将全面实施,同时炭素、电解铝、氧化铝、有色金属再生、原料药生产医药企业、水泥、砖瓦窑、陶瓷、岩棉、石膏板、耐材等 11 个行业(工序)将实施错峰生产及限产。消息利好。

韦丹塔资源集团称,上半年获利增长 37.4%,受商品价格上涨和锌、铝产量增加提振。

在截止 9 月 30 日的六个月内,韦丹塔锌业务盈利跳增近 80%,因印尼锌矿盈利增长 42.1%。

该集团铝产量增加逾 39%,此间铝均价涨幅为 23%。

10 月份铝线缆企业开工率为 52.31%,环比大幅下降 5 个百分点,同比下降 14 个百分点。

主要是因为铝价太高,接单意味着亏损,这半年所接合同量大幅下降;完成特高压等无法延迟交货的订单之后,对于交货日期并无严格的订单,企业尽量延迟交货,导致产量严重下降。

另外,今年国家电网的订单下滑严重,南方电网订单比较充足,但国家电网比例较大,所以整体今年国内的订单仍表现下滑。

山东魏桥氧化铝厂供暖季减产通知已经在内部下达,正在准备执行三条线的减产流程操作。剩余生产线的减产也在计划中。消息利好。

随着 11 月 15 日供暖季限产的临近,各家氧化铝厂陆续开始执行减产计划。1.中铝山东开始实行减产,共计减产 3 条生产线,预计氧化铝月度影响产量接近 3.5 万吨;2.河南东方希望(三门峡)铝业有限公司已经完成停产,停产 30%;3.河南三门峡义翔铝业有限公司 15号开始停产,停产产能为 13 万吨/年的一条生产线。

据 SMM 统计,10 月再生铝行业开工率小幅下跌 3.3 个百分点至 60.00%。而此次开工率小幅下跌主要在于一方面是国庆假期影响,另一方面下游需求无明显增长也抑制了再生铝行业开工率上升。

据 SMM 了解,由于价格优势,生铝使用比例大大增加,使得生铝供应紧张,价格也不跟随 A00 铝出现明显下降。并且预计生铝供应紧张将在春节前成为常态,价格将一直保持易涨难跌。

中铝战略发展部副主任陈学森在福州的一个会议上表示,中国政府正在研究具体措施,继续实施削减铝产量的政策。中国已批准的铝产能为 4400 万吨,而到 2020 年,中国国内的铝需求量可能会保持在 4200 万吨左右,因此现有产能能够满足需求。

中国宏桥集团首席执行官张波表示,由于中国供给侧改革的持续推进,公司已关闭地方政府要求关闭的所有铝厂,正在考虑是否将关闭的冶炼厂迁至其它国家,以重新开熔炼炉,目前来看,印尼或成为首选。

中孚实业发布公告,自 2017 年 11 月 15 日至 2018 年 3 月 15 日,公司及子公司将严格执行行动方案,错峰生产期间,预计影响公司电解铝生产线原铝产量共计 7.2 万吨,炭素产量 2.9 万吨,同时相应减少公司的销售收入。错峰生产期间,利用停运时机对停运电解槽进行节能改造,在公司各领域持续深入推进挖潜增效,最大程度减少错峰生产对公司造成的不利影响。

中国宏桥集团首席执行官张波表示,由于中国供给侧改革的持续推进,公司已关闭地方政府要求关闭的所有铝厂,正在考虑是否将关闭的冶炼厂迁至其它国家,以重新开熔炼炉,目前来看,印尼或成为首选。

6. 宏观消息

中国 10 月份发电量同比增长 2.5%至 5038 亿千瓦时,9 月同比增长 5.3%;

中国 1-10 月份发电量增长 6%至 5.1944 万亿千瓦时,1-9 月同比增长 6.4%。

中国 10 月城镇固定资产投资(今年迄今)同比 7.3%,预期 7.3%,前值 7.5%。

中国 10 月社会消费品零售总额同比 10%,预期 10.5%,前值 10.3%。

中国 10 月社会消费品零售总额(今年迄今)同比 10.3%,预期 10.4%,前值 10.4%。

中国 10 月规模以上工业增加值(今年迄今)同比 6.7%,预期 6.7%,前值 6.7%。

中国 10 月规模以上工业增加值同比 6.2%,预期 6.3%,前值 6.6%。

数据显示,我国宏观经济 10 月份出现一定疲弱,这也引发了市场对中国需求减弱的预期,导致本周有色板块下挫。

7. 后市展望

综上所述,高库存对铝价造成压力,下周限产即将开始,若限产符合预期,则铝价还有上涨动能,若限产不及预期,则铝价有下行风险。技术上看,均线系统呈现空头排列,MACD指标双线向下发散,预计沪铝主力震荡偏弱,关注 15000 的支撑。外盘方面,伦铝库存屡创新低,对伦铝形成支撑,但中国采暖季限产或不及预期会打击市场多头情绪。技术上看,均线系统空头排列,MACD 指标绿柱扩大。预计下周伦铝震荡偏弱,关注整数关口 2000 美元的支撑。

(责任编辑:静水)

此信息仅供参考,据此入市,风险自担!