其他频道

1. 行情回顾

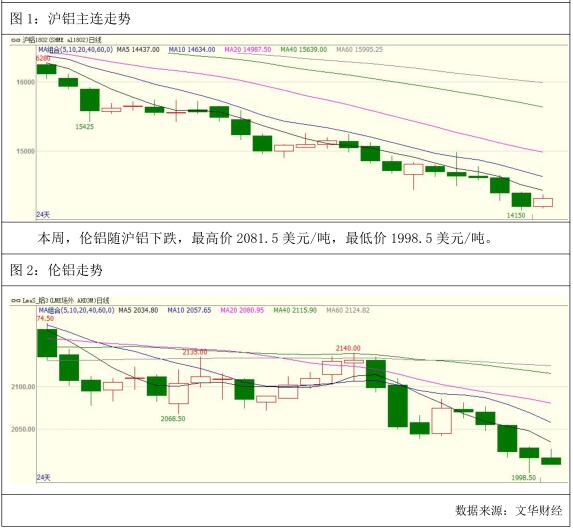

本周,沪铝主力 1802 续跌,最高价 14985 元/吨,最低价 14150 元/吨,收于 14320 元/吨,周跌 385 元或 2.62%。成交量增加 49.5 万手 135.5 万手,持仓量增加 55696 手至 35.8万手。

2. 基本面分析

2.1 现货价格及价差变化

本周,上海有色网 A00 铝锭现货均价为 14,106.00 元/吨,较上一周的均价下跌 350.00元/吨,本周基差均值为-113.00 元/吨,比上一周缩小 44.00 元/吨,本周基差变动范围-10~-190,基差有所走弱。

跨期价差方面,本周近月合约与主力合约价差有所扩大,均值为-197.00 元/吨,较上周缩小 115.00 元/吨。

2.2 原材料价格走势

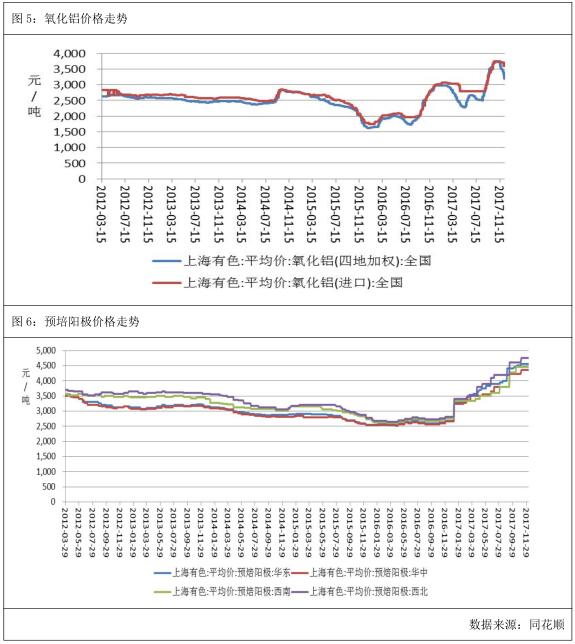

本周,氧化铝价格下跌,周均价为 3,313.80 元/吨,环比上周下降 147.40 元/吨,主要因为国内氧化铝厂家对采暖季限产力度预期有所减弱,氧化铝价格下降,会导致电解铝生产成本下降,对铝价的支撑作用减弱。进口氧化铝本周均价为 3,620 元/吨,比上周下降 80元/吨。

四地预培阳极均价为 4,531.25 元/吨,环比上周下跌 2 元/吨,但还是处于 4 年高位。

2.3 库存分析

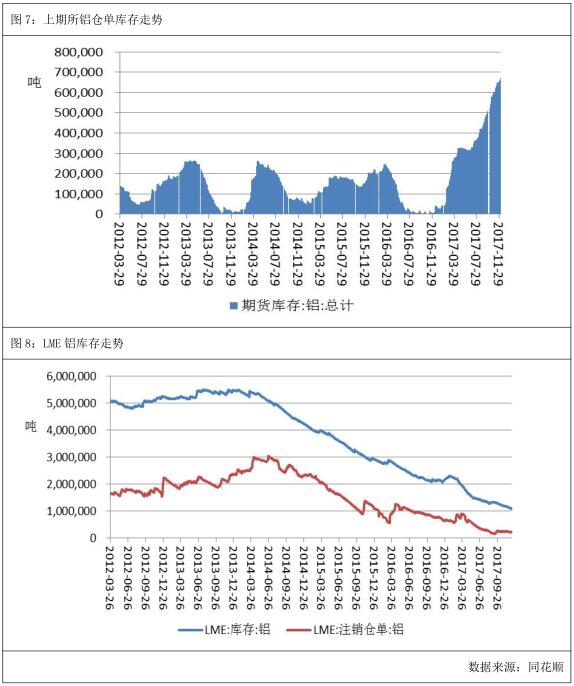

截至 12 月 8 日,上期所库存小计 714,816.00 吨,较上一周增加 12,495.00 吨,其中期货库存 670,454.00 吨,较上一周增加 21,884.00 吨。国内库存继续创新高,利空铝价。截至 12 月 7 日,LME 铝库 1,097,575.00 吨。注销仓单为 229,200.00 吨。LME 铝库存处于低位,利好伦铝。

3. 行业信息

截至 12 月 4 日,山西铝土矿较 11 月份的高位下跌 35 元/吨,河南地区高品位下跌 40元/吨,低品位下跌 50 元/吨。贵州铝土矿小幅下跌。下跌原因主要是十九大结束后,铝土矿的供应量小幅增大,而同时,河南氧化铝限产执行较严,导致铝土矿的需求下降,从而导致河南铝土矿价格下降;同时,由于河南氧化铝也有到山西、贵州两省采购铝土矿,从而导致此两省铝土矿价格出现不同程度的下降。

2017 年 10 月,中国铝合金车轮出口额 3.51 亿美元,同比增加 6.36%,出口量 7.55 万吨,同比增加 5.01%;出口单价 4.65 美元/公斤。1-10 月中国铝合金车轮出口额 35.26 亿美元,同比增加 10.71%,出口量 76.36 万吨,同比增加 11.11%。

上期所 12 月 7 日发布公告同意青海桥头铝电股份有限公司“桥铝”牌重熔用铝锭(AL99.70)二期产能在上期所注册,产能 15 万吨,执行标准价。

全国乘联会:中国 11 月份广义乘用车销量 250 万辆,同比增长 3.2%;1-11 月累计销量为 2144.8 万辆,同比增 1.6%。

4. 后市展望

综上所述,外盘方面,伦铝库存屡创新低,对伦铝形成支撑,但国内电解铝供应压力大,亦对伦铝形成压力。技术上看,均线系统空头排列,MACD 指标双线向下发散,且绿柱放大,预计伦铝下周继续下跌,关注 1900 美元的支撑。国内方面,高库存对铝价造成压力,氧化铝价格下低,对铝价支撑效果减弱,采暖季限产不及预期,沪铝依然承受下跌压力。技术上看,均线系统呈现空头排列,MACD 指标双线向下发散,预计下周沪铝主力 1802 维持跌势,关注 14000 的支撑。

(责任编辑:阿祖)

标签:广州期货

此信息仅供参考,据此入市,风险自担!