其他频道

一、本周行情及盘面回顾

本周沪铝主力合约AL1802持续横盘整理,直到周五有所反弹;伦铝走势基本一致,幅度稍大。截止周五,伦铝报收2043.5美元/吨,周涨幅1.31%;沪铝主力合约1802报收于14450元/吨,周涨幅0.91%。

二、宏观和基本面情况

(一)宏观经济数据公布

中国宏观经济先行指数问世,国家金融与发展实验室、国新指数研究中心举办2017国新论坛暨国新指数发布会,首次发布了“中国宏观经济先行指数”和“中国金融形势指数”。

今年11月全国首套房贷款平均利率为5.36%,相当于基准利率1.09倍,同比上升逾20%。如果现在贷款200万买房,要比去年多支付40多万的利息。专家认为,首套房贷利率上调的可能性依然存在,但上浮空间已经不大。

中国水泥协会去产能领导小组工作会议召开,会议重点审议通过了《水泥行业去产能行动计划(2018-2020)》。会议决定,领导小组近期要将行动计划和相关专题材料尽快上报工信部。

财政部数据显示,11月全国一般公共预算收入同比降1.4%,为今年来首降;一般公共支出预算同比降9.1%。1-11月全国一般公共预算收入同比增8.4%;其中证券交易印花税同比降11.4%、房产税增18.1%、个人所得税增19%;同期全国一般公共预算支出同比增7.8%。

中汽协:11月乘用车销量报259万辆,同比持平;11月汽车销量报296万辆,同比增长0.7%;1-11月乘用车销量同比增长1.9%,汽车销量同比增长3.6%。

美国11月PPI同比升3.1%,创2012年1月以来新高,预期升2.9%,前值升2.8%;美国11月PPI环比升0.4%,预期升0.3%,前值升0.4%。

美国11月NFIB中小企业乐观程度指数107.5,创1983年7月以来新高,预期104,前值103.8。

英国11月CPI同比升3.1%,创2012年3月以来新高,预期升3%,前值升3%。英国11月零售物价指数同比增3.9%,预期增4%,前值增4%。

科技部:2017年新能源汽车产销量将实现70万辆的目标,预计2018年该销量将达到100万辆。

美联储宣布加息25个基点至1.25%-1.5%。美联储决议声明显示,剔除11月声明中关于核心通胀疲软的措辞;并未改变2018年及之后的通胀预期;2017年GDP增速预期中值为2.5%,此前预期为2.4%;2018年GDP增速预期中值为2.5%,此前预期为2.1%。美联储预计2018年将加息3次,2019年加息2次,与此前预期一致。

美联储主席耶伦发布会要点:①继续预计循序渐进加息是合理的,无需变更资产负债表的正常化计划,经济过热有可能加剧未来过快收紧政策风险②美国经济增速稳健,打压通胀因素可能是暂时性的③预计税改将为未来经济提供支撑,但税改的影响仍具有不确定性④股市估值较高不一定意味着过度估值,比特币是高投机性资产。

美国11月CPI环比升0.4%,同比升2.2%,均符合预期;美国11月核心CPI环比升0.1%,预期升0.2%,前值升0.2%;同比升1.7%,预期升1.8%,前值升1.8%。

欧元区10月工业产出环比增0.2%,预期持平;同比增3.7%,预期增3.5%。欧元区第三季度季调后就业人数环比增0.4%,与预期和前值一致。

德国11月CPI终值同比升1.8%,预期1.8%,初值1.8%;环比升0.3%,预期0.3%,初值0.3%。德国11月调和CPI终值同比升1.8%,预期1.8%,初值1.8%;环比升0.3%,预期0.3%,初值0.3%。

统计局:中国11月规模以上工业增加值同比增6.1%,增速连降两月;社会消费品零售总额同比增10.2%,较上月提高0.2个百分点;前11个月民间固定资产投资同比增速回落至5.7%,连续5个月回落;前11个月固定资产投资增7.2%,房地产开发投资增7.5%,双双续创年内新低。

欧洲央行维持三大利率不变,符合预期;从明年1月份起缩减每月购债规模至300亿欧元,持续至明年9月;上调2017年GDP增速预期2.4%,2018年上调至2.3%;维持2017年1.5%通胀预期,2018年上调至1.4%。

欧元区12月Markit制造业PMI初值60.6,预期59.7,初值60.1;欧元区12月Markit服务业PMI初值56.5,预期56.0,前值56.2。

法国12月Markit制造业PMI初值59.3,创十七年来新高,预期57.2,前值57.7。

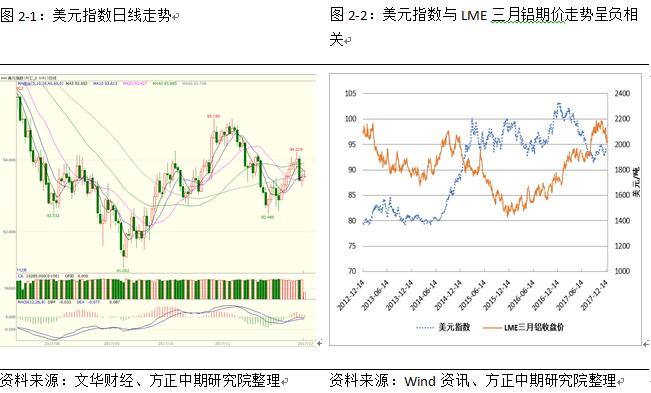

(二)美元指数走势:

(三)基本面情况

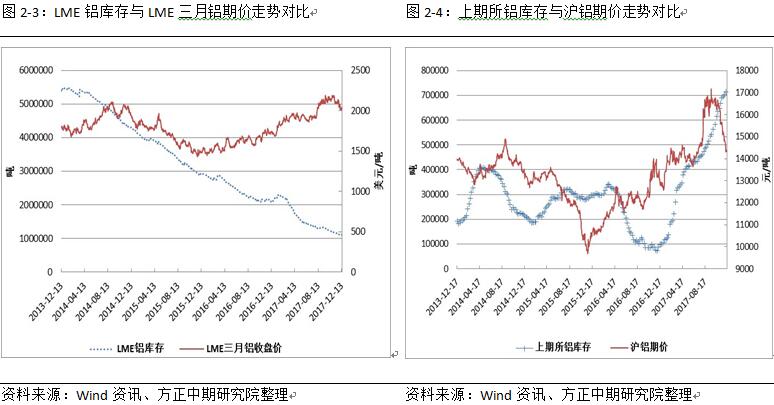

1、上周LME、上期所铝库存均有所下降

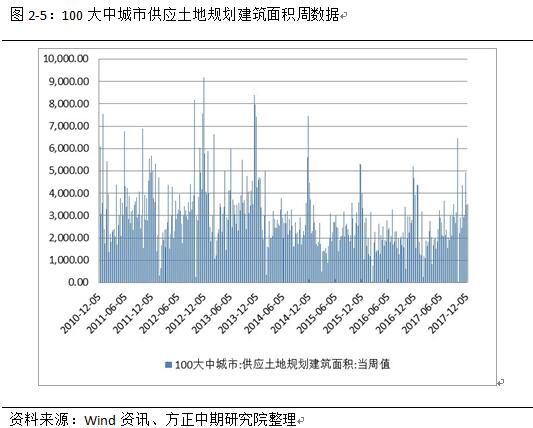

2、上周大中城市土地规划建筑面积有所增长

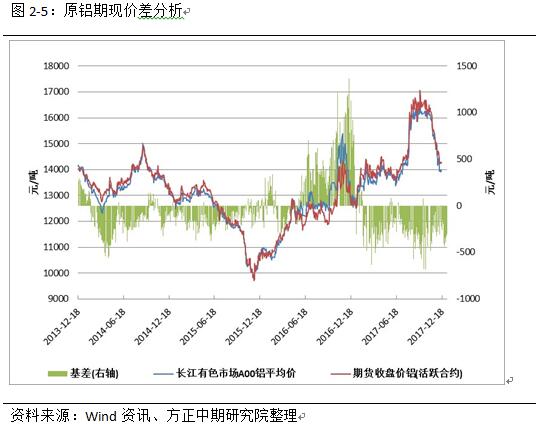

(四)期现价差分析

本周沪铝现货价格、期货盘面均呈现震荡整理的局面,基差绝对值整体呈现震荡收窄趋势。未来现货、盘面同步盘整几率较大,基差也将震荡整理。

三、操作策略

本周沪铝盘面持续横盘整理,短期筑底形态明显,周五出现小幅反弹,整体重心略有上移。从库存情况来看,社会铝库存继续小幅下降,下游需求有所回温,上期所铝库存依然高企,盘面始终面临较大压力。目前跌势暂缓,下方14000一线存在较强支撑,震荡偏弱是大概率事件,建议暂时观望为主。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!