其他频道

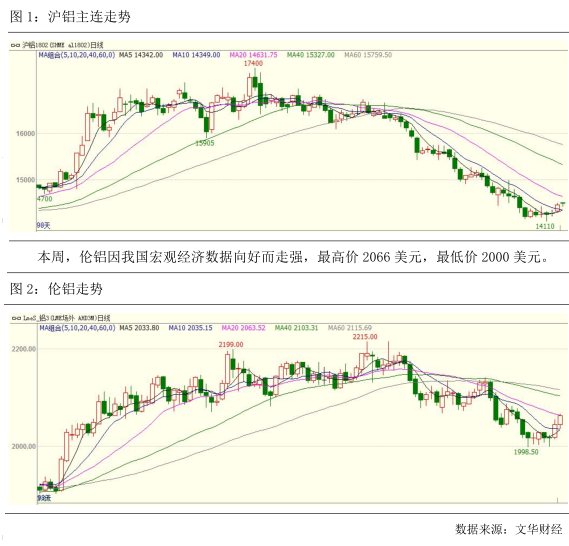

1.行情回顾

本周,沪铝主力1802大部分时间弱势运行,但是在周五,伦铝突然回暖,令沪铝亦上涨。本周沪铝最高价14485,最低价14110,收于14450元/吨,周涨130元/吨或0.91%。成交量减少66586手至128.8万手,持仓量增加19622手至37.8万手。

2.基本面分析

2.1现货价格及价差变化

本周,上海有色网A00铝锭现货均价为13,974.00元/吨,较上一周的均价下跌132.00元/吨,本周基差均值为-99.00元/吨,比上一周上升14.00元/吨,本周基差变动范围-30~-210,基差有所走弱。

跨期价差方面,本周近月合约与主力合约价差有所扩大,均值为-227.00元/吨,较上周缩小52.00元/吨。

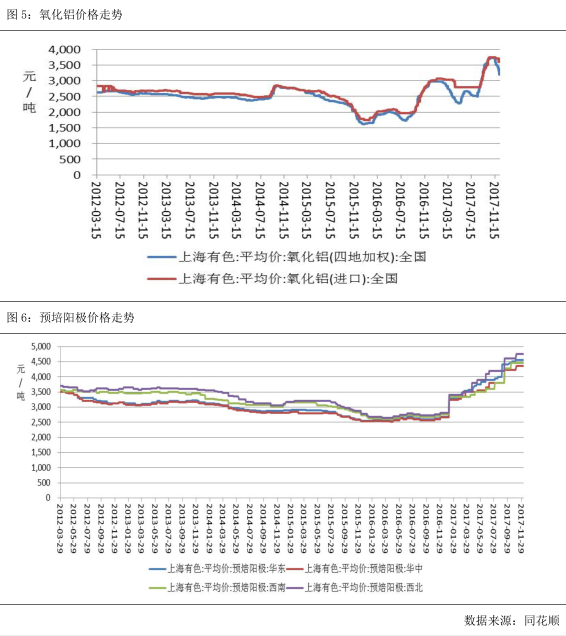

2.2原材料价格走势

本周,氧化铝价格下跌,周均价为3,041.80元/吨,环比上周下降272.00元/吨,主要

因为国内氧化铝厂家对采暖季限产力度预期有所减弱,氧化铝价格下降,会导致电解铝生产成本下降,对铝价的支撑作用减弱。进口氧化铝本周均价为3,600元/吨,比上周下降20元/吨。

四地预培阳极均价为4,531.25元/吨,环比上周下跌2元/吨,但还是处于4年高位。

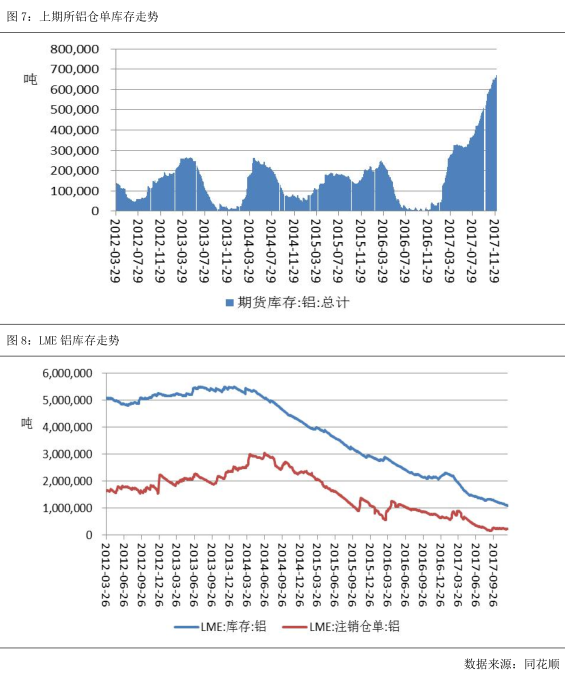

2.3库存分析

截至12月15日,上期所库存小计736,389.00吨,较上一周增加21,573.00吨,其中期货库存698,340.00吨,较上一周增加22,444.00吨。国内库存继续创新高,利空铝价。

截至12月15日,LME铝库1105950吨,周环比增加11,425.00吨,处于近9年低位,利好伦铝。

3.产量消息

国家统计局周四公布的数据显示,中国11月原铝产量为235万吨,较去年同期下滑16.8%。1-11月原铝产量总计为2,954万吨,较去年同期增长1.7%。

4.行业信息

2017年广西电解铝生产用电价格通知如下:广西百色银海铝业有限责任公司、广西信发铝电有限公司、广西翔吉有色金属有限公司、广西来宾银海铝业有限责任公司、广西百矿铝业有限公司等五家公司铝液电解交流电耗不高于每吨13700千瓦时,其铝液电解用电(含来自于自备电厂电量)不加价。

山西孝义市田园化工有限公司的40万吨/年的氧化铝项目正在施工,预计2018年2-3月投产。

山西孝义泰兴铝镁有限公司的25万吨/年的新增氧化铝生产线将正式投产,预计于2018年一月份达到满产。

12月13日消息,日本丸红株式会社周三称,截至11月末,日本三大主要港口的铝库存较前月下滑2%,至234,900吨。丸红采集的数据来自横滨、名古屋和大阪港。

法国矿商AllianceMiniereResponsable(AMR)表示,公司在几内亚的铝土矿于周二开工生产,计划每年生产600-1000万吨铝矿石。AMR将会生产大约800万吨,但到2019年则将会超过1000万吨目标。

美国、欧盟和日本联合声明称联合声明,称将在WTO和其他论坛增强三方协作,以求消除其他国家产能过剩等扭曲市场的不公平贸易行为。虽然声明没有点中国的名,但它反映出工业大国对中国贸易早已有之的担忧。

中国汽车工业协会就2017年车市产销量进行了预测,全年将以2900万辆的规模,连续九年领跑全球,但今明两年车市的微增长也已成定局。中汽协指出,未来我国车市将保持微弱的正增长,传统的轿车、商用车或将出现负增长,SUV、新能源汽车将会有较大增长。在我国经济向高质量发展的大背景下,汽车行业也不例外,尤其在一、二线城市,消费升级趋势明显,新购车辆向中高端产品集中。消息利空。

5.宏观消息

宏观方面,临近年末我宏观经济平稳运行,数据基本符合预期,对大宗商品形成明显提振,11月份我国PPI当月同比5.8%,前值6.9%,其中有色金属矿选采业PPI当月同比为13.5%,比10月份下降2个百分点,有色金属冶炼和压延加工业PPI环比增长0.1%,增速比10月份放缓1个百分点。年末为有色行业传统消费淡季,因此有色行业的需求亦在减弱。从其他数据来看,中国11月规模以上工业增加值同比6.1%,预期6.1%,前值6.2%。中国1-11月规模以上工业增加值同比6.6%,预期6.6%,前值6.7%。中国11月份发电量同比增长2.4%,10月同比增长5.3%。中国1-11月份发电量增长5.7%,1-10月同比增长6%。中国11月社会消费品零售总额同比10.2%,预期10.3%,前值10%。中国11月社会消费品零售总额(今年迄今)同比10.3%,预期10.3%,前值10.3%。

6.后市展望

综上所述,外盘方面,伦铝库存屡创新低,对伦铝形成支撑,但国内电解铝供应压力大,亦对伦铝形成压力,但我国宏观经济数据向好,提振有色金属。技术上看,日K线站上10日均线,KDJ、MACD指标均出现金叉,预计下周伦铝震荡偏强,测试2100美元的压力。国内方面,高库存对铝价造成压力,氧化铝价格下低,对铝价支撑效果减弱,采暖季限产不及预期,沪铝依然承受下跌压力,但伦铝强势,对沪铝亦会形成提振。技术上看,日K线站上10日均线,KDJ、MACD指标均出现金叉,预计下周沪铝震荡偏强,测试15000的压力,仅供参考。

(责任编辑:静水)

此信息仅供参考,据此入市,风险自担!