其他频道

一、一周行情回顾

国内原铝市场消费持续低迷,不过由于去产能效果持续,供应持续收缩,市场情绪暂好转,铝价反弹。沪期铝主力1802合约最高至14770元/吨,不过由于缺乏实质性利好,消费趋淡,库存居高不下,价格缺乏上涨动力,之后回落,主力1802合约收于14630元/吨,一周涨近1.25%。

本周外盘铝价表现强劲,主要是因中国产量大幅下降提振,另外美元走弱也助长了市场乐观情绪,伦交所三月期铝价涨近4%,站稳2100美元/吨,最高2151美元/吨。

二、现货市场情况

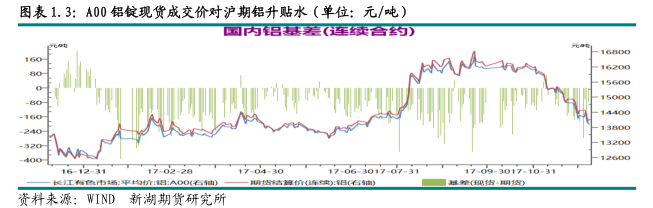

本周现货市场则依旧成交清淡,年底资金紧张,下游毫无备库意愿。中间商则利用期现价差扩大机会继续套利交易,不过整体成交量有限。周初华东市场主力成交价格在14150元/吨左右,广东在14200元/吨上下。之后轻微下跌,华东最低14110元/吨,广东最低至14180元/吨。之后随着期货价格反弹至14300元/吨上下,广东最高至14400元/吨。

周五则微幅下调,华东市场下调至14250元/吨之下,广东价格未有明显下跌。本周期现价差呈扩大之势,基差自周初的-230逐渐降至-300,最低至-330。

三、库存变化情况

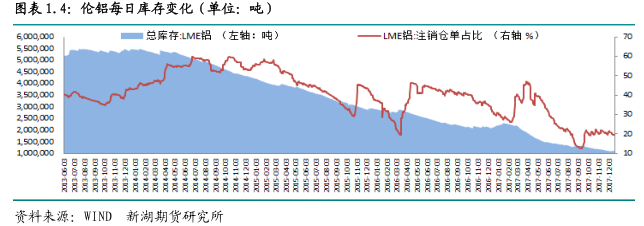

本周伦交所铝库存变化相对较小,总库存基本维持在110.5万吨水平。分布看,巴生港及光阳库存有所增加,而鹿特丹、釜山、新加坡、底特律等地库存则有所下降。本周注销仓单量下降4000多吨,占比降至19.28%。

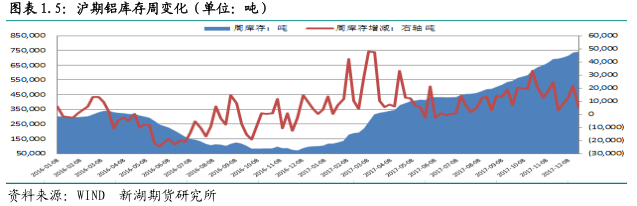

本周上期所铝总库存增至74.1万吨,一周增近0.5万吨,增幅有所放缓。分布看,上海地区库存增1600吨,河南、浙江及天津地区都增1000吨,其他地区库存变化不明显。

本周仓单增幅放缓,一周增3633吨至70.2万吨。

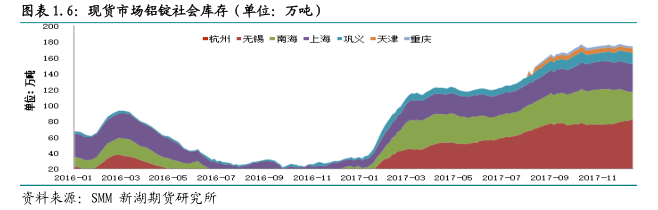

由于消费持续低迷,尤其是年底铝加工厂采购非常消极,这与年底资金紧张也有一定的关系。这就造成虽然市场到货量仍未恢复库存仍未有明显下降。SMM数据显示本周铝锭社会库存仅降0.5万吨至174万吨。

四、行情展望

近期未有进一步铝厂减产的消息,运行产能稳重趋降,供应进一步放缓。不过消费也不容乐观,前期铝加工企业销售订单继续延迟,加工厂毫无备库意愿,年终加之临近春节,消费将进一步趋淡。反映在库存持续高企。本周铝锭社会库存仅微幅下降0.5万吨,仍处高位。

受天然气供应短期影响,北方部分氧化铝企业被动减产,受此影响,氧化铝价格止跌企稳。

综合看,年末至春节前夕,国内铝消费都难有起色,不仅如此消费将季节性趋淡。不过供应方面,由于新产能投放放缓,加之前期减产规模大,供应增速将继续下降,基本面恶化的可能性小。但高库存对铝价压力不减,因此短期铝价反弹缺乏支撑,甚至有高位回落的可能。操作上建议观望或逢高卖出。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!