其他频道

一、现货铝走势

中国今年已关闭了8%的铝产能且这些产能被允许在2018年重启的可能性不大。关闭铝产能,市场供应增长放缓的前景提升投资者乐观情绪,铝价受振上涨。

印尼阿萨汉铝业计划到2020年使铝产量翻倍达到50万吨/年,并在2025年达到100万吨/年。公司还想进一步控制铝业原材料供应链,从而摆脱对进口氧化铝的依赖;但此举或加大铝库存压力,铝价承压回落。

本周现货铝价格走势维持先涨后跌趋势,CCMN数据显示,长江现货AOO铝锭周平均报价在每吨14256元,周均上涨44元/吨,此前一周长江现货铝每吨均价报13976元,环比上涨280元/吨,环比涨幅约2%。

二、期货铝走势

美国11月成屋销售增幅超预期,触及近11年高位,美国楼市重拾增长动能提振全球经济乐观前景,商品市场人气偏多;美国国会通过税改案后美股逼近历史高位,带动基金属市场看涨热情,伦铝价格持续上行。本周伦铝价格走势维持直线上行趋势。周均价报2113美元左右,后市主要关注2000美元支撑位。

上海期货交易所铝库存处于纪录高位74.1324万吨,暗示供应过剩,且市场预计中国铝产量未来两年将增长5%,增幅超过需求限制铝价反弹,然而国内工业生产数据强劲带动市场需求预期回暖,铝价应声上涨。

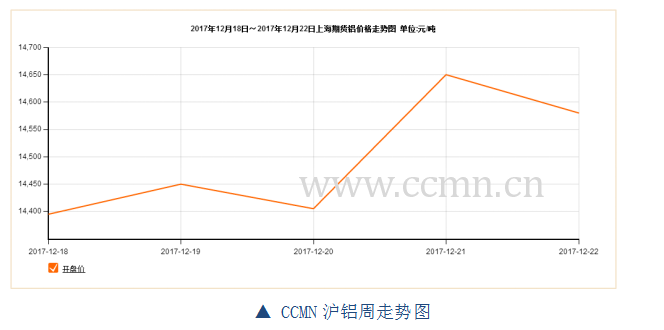

本周沪铝价格走势维持偏强震荡;沪铝当前月1801合约周均结算价报14479元,环比上周结算价涨幅2.86%;周线上涨1.08%,本周主体运行区间价为14400-14650元/吨。

三、铝库存分析

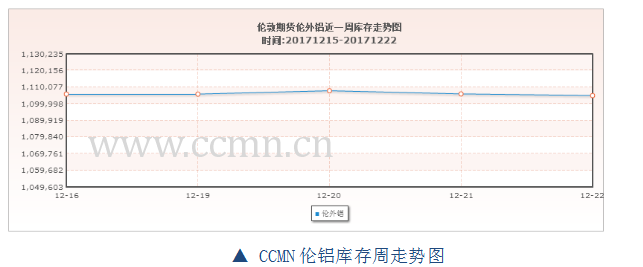

由长江有色库存走势图可见:本周伦铝库存走势大体维持下降趋势,最新库存量报1104950公吨,本周共减少库存1000公吨,降幅约0.09%;上海期交所本周铝总存量为741324吨,较上周增加4935吨,增幅约0.67%。

四、本周宏观资讯

国内方面:今年中国经济增长有望达到6.8%左右,实现年初的增长目标。明年经济增速将保持在6.7%,中国经济不会发生“硬着陆”。

国际方面:美国11月成屋销售增幅超预期,触及近11年高位,是楼市在今年多数时间停滞不前后,重拾增长动能的最新迹象。

五、本周铝市动态

1、国际铝业协会(IAI)周三发布的数据显示,11月全球不计中国的原铝日均产量从10月的70,900吨增至71,100吨。

2、针对违法违规电解铝产能的整顿启动以来,已有529万吨建成产能停产,另有505万吨在建产能停建,总计涉及违法违规电解铝产能1034万吨。

六、铝价后市展望

对供应收紧的预期推动今年以来现货铝价格不断走高,近期产量下降亦为铝价提供支撑,本周现货铝价维持偏强震荡。

下周适逢圣诞节外盘休市,在缺乏外盘的指引下,国内金属走势尚不明朗,或维持震荡行情,预计下周铝价维持区间波动。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!