其他频道

一、一周行情回顾

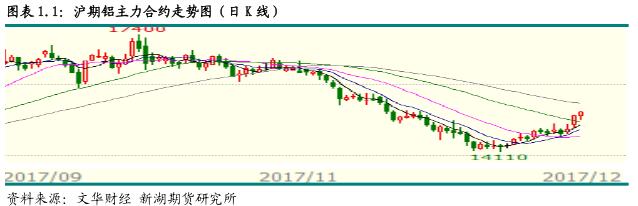

本周铝价延续涨势,且涨幅明显扩大。一方面环保督查组点名山东铝企,另一方面北方环保趋严,引发市场对政策性进一步限产的预期,另外外盘飙涨也带动国内跟涨。沪期铝主流 1802 合约突破 15000 关口,并进一步冲上 15200 元/吨,最终收在 15225 元/吨,一周涨 4.07%,全年上涨 19%。

近两周外盘涨势强劲,尤其是本周出现单日上涨超 3%。外盘走势强劲一方面受中国产量大幅下降以及有进一步政策性收紧的预期,另一方面海外市场库存跌至低位,美国等对中国铝制品双反调查将抑制海外市场供应,且中国以外市场需求预期向好。多方面因素激励投资者看好后市,看涨情绪高涨。论交所三月期铝价突破前期高位,最高至 2284 美元/吨,一周涨 4%,全年涨超 34%。

二、现货市场情况

本周现货市场成交略有好转,主要因元旦假期备货。另外,中间商利用期现价差扩大进行套利,也使得市场明显活跃。周初现货成交还在 14400 元/吨偏下,之后短暂降至 14050左右,之后跟随期货价格乏力反弹,重回 14400,周五更是攀升至 14700 元/吨,华东市场最高 14760 元/吨,华南最高 14890 元/吨。虽然价格上涨,但由于消费持续未有好转,期现价差呈扩大之势,基差在-300 以下,最低-360。

三、库存变化情况

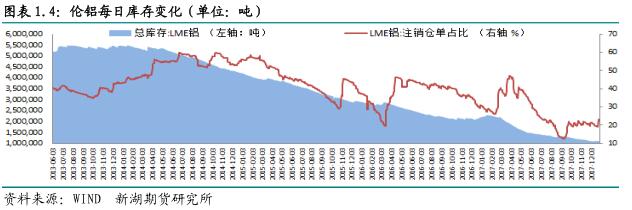

本周伦交所铝库存继续小幅下降,总库存降至 110.3 万吨水平。本周注销仓单量大幅增加,一周增超 4 万吨,占比升至 23%。

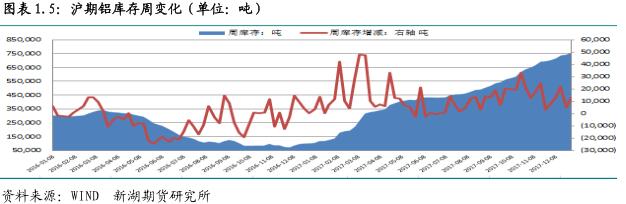

本周上期所铝总库存增至 75.4 万吨,一周增 1.28 万吨。分布看,上海地区库存增 8292吨,天津、浙江库存分别增 1745 及 1248 吨,江苏及广东库存均增超 500 吨。其他地区库存变化不明显。本周仓单延续增势,一周增 7455 吨至 70.9 万吨。

虽然产量大幅放缓,但消费同样下降,造成库存再度攀升。本周铝锭社会库存重上历史高位。SMM 数据显示截至本周四,铝锭社会库存升至 176.2 万吨,较上周同期增 2.2 万吨。节前消费回升的几率趋降,库存难免继续攀升。

四、行情展望

国内市场近期基本未有进一步减产消息,运行产能趋于稳定,不过本月产量仍有下降,因月初有部分减产检修。消费方面同样不见好转,下游基本按需采购,备库意愿不强。出口增速也延续下降态势。海关数据显示,11 月铝半成品出口 33 万吨,同比下降 2.6%,1-11月铝半成品出口 385 万吨,同比增 3.1%,全年出口继续呈增长下降态势。消费延续弱势在库存上表现是库存再度攀升,SMM 数据显示一周库存增 2.2 万吨。

综合看,国内消费疲弱、而库存攀升的情况预计将延续,高库存压力不减,在没有减产利好的支撑下价格缺乏上涨支持。不过由于海外市场基本面持续向好,消费预期也频上调,短期外盘看涨情绪较浓,或进一步走高,这对国内铝价也有影响。短期内建议观望为主,不建议追高。后期回调几率高。

(责任编辑:阿祖)

标签:新湖期货;铝周报

此信息仅供参考,据此入市,风险自担!