其他频道

一、一周市场综述:

1、一周国内主要现货价格

本周后期开始,中下游企业陆续进入假期,经过前期备货采购之后,后续持续采购逐步下降。两地价格继续小幅波动,整体成交逐步开始下降。

2、一周相关市场表现

本周期货铝价变动不大,现货基差整体走强,长江走强至贴水200以内,南海维持升水100以上。

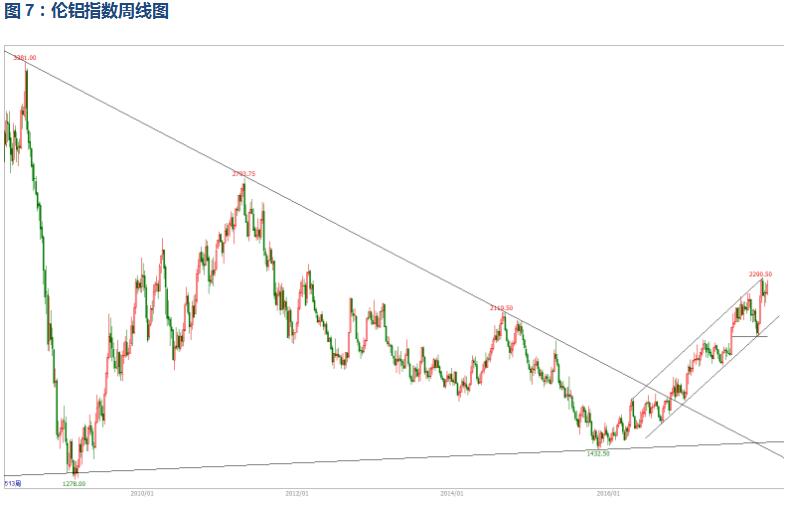

本周伦铝走势偏强,沪铝表现平稳,人民币持续升值,沪伦比至6.7左右

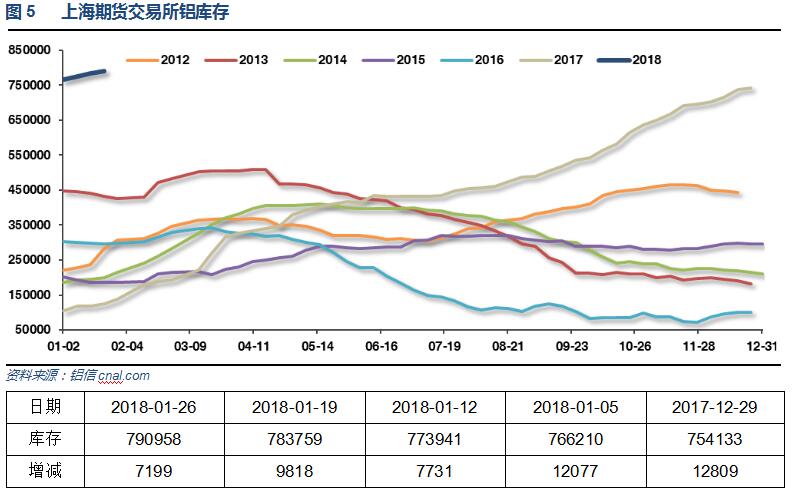

3、每周库存变化

伦铝库存本周继续下降,但幅度明显放缓,注销仓单占比至23%左右

上期所铝库存继续增加达79万吨

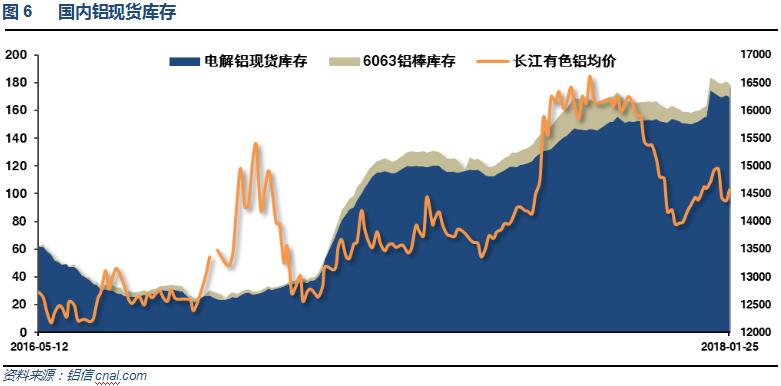

节前备货市场成交活跃,铝锭库存小幅回落至170万吨左右,铝棒库存维持10万吨左右,整体现货显性库存维持较大压力,且后续随着下游开始放假,库存料继续上升。

二、一周要闻回顾:

1、美国总统特朗普签署临时拨款法案,美国政府将结束停摆状态,政府将维持运转至2月8日

【美国两年期国债得标利率逾九年来首次高于2%】美国财政部拍卖260亿美元两年期国债,得标利率2.066%、为2008年9月份以来首次超过2%整数位心理关口,投标倍数3.22创2015年9月份以来新高、前次为2.52。

【美国2017年成屋销售551万户,较2016年增长1.1%】美国12月成屋销售总数年化 557万户,预期 570万户,前值 581万修正为 578万户。美国12月成屋销售总数年化环比 -3.6%,预期 -1.9%,前值 5.6%修正为 5.1%。

美国1月Markit制造业PMI初值 55.5,创2015年3月份以来新高,预期 55;2017年12月终值 55.1。美国1月Markit服务业PMI初值 53.3,预期 54.3;2017年12月终值 53.7。美国1月Markit综合PMI初值 53.8;2017年12月终值 54.1。

美国1月20日当周首次申请失业救济人数 23.3万,预期 23.5万,前值由 22万修正为 21.6万。美国1月13日当周续请失业救济人数 193.7万,预期 192.5万,前值 195.2万。

美国12月新屋销售 62.5万户,预期 67.5万户,前值 73.3万户修正为 68.9万户。美国12月新屋销售环比 -9.3%,预期 -7.9%,前值 17.5%修正为 15.0%。

美国12月耐用品订单环比初值 2.9%,创六个月最大升幅,预期 0.8%,前值 1.3%修正为1.7%。美国12月扣除运输类耐用品订单环比初值 0.6%,预期 0.6%,前值 -0.1%修正为0.3%。美国12月扣除飞机非国防资本耐用品订单环比初值 -0.3%,预期 0.6%,前值 -0.2%修正为0.2%。

美国四季度实际GDP年化季环比初值 2.6%,预期 3%,前值 3.2%。美国四季度个人消费支出(PCE)年化季环比初值 3.8%,预期 3.7%,前值 2.2%。美国四季度GDP平减指数初值 2.4%,预期 2.3%,前值 2.1%。美国四季度核心个人消费支出(PCE)物价指数年化季环比初值 1.9%,预期 1.9%,前值 1.3%。

2、【IMF上调全球未来2年经济预期 部分归因美国税改】IMF:将2018和2019年全球增速预期分别由3.7%上调至3.9%。将2018年美国经济增速预期由2.3%上调至2.7% ,预计2019年为2.5%。预计随着部分减税条款过期,税改计划实际上将在2022年之后抑制美国经济增长,抵消此前的部分提振。将2018年中国经济增速预期由6.5%上调至6.6%。将2018年欧元区经济增速预期由1.9%上调至2.2%。将2018年日本经济增速预期由0.7%上调至1.2%。将2018年英国经济增速预期维持1.5%不变,将2019年预期下调至1.5%。

欧元区1月制造业PMI初值 59.6,预期 60.3,前值 60.6。欧元区1月服务业PMI初值 57.6,创2007年8月来新高,预期 56.4,前值 56.6。欧元区1月综合PMI初值 58.6,创2006年6月来新高,预期 57.9,前值 58.1。

【欧洲央行维持三大利率不变】欧洲央行维持主要再融资利率在0.0%不变,符合预期。维持隔夜贷款利率在0.25%不变,符合预期。维持隔夜存款利率在-0.40%不变,符合预期。

【欧洲央行行长德拉吉新闻发布会要点】① 今年年内加息概率很低;② 目前还未讨论调整前瞻指引;③ 并未讨论减码QE;④ 汇率波动是否影响通胀有待评估,但目前为时尚早;⑤ 整体通胀可能将维持在当前水平;⑥ 不少官员担心美国政策变化。

3、国际铝业协会(IAI)周一公布的数据显示,2017年12月全球(不含中国)原铝日均产量从11月的71,000吨增至71,500吨。12月全球(不含中国)的铝产量为221.8万吨,高于11月的213.1万吨。中国12月原铝日均产量增至87,500吨,11月为78,300吨。中国12月铝总产量为271.4万吨,11月为235万吨。中国2017年12月氧化铝产量同比下滑11.8%至526.1万吨。

国家统计局数据显示,2017年12月,国内氧化铝产量526万吨,同比下降11.8%;2017年全年中国氧化铝产量6901.7万吨,同比增长7.9%。山东、山西、河南分居前三位。

2017年,国内铝加工材产量5832万吨,同比增长9.5%。河南、山东、广东分居前三位。

三、期货价格分析:

伦铝中期涨势延续,短线强势调整。

沪铝表现明显偏弱,短线反弹过后再度回落,维持弱势盘整走势

四、下周铝价分析:

本周后期开始,中下游企业陆续进入假期,经过前期备货采购之后,后续持续采购逐步下降。两地价格继续小幅波动,整体成交逐步开始下降。

行情图表来看,沪铝表现明显偏弱,短线反弹过后再度回落,维持弱势盘整走势。

本周宏观面来看,欧美经济数据继续强劲,弱势美元和强势人民币成为主导近期行情的最大因素。外盘金属受外需向好、美元汇率贬值影响持续走强,内盘工业品受人民币持续升值压制表现偏弱。行业基本面来看,现货市场备货成交逐步放缓,下游逐步开始放假,市场库存后期料继续增加,持续对现货价格形成压力。期货盘面来看,伦铝中期涨势延续,短线强势调整。沪铝表现明显偏弱,短线反弹过后再度回落,维持弱势盘整走势。下周铝价料继续震荡为主,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!