其他频道

![]()

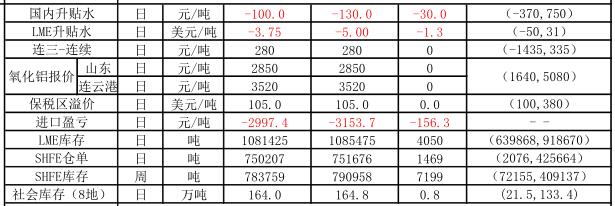

供给方面:开工产能维持在4630万吨,一季度投产产能仍有100多万吨;成本端:氧化铝价企稳略有上涨、动力煤维持高位,而其他辅料也有所回调,全行业整体处在微利状态。库存方面:LME库存继续在10万吨上下,上期所继续增加至79.1万吨,社会库略增至至173.1万吨,现货库存表现反复。需求方面,一季度消费淡季,叠加环保影响,需求同比相对偏弱。

当下国内铝市缺乏消息面推动,市场关注焦点在于高库存与新增产能预期上,随着春节临近,下游开工大幅收缩,将进一步推动库存累积压制短期价格表现。尽管LME铝表现偏强,但也难以带动沪铝显著反弹,预计后期铝价将维持弱势。操作上建议观望,等待机会。

信达期货金属研究员 陈敏华

(责任编辑:阿祖)

标签:信达期货

此信息仅供参考,据此入市,风险自担!