其他频道

一、一周市场综述:

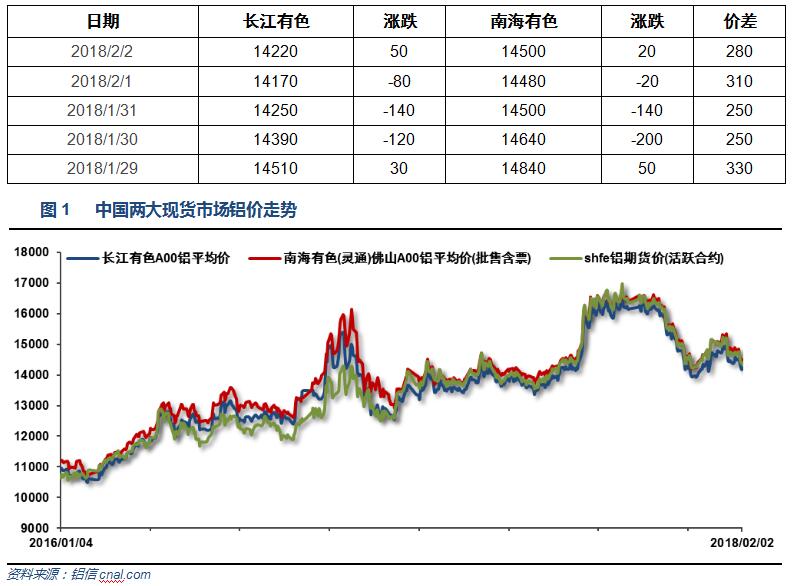

1、一周国内主要现货价格

本周现货铝价连续回落至14500之下,前期贸易商补库操作过后,受产量重新走高、库存持续偏高等因素拖累铝价走弱,下游企业采购逐步停滞,雨雪天气阻碍运输。

2、一周相关市场表现

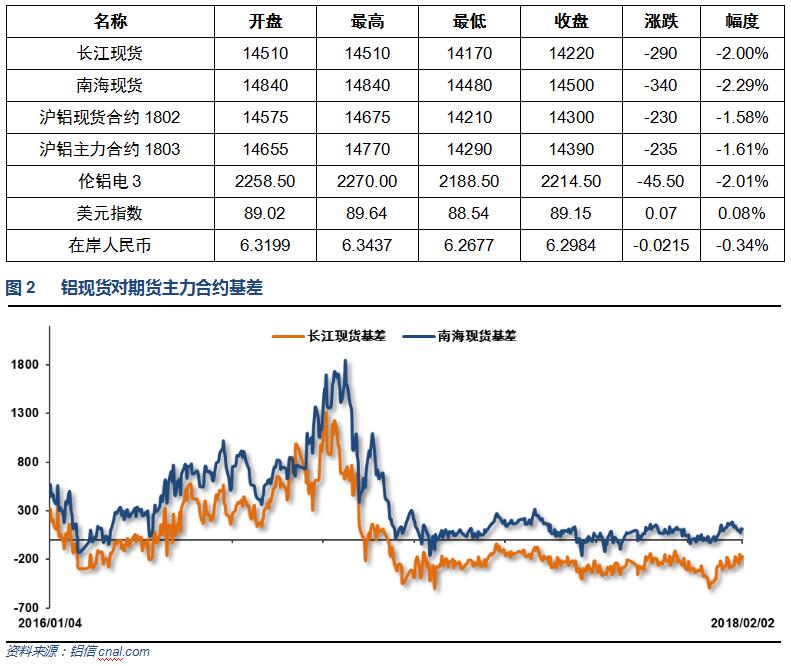

本周期现货价格集体回落,长江贴水至200以内,南海升水维持100左右。

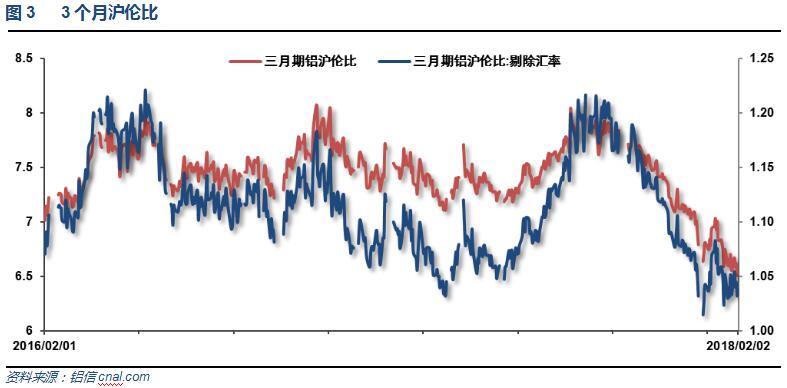

伦铝表现仍然偏强,沪伦比至6.5左右。

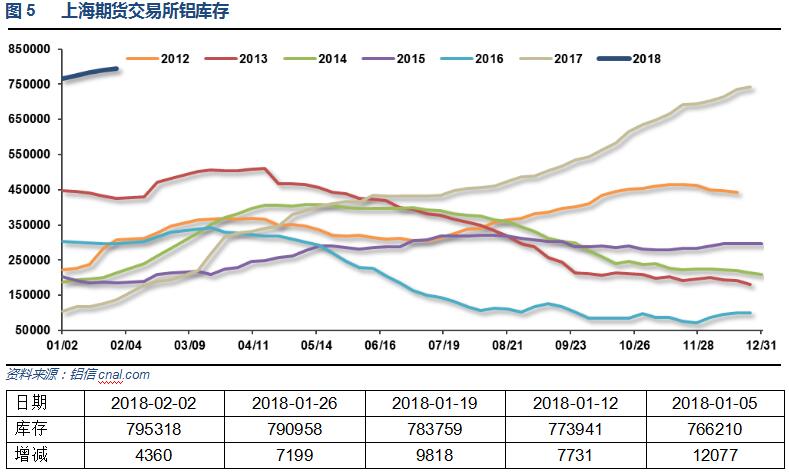

3、每周库存变化

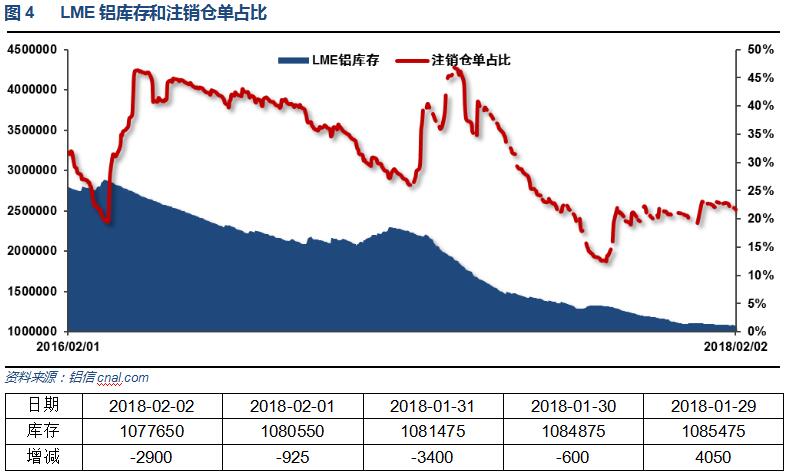

伦铝库存持续下滑,注销仓单占比回升至22%左右

上期所铝库存继续增加,超过79.5万吨

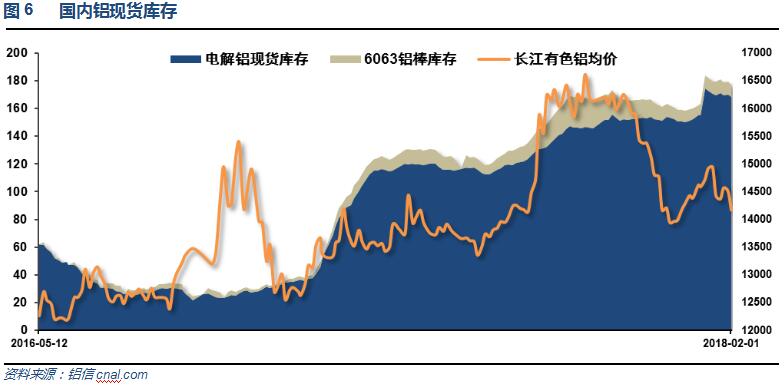

近期铝锭库存小幅下降5万吨左右至176万吨左右,铝棒库存下降至9万吨,主要受北方天气原因影响运输,在途库存增多。节前备货逐步结束,节后库存料超过200万吨。

二、一周要闻回顾:

1、美国12月个人收入环比 0.4%,预期 0.3%,前值 0.3%。美国12月个人消费支出(PCE)环比 0.4%,预期 0.4%,前值 0.6%修正为0.8%。美国12月实际个人消费支出(PCE)环比 0.3%,预期 0.4%,前值 0.4%修正为0.5%。

美国12月PCE物价指数环比 0.1%,预期 0.1%,前值 0.2%。美国12月PCE物价指数同比 1.7%,预期 1.7%,前值 1.8%。美国12月核心PCE物价指数环比 0.2%,预期 0.2%,前值 0.1%。美国12月核心PCE物价指数同比 1.5%,预期 1.5%,前值 1.5%。

美国12月成屋签约销售指数环比 0.5%,预期 0.5%,前值 0.2%修正为 0.3%。美国12月成屋签约销售指数同比 -1.8%,预期 1.7%,前值 0.6%。

美联储维持联邦基金利率在1.25%-1.5%不变,一如市场预期。

美联储决议声明:经济形势保证美联储继续渐进式加息。通胀将在2018年上升,预计将在中期之内在2%附近趋于稳定。确认2%的长期性通胀目标。基于调查的通胀预期指标几无变动。基于市场的通胀指标最近数月里上升。重申前景所面临的风险似乎大致平衡。

美国1月ISM制造业指数 59.1,预期 58.6,前值由 59.7修正为 59.3。美国1月ISM制造业物价支付指数 72.7,创2011年5月份以来新高,预期 68.8,前值 69。美国1月ISM制造业新订单指数 65.4,前值由 69.4修正为 67.4。美国1月ISM制造业就业指数 54.2,创2017年5月份以来新低,前值由 57修正为 58.1

美国1月27日当周首次申请失业救济人数 23万,预期 23.5万,前值 23.3万修正为 23.1万。美国1月20日当周续请失业救济人数 195.3万,预期 192.9万,前值 193.7万修正为 194.0万。

美国12月耐用品订单环比终值 2.8%,初值 2.9%。美国12月扣除运输类耐用品订单环比终值 0.7%,初值 0.6%。美国12月扣除飞机非国防资本耐用品订单环比终值 -0.6%,初值 -0.3%。美国12月工厂订单环比 1.7%,预期 1.5%,前值 1.3%修正为 1.7%。美国12月扣除运输的工厂订单环比 0.7%,前值 0.8%修正为 1.1%。

美国1月非农就业人口 +20万人,预期 +18万人。美国去年12月非农就业人口修正为 +16.0万人,初值 +14.8万人。美国去年11月非农就业人口修正为 +21.6万人,初值 +25.2万人。

美国1月失业率 4.1%,预期 4.1%,前值 4.1%。

美国1月劳动力参与率 62.7%,前值 62.7%。

2、欧元区四季度GDP季环比初值 0.6%,预期 0.6%,前值 0.6%修正为 0.7%。欧元区四季度GDP同比初值 2.7%,预期 2.7%,前值 2.6%修正为 2.8%。欧元区2017年全年GDP增长2.5%,增速为十年新高。

欧元区1月CPI同比初值 1.3%,预期 1.2%,前值 1.4%。欧元区1月核心CPI同比初值 1%,预期 1%,前值 0.9%。

欧元区12月失业率 8.7%,预期 8.7%,前值 8.7%。

欧元区1月制造业PMI终值 59.6,预期 59.6,初值 59.6;去年12月终值 60.6。其中,产出指数终值58.0,为2011年5月以来新高。

3、中国1月官方制造业PMI 51.3,连续18个月站稳荣枯线上方,预期 51.6,前值 51.6。中国1月官方非制造业PMI 55.3,预期 54.9,前值 55。

中国1月财新制造业PMI 51.5,预期 51.5,前值 51.5。

4、12月份铝土矿进口716.3万吨,同比增加53.73%,1-12月累计进口6855.5万吨,同比增加32.4%。12月份氧化铝进口14.3万吨,同比减少60.84%,1-12月份累计进口286.5万吨,同比减少5.31%。12月份未锻造的铝及铝材出口44万吨,同比增加53.73%,1-12月累计出口479万吨,同比增加32.4%。12月份铝合金出口4.44万吨,同比增加5.31%,1-12月累计出口53.69万吨,同比增加8.52%。

三、期货价格分析:

伦铝中期涨势延续,短线保持震荡横盘走势

沪铝期调整继续,短线连续回落,维持区间波动

四、下周铝价分析:

本周现货铝价连续回落至14500之下,前期贸易商补库操作过后,受产量重新走高、库存持续偏高等因素拖累铝价走弱,下游企业采购逐步停滞,雨雪天气阻碍运输。

行情图表来看,伦铝中期涨势延续,短线保持震荡横盘走势。沪铝期调整继续,短线连续回落,维持区间波动。

本周宏观面欧美经济数据继续保持强劲态势,美国非农数据小幅超预期,3月加息预期进一步加强。中国数据表现温和,内需持续偏弱。国内工业品整体进入震荡。行业基本面来看,随着春节临近,下游采购需求逐步停滞,现货库存受天气原因出现小幅下降,铝棒库存下降10%左右。后期在途铝锭陆续到货,加之春节期间累库,节后库存料超过200万吨。期货盘面来看,沪铝维持14000上方震荡走势,表现较弱。下周铝价料继续震荡偏弱,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!