其他频道

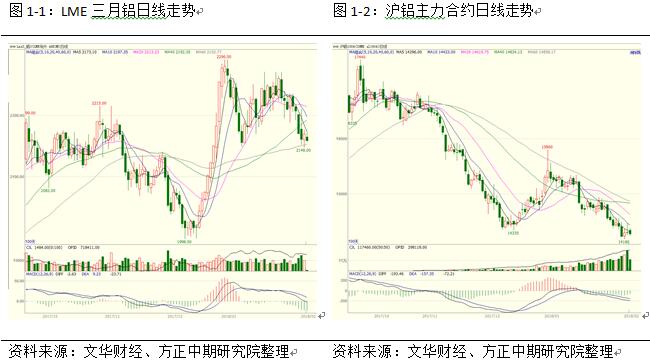

一、本周行情及盘面回顾

本周沪铝主力合约AL1804震荡偏弱;伦铝走势也同步下行并且幅度更大。截止周五,伦铝报收2158.5美元/吨,周跌幅2.53%;沪铝主力合约1804报收于14270元/吨,周跌幅1.42%。

二、宏观和基本面情况

(一)宏观经济数据公布

1月财新中国服务业PMI为54.7,预期53.5,前值53.9。这一走势与官方服务业PMI基本一致。国家统计局公布的服务业PMI为54.4,上升1.0个百分点。1月财新综合PMI为53.7,前值为53。

联储主席鲍威尔:强调向公众解释美联储政策的职责;美联储将支持经济继续增长以及物价稳定;美国金融体系非常强健和有韧性;美联储将在金融稳定方面保持警惕,继续让金融监管更加有效和高效;美联储在决策时遵循无党派传统。

欧洲央行行长德拉吉:欧元区经济正在强劲扩张;目前我们还不能宣布在通胀问题上取得胜利;欧元区金融稳定状况持续向好;我们对通胀路径抱有信心,同时也要对货币政策有耐性和恒心。

欧元区1月服务业PMI终值58,创2007年8月以来新高,预期57.6。英国1月服务业PMI53,创16个月新低,预期54.1。日本1月综合PMI52.8,前值52.2;服务业PMI51.9,前值51.1。

日本首相安倍晋三:2%的通胀目标是全球标准,市场环境因2%的通胀目标发生了大幅变化;仍然预期动态的量化宽松政策;日本尚未完全摆脱通缩;迈向2%通胀目标的动能依然保持。

2018年央行工作会议指出,2018年将健全货币政策和宏观审慎政策双支柱调控框架,保持货币政策稳健中性,加强影子银行、房地产金融等的宏观审慎管理;稳妥推进重要领域和关键环节金融改革;持续推动金融市场平稳健康发展;稳步推进人民币国际化。

中国汽车流通协会:1月汽车经销商库存预警指数升至67.2%,环比上升19.5个百分点,库存预警指数位于警戒线之上。

美国财长努钦:市场抛售只是回调;算法交易影响到市场走势;在长期来说,强势美元是美国的利益所在;敦促国会尽快提高债务上限;长期经济基本面非常强健。

美国2017年12月贸易帐逆差531亿美元,为2008年以来最高,预期逆差521亿美元,前值逆差505亿美元修正为逆差504亿美元;美国全年贸易逆差为5660.3亿美元,2016年为5047.9亿美元。

日本央行行长黑田东彦:日本股市受到美国市场波动的影响,正密切关注市场的变化;股市的波动,短期内受到多方面因素的影响;日本央行将持续实施货币宽松政策;目前不宜提高10年期国债收益率目标,哪怕只是一点点。

德国2017年12月季调后工厂订单环比大增3.8%,预期增0.8%,前值降0.4%;经工作日调整后工厂订单同比增7.2%,预期增3.1%,前值增8.7%。

美国参议院宣布已达成一项为期两年的预算协议,以解决已持续数月的有关政府支出水平的僵局。这项为期两年的协议将使当前支出上限增加约3000亿美元,其中包括军费开支的大幅增长,而国内项目的增幅则略小。

日本2017年12月领先指标初值107.9,预期108.1,前值108.3。德国2017年12月工业产出环比降0.6%,预期降0.7%,前值增3.4%。

中国1月进口(按美元计)同比增36.9%,预期10.8%,前值4.5%;出口增11.1%,预期10.8%,前值10.9%;贸易顺差203.4亿美元,预期546.5亿,前值546.9亿。按人民币计,1月进口同比增30.2%,预期5.3%,前值0.9%;出口增6%,预期2.6%,前值7.4%;贸易顺差1358亿元,收窄59.7%。

据Marklines统计,2017年12月全球电动车销量16.13万辆,同比增长61%;2017年全年全球电动乘用车销量119.71 万,同比增加67%。2017年全球市场累计销量中国位列第一,完成56.74万辆,同比增长88.1%。

英国央行维持基准利率在0.5%不变,维持4350亿英镑资产购买规模和100亿英镑企业债购债规模不变,符合预期;上调经济增长预期,并预计通胀保持在目标水平上方。

英国央行:上调未来3年经济增长预期,如果经济持续按预期增长,政策可能需要提前收紧,且收紧幅度略高于此前预期,应当适当调整货币政策,令通胀在更加认可的时机回归目标水平;源于量化宽松资产购买的2018年3月国债到期资金183亿英镑将用于在投资。

日本央行行长黑田东彦:日本央行将会继续实施强有力的宽松政策;购买ETF在降低风险溢价方面扮演了重要角色;日本央行远未实现2%的通胀目标,现在谈论退出策略的细节为时尚早,日本经济需要坚定的宽松政策。

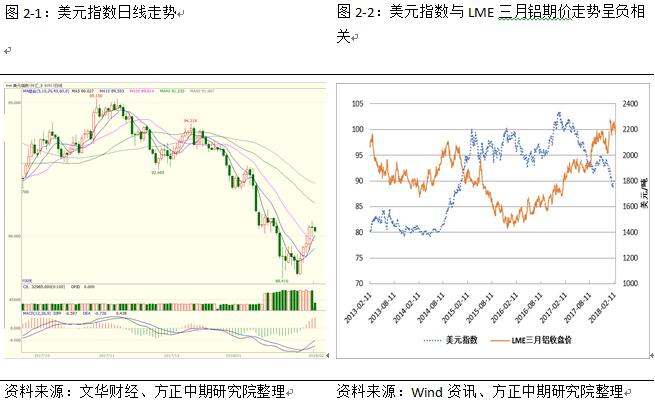

(二)美元指数走势:

(三)基本面情况

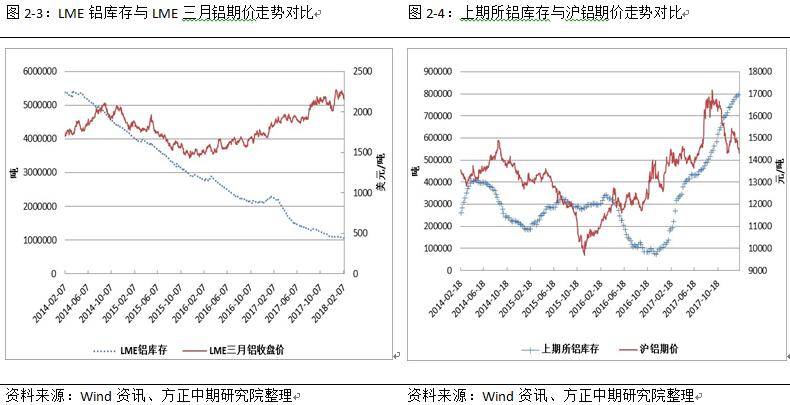

1、上周LME、上期所铝库存均有所下降

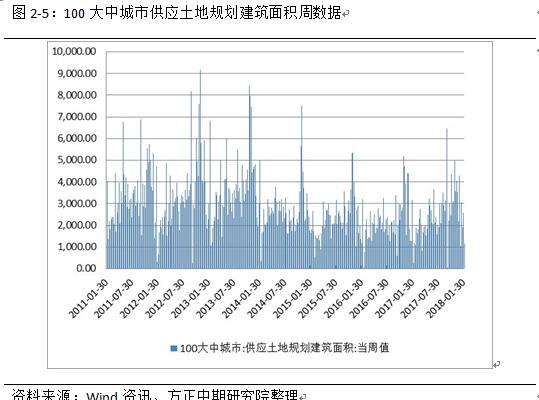

2、上周大中城市土地规划建筑面积有所增长

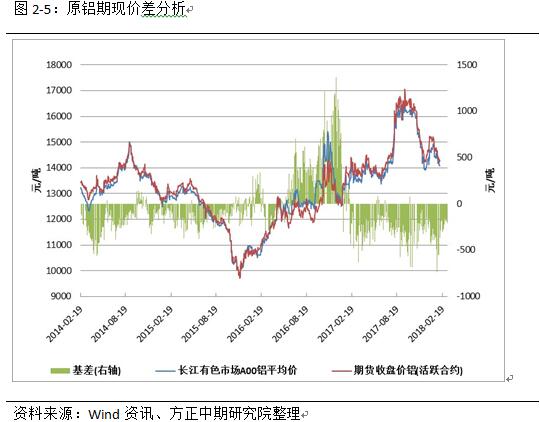

(三)期现价差分析

本周沪铝期现走势基本一致,现货持续走弱,盘面表现稍好,基差有所扩大。未来现货、盘面继续同步盘整几率较大,基差绝对值也将持续波动。

三、操作策略

本周沪铝盘面先跌后涨,整体呈现出震荡偏弱格局。也是受全球股市暴跌所带来的连锁影响,商品市场整体偏弱。外盘伦铝走势也较为相似,但跌幅更加剧烈。而美元指数则持续反弹。从基本面来看,社会铝锭库存小幅增加,春节临近下游需求预期较弱,盘面多空力量相对均衡,短期内盘面难分方向。建议空单获利离场,暂时观望为主。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!