其他频道

1.行情回顾

2.基本面分析

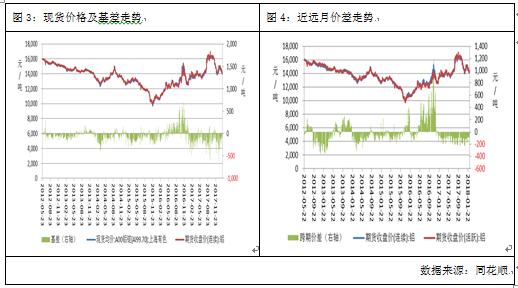

2.1现货价格及价差变化

本周,上海有色网A00铝锭现货均价为14,068.00元/吨,较上一周的均价下跌232.00元/吨,本周基差均值为-71.00元/吨,比上一周上涨7.00元/吨,本周基差变动范围-190~30,基差有所走弱。

据SMM,本周成交多集中在贸易商之间,持货商出货积极性明显不高,市场可流通货源有限,同时中间商套利驱动下接货意愿较强,但下游几无参与。下游基本全部进入放假节奏,且大部分贸易商也已经放假。

跨期价差方面,本周近月合约与主力合约价差有所缩小,均值为-87.00元/吨,较上周扩大-3.00元/吨。

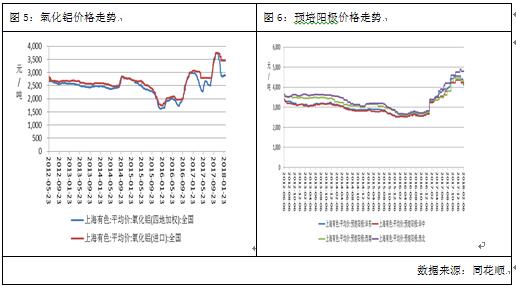

2.2 原材料价格走势

本周,氧化铝价格小涨,周均价为2,889.00元/吨,环比上周下降7.40元/吨。进口氧化铝本周均价为3,450元/吨,较上一周无变化。

据卓创资讯,本周国内氧化铝价格相对比较稳定。 从目前的市场现状来看, 随着春节临近,下游电解铝企业备库接近尾声,大单采购渐少。 目前仅中间贸易商市场活跃度较高。而非铝行业已经陆续进入放假,采购基本结束。整体来看, 当前多数氧化铝生产厂家多维持长单供应, 流入市场的现货量较少,总体成交比较清淡。

四地预培阳极均价为4,362.50元/吨,周环比下跌41.25元/吨,还是处于4年高位。

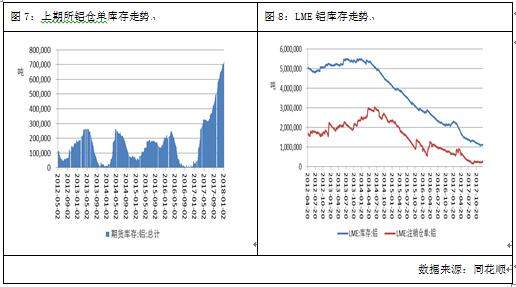

2.3库存分析

截至2月9日,上期所库存小计803,742.00 吨,较上一周增加8,424.00吨,其中期货库存760,037.00吨,较上一周增加4,290.00吨。国内库存继续创新高,利空铝价,年初新增产能陆续投放,下游工厂放假,库存或继续维持增加态势。外盘方面,截至2月10日,LME铝库存为1,097,100.00吨,周环比增加19,450.00吨,继续处于近10年来低位,其中注销仓单219,500.00吨,占库存的20.91%,周环比下降1.04%,预计LME铝库存水平因境外需求向好而继续降低。

3.行业信息

全球进出口数据显示,2017年,越南向中国的铝土矿出口总值为193.1519亿美元;但据行业新闻报道,铝土矿的出口总值仅占越南矿物出口总值的51.4%。预计2018年越南向中国的铝土矿出口总值将下滑至184.263亿美元。

印尼矿商安塔姆铝土矿公司2017年铝土矿产量同比增长192%至705322吨。2017年安塔姆铝土矿销量同比增长181%至838069吨,2016年同期销量为298012吨。由于2017年1月份印尼放宽铝土矿出口禁令,因此去年下半年该公司的铝土矿主要出口向中国。

受煤价上涨影响,山东等地自备电成本迅速回升,而氧化铝和阳极价格回落幅度有限,电解铝平均成本小幅上涨至14752元/吨,周内受电解铝价格下跌影响,企业平均亏损为684元/吨,整体平均亏损幅度较上周增加58%。

5.后市展望

综上所述,外盘方面,伦铝库存屡创新低,提振伦铝。技术上看,10日均线下穿20日均线形成死叉,KDJ指标空头排列,预计伦铝下周震荡偏弱,关注2100美元一线的支撑。国内方面,新增产能投放令库存持续增加,下需求走弱,但电解铝行业目前依然处于亏损状态,生产成本将支撑铝价。技术上看,日级均线系统空头排列,MACD指标双线向下发散,且绿柱放大,预计下周沪铝震荡运行,运行区间14000-14500。仅供参考。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!