其他频道

一、 行情回顾

中长期来看,自从 2011 年跌破 55 周均线后,55 周均线就成为沪铝反弹行情的临界点。沪铝 4 月初涨破前期下行趋势后开启一波快速的上涨行情,突破了 55 周均线。随着 55 周均线从持续下行走向上涨,成为沪铝下方强力支撑。本轮下跌沪铝再度跌破 55 周均线,最低至 89 周均线附近,89 周均线目前在 14000 点附近,这也成为了近期最为关键的支撑点。

在 18 年初沪铝一度冲击 60 日均线后,1 月铝价整体沿 60 日均线下行。月中沪铝大跌最低至 14500 中期关键支撑后反弹,随后铝价再度走出破位下跌走势,跌破 14500 支撑,并创出新低 14090。本周特朗普开启贸易战对全球市场产生较大打击,大宗商品全线大跌。黑色系暴跌,也带动有色金属全线大跌。但铝价前期风险释放较为充分,本轮下跌跌幅较小。本周沪铝冲高回落,周五尾盘大跌创新低,中线看目前仍在震荡区间 14000-14500 直接震荡,短期主要关注下方 14000点支撑。技术上看,沪铝 MACD 死叉,伦铝持续下行创新低,虽然 14000 点是重要支撑,此处可能会有震荡争夺过程,但中期大概率延续区间震荡格局。上方压力14500,下方支撑 14000.

二、影响因素分析

1、供需失衡,铝价存在压力

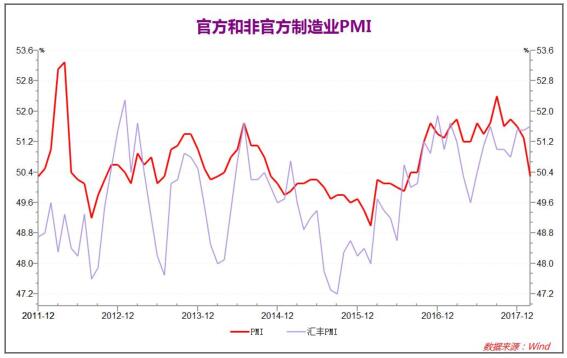

PMI 制造业采购经理人指数在近期持续更新,受到春节因素的影响,2 月官方PMI 指数大跌至 50.3,创出 1 年半以来新低。但财新 PMI 不降反升小涨至 51.6的新高。官方和财新 PMI 均处于 50 以上的活跃状态。国内制造业整体保持稳定,但市场对未来半年内的经济增长存在担忧,观望情绪较浓。

17 年全国铝材进出口出现了明显的波动,6 月之后铝材出口量持续下滑。但11 月和 12 月全国铝材出口明显回暖,1 月铝材出口量延续高位,但 2 月受到春节因素影响,出口明显下降,同时市场对美国贸易战的忧虑依然较浓。

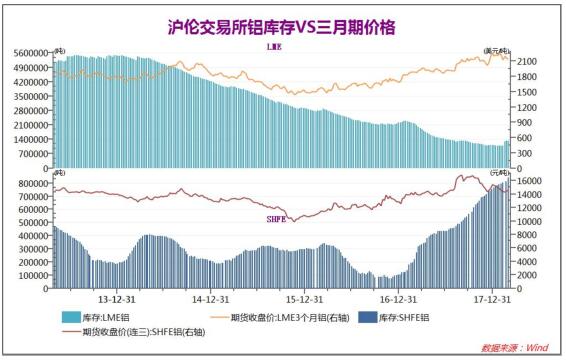

近期现货市场清淡的情况持续,期货市场也在年前逐渐清淡,国内沪铝库存持续创新高。近期伦铝库存稳步上升,而沪铝库存逐周创出新高。受到美国贸易战影响,国内外铝消费能力不足,库存对铝价产生一定压力。

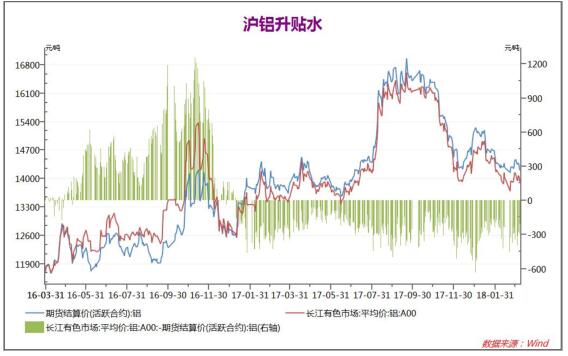

17 年以来,现货铝价一直贴水,7-8 月铝价暴涨后,铝价贴水持续高位,现货铝价贴水最高达到 500 点。而随着铝价下行,现货贴水一度缩小,但市场情绪仍悲观,12 月铝现货贴水再度拉大,进入 18 年后沪铝贴水有所减小,目前现货贴水 300 元左右。

由于环保检查持续趋紧,17 年 8 月开始,氧化铝价格暴涨,并快速突破去年高点,而动力煤价格上涨接近前期高点后小幅回落。近期动力煤从高位回落,氧化铝价格从高位明显回落,电解铝库存的持续高涨也对氧化铝价格产生较大压力,近期铝原材料价格处于相对低位。

2、美国贸易战引发全球市场恐慌情绪

特朗普上周宣布,他将推动对钢铁进口征收 25%的关税,而对进口铝征收 10%的关税。美国国家经济委员会主任加里?科恩曾大力游说反对特朗普的关税保护计划,称该计划可能会遭到盟友和其他主要贸易伙伴的报复。

特朗普的高级经济顾问加里?科恩宣布他将辞职。欧盟已经在准备对主要共和党选区的标志性美国品牌征收惩罚性关税。

6 日特朗普对进口钢铁及铝制品增税计划的预期进一步在市场中升级发酵。先是美国财长努钦在讲话中再次力挺特朗普,这提升了特朗普实施关税计划的可能性。随后,白宫方面证实了稍早之前白宫经济顾问科恩辞职的消息,因为他自由贸易的观点与特朗普扬言的提升进口钢铁及铝制品关税产生了冲突。这暗示特朗普对钢铁增收进口关税的决心,也进一步扫除了其执行的障碍。

上周,新任美联储主席鲍威尔首次在美国众议院金融服务委员会发表证词并回答议员提问,在书面准备的证词中,他提出,美国经济从 2017 年下半年开始增长强劲,失业率下跌至 4.1%,达到 2000 年 12 月来的最低水准。强劲的劳动力市场持续支撑家庭收入和消费者支出的增长,贸易伙伴的经济增长也进一步支撑美国的出口。

货币政策方面将维持逐渐退出宽松,当前联邦利率已上升至 1.25%至 1.5%,去年 10 月美联储也开始了缩减债券持有,渐进正常化政策将持续支撑强劲的劳动力市场并刺激通胀回到 2%。鲍威尔也强调,公开市场委员会会在避免经济过热和刺激核心通胀指数达到 2%的目标间取得平衡。他特别指出,美国财政政策比过去几年更为积极,海外市场对美国出口的需求也更为强劲,资本市场还是较为宽松。鲍威尔称,在 FOMC 看来,进一步渐进加息是同时达到两个目标的最好办法。。

在减税和基建投资政策尚未明确之际,特朗普明确开展贸易战,且关税政策将对全球所有国家无差别,贸易战对市场情绪造成较大打击。特朗普首先推出钢铁和铝制品的试探性措施,关税数额较预期中稍低,特朗普可能正在观望全球政治经济各方面的反应。如果贸易战愈演愈烈,将对大宗商品市场产生较大负面影响。

而美联储新任主席鲍威尔在首次出席国会证词中,表明了强势的鹰派态度,美联储在 18 年大概率延续当前的加息策略,3 月美联储大概率加息一次,美联储的强势也对大宗商品产生压力。

在美元前期的强势上涨和近期贸易战的恐慌情绪中,全球股市和大宗商品均出现了明显的下行。但贸易战也对美国经济前景和美元指数产生压力,随着美元的见顶回落,有色金属止跌企稳。

3、两会开幕,李克强总理做政府经济工作报告

进入三月,中国就进入了全球关注的“两会”时间。3 月 5 日,十二届全国人大五次会议在京开幕,李克强总理作政府工作报告。李克强在回顾 2016 年的同时,对 2017 年做了具体的工作部署。

李克强总理在政府工作报告中提出,今年发展主要预期目标是:国内生产总值增长 6.5%左右;居民消费价格涨幅 3%左右;城镇新增就业 1100 万人以上,城镇调查失业率 5.5%以内,城镇登记失业率 4.5%以内;居民收入增长和经济增长基本同步;进出口稳中向好,国际收支基本平衡;单位国内生产总值能耗下降 3%以上,主要污染物排放量继续下降;供给侧结构性改革取得实质性进展,宏观杠杆率保持基本稳定,各类风险有序有效防控。

今年要继续创新和完善宏观调控,把握好宏观调控的度,保持宏观政策连续性稳定性,加强财政、货币、产业、区域等政策协调配合。

积极的财政政策取向不变,要聚力增效。今年赤字率拟按 2.6%安排,比去年预算低 0.4 个百分点;财政赤字 2.38 万亿元,其中中央财政赤字 1.55 万亿元,地方财政赤字 8300 亿元。稳健的货币政策保持中性,要松紧适度。管好货币供给总闸门,保持广义货币 M2、信贷和社会融资规模合理增长,维护流动性合理稳定,提高直接融资特别是股权融资比重。疏通货币政策传导渠道,用好差别化准备金、差异化信贷等政策,引导资金更多投向小微企业、“三农”和贫困地区,更好服务实体经济。

2018 年中国经济增长目标基本保持稳定,延续了 17 年 6.5%的 GDP 增长预期和 3.0%的 CPI 增长预期。货币政策稳健中性、松紧适度,18 年多数时间国内资金面将处于紧平衡,降杠杆去泡沫的工作延续。18 年会继续加强体质增效和供给侧改革工作,将继续推进煤炭钢铁等重点行业的去产能工作。房地产行业将会产生重大变革,重点发展住房租赁市场。

2018 年国内宏观经济基本面将保持平稳,未来房地产行业将迎来深刻变革,房子是用来住的,不是用来炒的,房地产行业爆发性增长的可能性极低。而目前的供给侧改革目标未提及有色金属行业,有色金属行业整体供需情况也将保持稳定。整体而言,宏观经济和供需两方面对有色金属行业均无明显支撑,2018 年上半年旺季来临后,有色金属需求能否快速复苏仍待观察。

三、 后市展望

在减税和基建投资政策尚未明确之际,特朗普明确开展贸易战,且关税政策将对全球所有国家无差别,贸易战对市场情绪造成较大打击。特朗普首先推出钢铁和铝制品的试探性措施,关税数额较预期中稍低,特朗普可能正在观望全球政治经济各方面的反应。如果贸易战愈演愈烈,将对大宗商品市场产生较大负面影响。

而美联储新任主席鲍威尔在首次出席国会证词中,表明了强势的鹰派态度,美联储在 18 年大概率延续当前的加息策略,3 月美联储大概率加息一次,美联储的强势也对大宗商品产生压力。

2018 年国内宏观经济基本面将保持平稳,未来房地产行业将迎来深刻变革,房子是用来住的,不是用来炒的,房地产行业爆发性增长的可能性极低。而目前的供给侧改革目标未提及有色金属行业,有色金属行业整体供需情况也将保持稳定。整体而言,宏观经济和供需两方面对有色金属行业均无明显支撑,2018 年上半年旺季来临后,有色金属需求能否快速复苏仍待观察。

本周特朗普开启贸易战对全球市场产生较大打击,大宗商品全线大跌。黑色系暴跌,也带动有色金属全线大跌。但铝价前期风险释放较为充分,本轮下跌跌幅较小。本周沪铝冲高回落,周五尾盘大跌创新低,中线看目前仍在震荡区间14000-14500 直接震荡,短期主要关注下方 14000 点支撑。技术上看,沪铝 MACD死叉,伦铝持续下行创新低,虽然 14000 点是重要支撑,此处可能会有震荡争夺过程,但中期大概率延续区间震荡格局。上方压力 14500,下方支撑 14000。

(责任编辑:阿祖)

标签:弘业期货;铝周报

此信息仅供参考,据此入市,风险自担!