其他频道

一、一周市场综述:

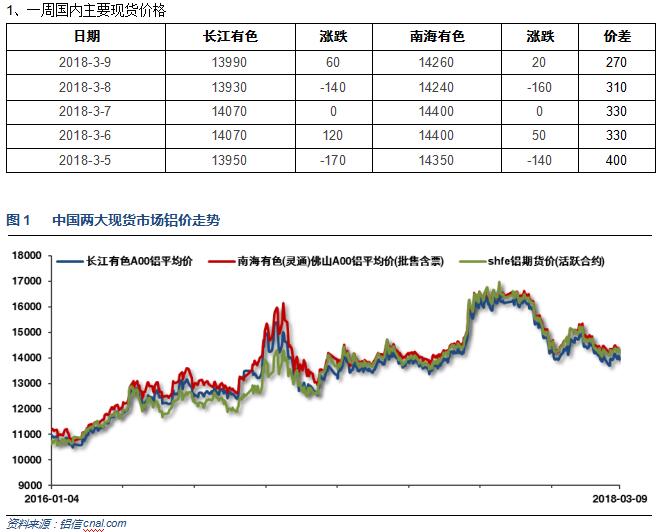

节后下游开工增加,铝价相对低位,流通货源充足,中下游接货意愿向好,成交继续明显增多,华南地区相对偏弱。

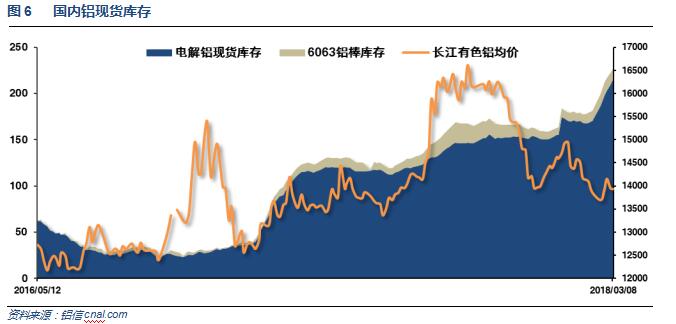

节后现货库存继续累积,符合历年规律,铝锭库存超过220万吨,铝棒库存则回落至12万吨左右,显示华南消费持续旺盛。

二、一周要闻回顾:

1、美国2月ISM非制造业指数 59.5,预期 59,前值 59.9。

美国2月Markit服务业PMI终值 55.9,创8月份以来终值新高,预期 55.9,初值 55.9;1月终值53.3。美国2月Markit综合PMI终值 55.8,初值 55.9;1月终值53.8。

美国1月耐用品订单环比终值 -3.6%,预期 -3.6%,初值 -3.7%;12月修正值 2.6%。美国1月扣除运输类耐用品订单环比终值 -0.3%,初值 -0.3%;12月修正值 0.7%。美国1月扣除飞机非国防资本耐用品订单环比终值 -0.3%,初值 -0.2%;12月修正值 -0.6%。

特朗普:坚持初步实施25%的钢铁关税和10%的铝关税,我有权利提高或下调关税税率。美国将与中国谈判,无论如何都要削减美国对华贸易逆差。特在修订和撤销关税方面,美国保持开放性。

美国3月3日当周首次申请失业救济人数 23.1万,预期 22万,前值 21万。美国2月24日当周续请失业救济人数 187万,预期 191.9万,前值 193.1万修正为193.4万。

美国2月失业率 4.1%,预期 4%,前值 4.1%。美国2月劳动力参与率 63%,预期 62.7%,前值 62.7%。

美国2月非农就业人口 +31.3万,创2016年7月以来新高,预期 +20.5万,前值由 +20万修正为 +23.9万。

2、欧元区2月服务业PMI终值 56.2,预期56.7,初值 56.7;1月终值58.0。欧元区2月综合PMI终值 57.1,预期57.5,初值 57.5;1月终值58.8。

【欧洲央行维持三大利率不变】欧洲央行维持主要再融资利率在0.0%不变,符合预期。维持隔夜贷款利率在0.25%不变,符合预期。维持隔夜存款利率在-0.40%不变,符合预期。

欧洲央行声明:QE将持续到通胀路径出现可持续的调整。政策利率仍将维持低位,直至QE计划结束“很久之后”。每月300亿欧元的资产购买规模将至少持续到9月份,如有必要将持续更长时间。欧洲央行调整了有关资产购买的措辞,去掉了“如果展望恶化,将增加QE规模或延长QE持续期限”的表述。

【德拉吉发布会要点总结】① 调整QE措辞得到一致通过,但不等于央行预期或反应机制的改变。② 删除宽松倾向是一种保守的措施。③ 资产购买计划产生的资金流量仍有很大意义。④ 将2018年GDP增长预期由2.3%上调至2.4%;将2019年通胀预期由1.5%下调至1.4%。⑤ 目前两大风险,一是贸易,二是金融去监管。⑥ 不认可美国的单边贸易威胁,贸易争端应通过多边框架解决。⑦ 密切关注欧元汇率。

3、【中国政府工作报告要点总结】①中国2018年GDP增长预期目标为6.5 %左右,CPI 3%左右。②2018年预算赤字率为2.6%,较去年下降0.4个百分点。③中国今年要再压减钢铁产能3,000万吨,退出煤炭产能1.5亿吨左右。④中国2018年全国预算收入目标增长6.1%,预算支出目标上升7.6%。⑤稳妥推进房地产税立法。支持居民自住购房需求,培育住房租赁市场,发展共有产权住房。⑥中国将合理调整社会最低工资,中国将提高个人所得税起征点,增加子女教育、大病医疗等专项费用扣除。⑨城镇新增就业1100万人以上,城镇调查失业率5.5%以内。?预计2018年将减税8000多亿元。完成铁路投资7320亿元、公路水运投资1.8万亿元左右。

【货币政策料更灵活,未来或会有新一轮定向降准】政府工作报告提出,稳健的货币政策保持中性,要松紧适度。多位专家认为,与2017年相比,今年取消M2和社会融资规模增速目标。这意味着,央行实施货币政策调控加快从数量型工具向价格型工具转变,预计今年货币政策会更灵活,为避免增长动能转型过程中增速下降带来的风险,应采取逆周期的宏观经济政策工具,货币政策应采取降低存款准备金率的办法。未来可能会有新一轮定向降准。

中国2月贸易帐(按人民币计) 2248.8亿,预期 -689亿,前值 1358亿修正为1373.3亿。中国2月进口同比(按人民币计) -0.2%,预期 1.2%,前值 30.2%。中国2月出口同比(按人民币计) 36.2%,预期 7.4%,前值 6%修正为6.1%。

中国2月出口同比(按美元计) 44.5%,预期 11%,前值 11.1%。中国2月进口同比(按美元计) 6.3%,预期 8%,前值由 36.9%修正为 36.8%。中国2月贸易帐(按美元计) 337.43亿,预期 -70.5亿,前值由 203.4亿修正为 203.5亿。

中国2月CPI同比 2.9%,创2013年11月以来新高,预期 2.5%,前值 1.5%。中国2月CPI环比1.2%,前值0.6%。

中国2月PPI同比 3.7%,预期 3.8%,前值 4.3%。中国2月PPI环比 -0.1%,前值0.3%。

中国2月M2货币供应同比8.8%,预期 8.7%,前值 8.6%。中国2月M1货币供应同比 8.5%,预期 11.0%,前值 15%。中国2月M0货币供应同比 13.5%,预期 7.6%,前值-13.8%。中国2月新增人民币贷款 8393亿元,预期 9000亿元,前值 29000亿元。中国2月社会融资规模 1.17万亿元,预期 1.0665万亿元,前值由 3.06万亿元修正为 3.0603万亿元。中国2月末社会融资规模存量为178.73万亿元,同比增长11.2%。

【央行周小川、易纲、潘功胜发布会要点总结】① 周小川:未来M2存量资金使用将更有效率,货币政策和外汇政策会有相应政策响应。②易纲回应中国是否会跟随美联储加息称,中国的货币政策主要考量的是国内的经济形势。③潘功胜:逆周期调节等政策已基本退出,微观监管政策会保持一致性。④周小川:在市场准入方面,中国胆子可以大一些,开放程度更高一些。⑤易纲:放宽或取消外资股比限制,并不意味着放松监管。⑥周小川:已经发生的金融机构和准金融机构风险需要抓紧处置。⑦周小川:研究了双峰监管的体制,现在还在观察,还不一定要采用双峰监管。⑧周小川:如果M2和名义GDP基本一致,那么从广义货币供应量角度来看,基本就是不松不紧。⑨周小川:开放南向债券市场没什么困难,只要有需求,随时可以做到。⑩潘功胜:正会同相关部门对资管新规进行修改,履行相关程序后会尽快向社会公开。?周小川:数字货币发展有技术上的必然性,市面上不慎重的数字货币产品要停一下,监管不是说马上要拿什么样的措施。

4、欧亚经济委员会于3月2日发布公告,对进口自中国的铝制汽车轮毂产品发起反倾销立案调查,该案是欧亚经济联盟自2015年以来发起的首起涉华反倾销案件。

国家发改委副主任宁吉喆3月6日表示,电解铝去产能还要继续推进,政府不提指标,而是由行业协会、企业按照国家的法律法规要求,按照市场供求的关系,按照行业结构优化调整和企业改革的要求,有序的推进。

根据百川资讯数据,截至2月28日,我国电解铝有效产能为4614.5万吨,开工3615.1万吨,开工率78.34%;已建成且待投产的新产能275.8万吨,已投产45.5万吨,新产能待投产230.3万吨;年内另在建且具备投产能力新产能426.2万吨。2018年我国电解铝待复产规模涉及512.2万吨。在违规产能得到关停的情况下,存量指标产能释放将成为电解铝产能的增量来源。

美国钢铝关税将给予加拿大和墨西哥30天的豁免期,是否延长取决于北美自由贸易协定的协商情况。

2018年3月5日,美国商务部发布公告称,应the Aluminum Extrusions Fair Trade Committee的申请,美国商务部对进口自中国的铝型材进行反规避立案调查。申诉方在申诉书中称,中国涉案企业Zhongwang Holdings Ltd. 及其附属企业 (collectively, Zhongwang)在越南对涉案产品进行加工做轻微改变后出口至美国,从而规避美国对中国铝型材的反倾销和反补贴措施。2010年4月20日,美国商务部对进口自中国的铝型材启动反补贴立案调查。2010年8月30日,美国商务部对华铝型材作出反补贴初裁。2011年3月28日,美国商务部对进口自中国的铝型材作出反补贴终裁。

三、期货价格分析:

四、下周铝价分析:

节后下游开工增加,铝价相对低位,流通货源充足,中下游接货意愿向好,成交继续明显增多,华南地区相对偏弱。

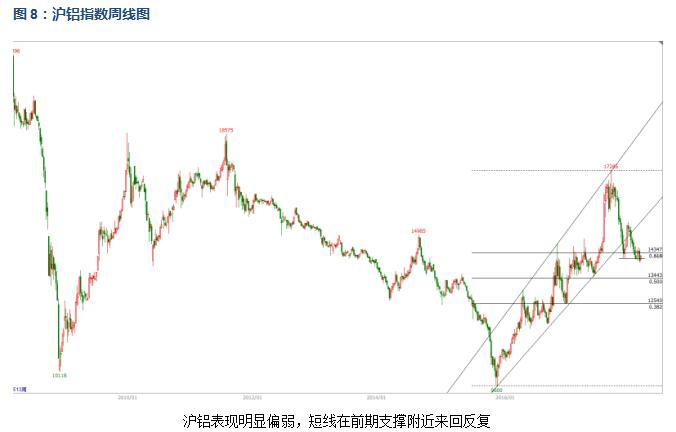

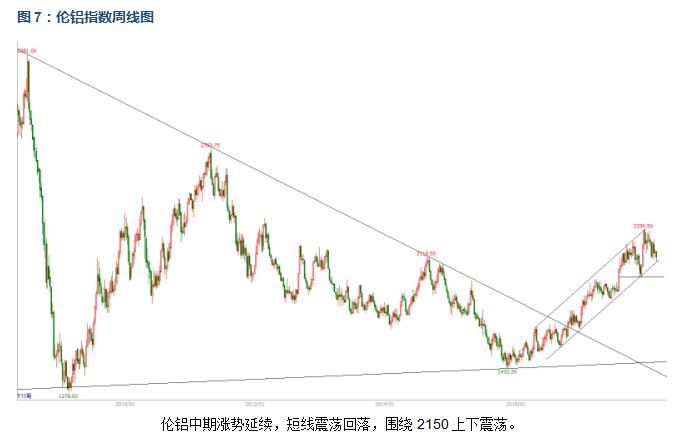

行情图表来看,伦铝中期涨势延续,短线震荡回落,围绕2150上下震荡。沪铝表现明显偏弱,短线在前期支撑附近来回反复。

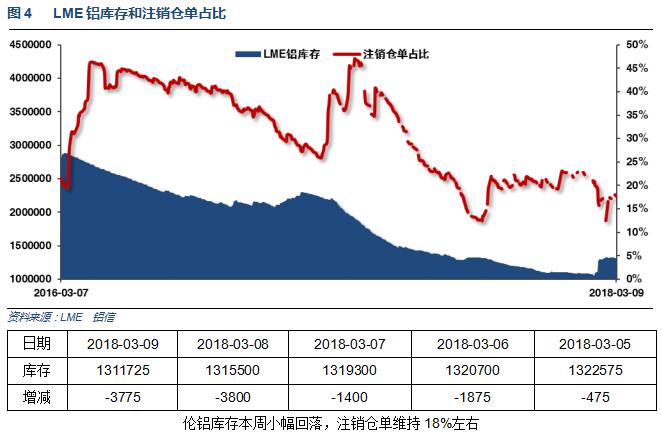

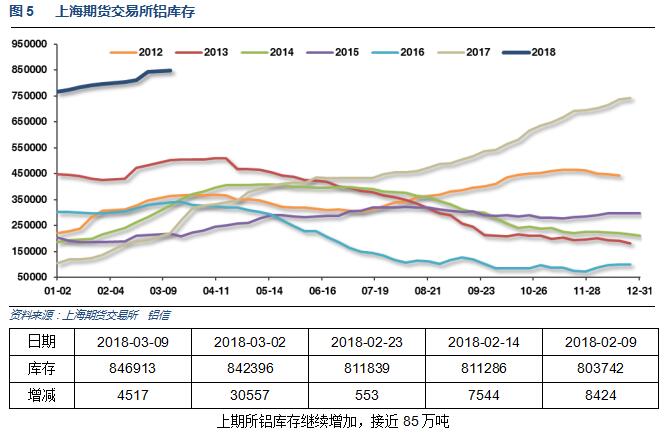

本周宏观面来看,欧美经济数据继续向好,货币收紧预期继续强化,美联储加息次数预期已经达到4次以上。国内货币政策暂未明显收紧,整体宏观面外强内弱。行业基本面来看,除季节性时间点下游开工逐步恢复之外无任何利好,美国公布关税开始贸易战,实际影响不大,但弱照此趋势发展下去对出口影响不利。国内期现货库存超过300万吨,均创历史新高。期货盘面来看,伦铝整体表现仍强于沪铝,但沪铝对下跌抵抗较强,在其它黑色、有色金属明显下跌期间虽几次跌破支撑但顽强收回,继续前低14000附近盘整。周五夜盘有色金属已经开始反弹,下周铝价有望震荡偏强,仅供参考。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!