其他频道

一、 行情回顾

中长期来看,自从 2011 年跌破 55 周均线后,55 周均线就成为沪铝反弹行情的临界点。沪铝 4 月初涨破前期下行趋势后开启一波快速的上涨行情,突破了 55 周均线。随着 55 周均线从持续下行走向上涨,成为沪铝下方强力支撑。本轮下跌沪铝再度跌破 55 周均线,最低至 89 周均线附近,89 周均线目前在 14000 点附近,这也成为了近期最为关键的支撑点。

在 18 年初沪铝一度冲击 60 日均线后,1 月铝价整体沿 60 日均线下行。2 月沪铝维持 14000-14500 区间震荡行情,2 月底至 3 月沪铝出现一波反弹,但受阻于 14500 附近压力。随后,在美国发动贸易战的冲击下,沪铝再度破位下跌,跌破前期震荡区间,并创出近 8 个月的新低。周二沪铝暴跌后,连续 3 天出现窄幅震荡反弹行情。但沪铝成交量和持仓量均在反弹中持续走低,市场观望情绪较为浓厚,反弹力度不足。反观伦铝,在本周连续下行,走势较为流畅。技术上看,沪铝 MACD 死叉,伦铝持续下行创新低,沪铝短期仍显弱势。下周美联储大概率加息,有色金属可能先抑后扬,整体震荡。重点关注 14000 点附近争夺情况。上方压力 14100,20 日均线 14200,下方支撑前低 13820 和 13500。

二、影响因素分析

1、供需失衡,铝价存在压力受到春节因素的影响,2 月国内 CPI 增速大幅上扬至 2.9%,而 PPI 增速连续第四月回落至 3.7%。目前国内消费端仍然是消费品占主要部分,而工业品的消费未出现明显好转,今年的春季行情也略晚。

今年 1-2 月房地产数据出现分化。1-2 月房地产开发投资完成额增速大幅回暖至 9.9%,但房地产销售面积和房地产新开工都出现明显回落。在当前的紧政策下,房地产行业景气情况依然不尽如人意。预计未来一年,房地产行业可能延续当前水平,有色金属需求降低。

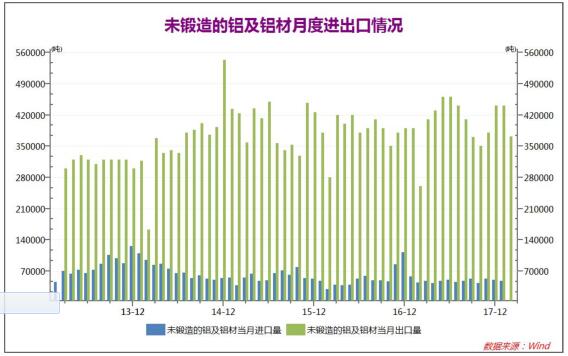

17 年全国铝材进出口出现了明显的波动,6 月之后铝材出口量持续下滑。但11 月和 12 月全国铝材出口明显回暖,1 月铝材出口量延续高位,但 2 月受到春节因素影响,出口明显下降,同时市场对美国贸易战的忧虑依然较浓。

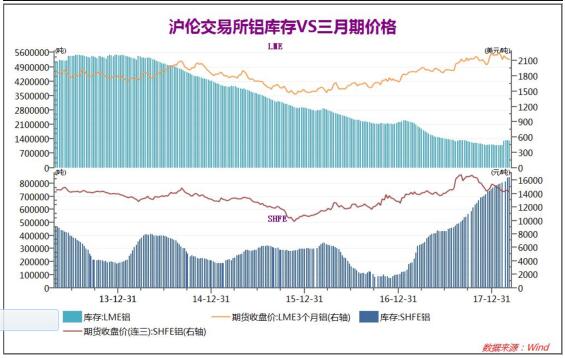

近期现货市场清淡的情况持续,期货市场也持续清淡,国内沪铝库存持续创新高。近期伦铝库存稳步上升,而沪铝库存逐周创出新高。受到美国贸易战影响,国内外铝消费能力不足,库存对铝价产生一定压力。

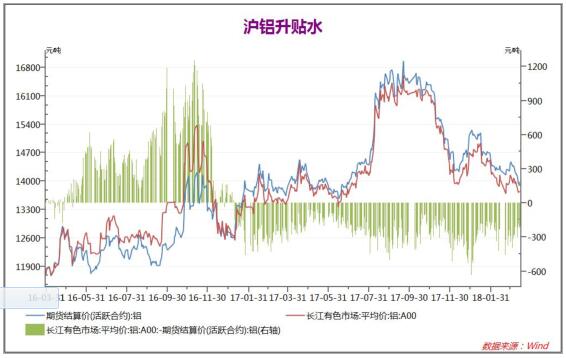

17 年以来,现货铝价一直贴水,7-8 月铝价暴涨后,铝价贴水持续高位,现货铝价贴水最高达到 500 点。而随着铝价下行,现货贴水一度缩小,但市场情绪仍悲观,12 月铝现货贴水再度拉大,进入 18 年后沪铝贴水有所减小,目前现货贴水225元左右。

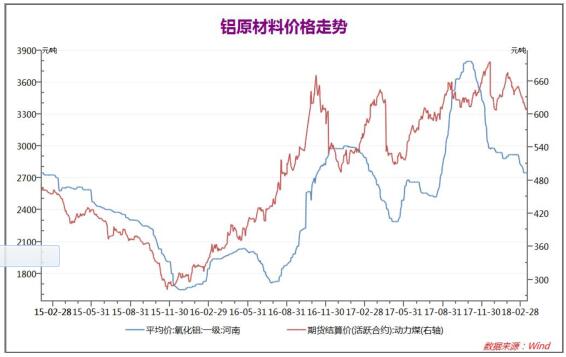

由于环保检查持续趋紧,17 年 8 月开始,氧化铝价格暴涨,并快速突破去年高点,而动力煤价格上涨接近前期高点后小幅回落。近期动力煤从高位回落,氧化铝价格从高位明显回落,电解铝库存的持续高涨也对氧化铝价格产生较大压力,近期铝原材料价格处于相对低位。

2、欧美相继对中国铝箔产品发起“双反战”

新华社报道,美国国际贸易委员会 3 月 15 日作出终裁,美国将对从中国进口的铝箔产品征收反倾销和反补贴(“双反”)关税。根据美国商务部的终裁结果,中国出口到美国的铝箔产品倾销幅度为 48.64%至 106.09%,补贴幅度为 17.17%至80.97%。3 月 13 日,欧盟委员会发布公告称,对原产自中国的的成卷铝箔(AluminiumFoil in Rolls)启动反倾销日落复审立案调查,并考虑对中国出口的铝箔产品再征收五年关税。

统计显示,2017 年中国铝箔出口数量和出口规模分别达 116.29 万吨、35.99亿美元,同比 2016 年增幅 7.7%、12.5%。根据美国铝业协会 2016 年公布的数据,仅为 16%。其中,最大的供应国是中国,2007 年—2016 年间,中国输往美国的铝箔增加了将近九倍,达 12 万吨左右。

在减税和基建投资政策尚未明确之际,特朗普明确开展贸易战,对市场情绪造成较大打击。特朗普首先推出钢铁和铝制品的试探性措施,关税数额较预期中稍低,特朗普可能正在观望全球政治经济各方面的反应。如果贸易战愈演愈烈,将对大宗商品市场产生较大负面影响。

在美元前期的强势上涨和近期贸易战的恐慌情绪中,全球股市和大宗商品均出现了明显的下行。美国对中国铝箔产品的贸易战可能对国内铝产品加工行业产生明显打击,而 3 月国内环保限产即将结束,市场存在较大不确定性。

3、1-2 月全国制造业发展稳中向好

2018 年 1-2 月份,规模以上工业增加值同比实际增长 7.2 %, 较 2017 年 12月份加快 1 个百分点;从环比看,2 月份,规模以上工业增加值比上月增长 0.57%。

2018 年 1-2 月份,全国固定资产投资(不含农户)44626 亿元,同比增长 7.9%,增速比 2017 年全年提高 0.7 个百分点。从环比速度看,2 月份固定资产投资(不含农户)增长 0.61%。其中,民间固定资产投资 26988 亿元,同比增长 8.1%。

2018 年 1-2 月份,全国房地产开发投资 10831 亿元,同比名义增长 9.9%,增速比去年全年提高 2.9 个百分点。其中,住宅投资 7379 亿元,增长 12.3%,增速提高 2.9 个百分点。住宅投资占房地产开发投资的比重为 68.1%。

2018 年 1-2 月份,社会消费品零售总额 61082 亿元,同比名义增长 9.7%。其中,限额以上单位消费品零售额 23242 亿元,增长 8.3%。

从数据来看,当前生产有所加快,消费比较活跃,价格总体平稳,就业继续向好,国民经济运行起步向好。

2018 年 1-2 月中国经济增长基本保持稳定,规模以上工业增加值、固定资产投资和房地产开发投资均明显超预期。而社会消费品零售较 12 月小幅回升,但低于去年同期。房地产新开工面积和房地产销售面积明显回落。整体而言,宏观经济基本保持稳定,但房地产行业仍在冷却之中。供需两方面对有色金属行业均无明显支撑,2018 年上半年旺季来临后,有色金属需求能否快速复苏仍待观察。

三、 后市展望

在美元前期的强势上涨和近期贸易战的恐慌情绪中,全球股市和大宗商品均出现了明显的下行。美国对中国铝箔产品的贸易战可能对国内铝产品加工行业产生明显打击,而 3 月国内环保限产即将结束,市场存在较大不确定性。

2018 年 1-2 月中国经济增长基本保持稳定,规模以上工业增加值、固定资产投资和房地产开发投资均明显超预期。而社会消费品零售较 12 月小幅回升,但低于去年同期。房地产新开工面积和房地产销售面积明显回落。整体而言,宏观经济基本保持稳定,但房地产行业仍在冷却之中。供需两方面对有色金属行业均无明显支撑,2018 年上半年旺季来临后,有色金属需求能否快速复苏仍待观察。

(责任编辑:阿祖)

标签:弘业期货;铝周报

此信息仅供参考,据此入市,风险自担!