其他频道

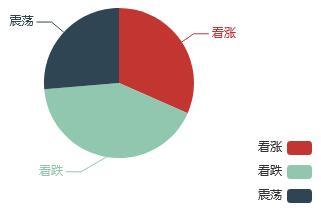

近期国内铝价持续底部震荡,反弹乏力小幅下跌。一方面高库存对价格压力不减,另一方面采暖季结束后复产给市场增加担忧。美国对华贸易战商升级,加重市场避险情绪,打压工业品价格,铝价也因此创新低。本周沪铝主力1805合约最高价14130元/吨,最低价13640元/吨,收于 13765 元/吨。成交量减少130686手,持仓量减少22672手。对于下周铝价预测,分析师相比上周观点分歧较多,看跌的分析师超四成,看涨的分析师紧随其后,而看震荡的分析师占比相对较少不到三成。

对于看涨的分析师来说:统计局数据显示 1-2月铝材产量 878.7 万吨,同比大增 22.5%,也反映实际下游加工运行情况好于预期。本周铝锭社会库存上升势头也出现放缓态势,这要早于往年。虽然总库存仍在接近230 万吨的高位,近期有望见顶。旺季来临,国内消费有望进一步回暖。而供应方面则因新投放缓、复产缓慢等制约而放满增长脚步,供需此消彼长,基本面近期有望改善,对铝价企稳反弹有利。

而在看跌的分析师看来:春节后需求释放不太理想和当前价格下铝企冶炼亏损倒逼铝企向上游挤压氧化铝利润,但氧化铝企业迫于铝土矿供应和烧碱价格上涨等因素,利润空间已然有限。房地产市场限购政策将继续延续,汽车方面随着购置税优惠政策取消,下游市场缺乏明显拉动性消费,面对内忧外患,铝价下方或仍有空间。

本周受全球贸易战忧虑及国内超高库存打压,市场交易人气转趋谨慎。临近周五盘面急跌,持货商惜售心态渐浓,加上库存小幅下降,在消费旺季需求有好转迹象的情况下,交投重新转为僵持,总体成交量较有限。技术指标方面,MACD指标和KDJ指标显现死叉向下迹象明显,多空拉锯格局明显。

二季度消费好转希望大,美国贸易保护政策升级,对市场负面影响或继续发酵,不过短期内对国内供需影响有限。在贸易战的拉锯之中,铝价又将如何演绎,请继续关注世铝网下周铝价调查,祝大家周末愉快!

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!