其他频道

一、行情回顾

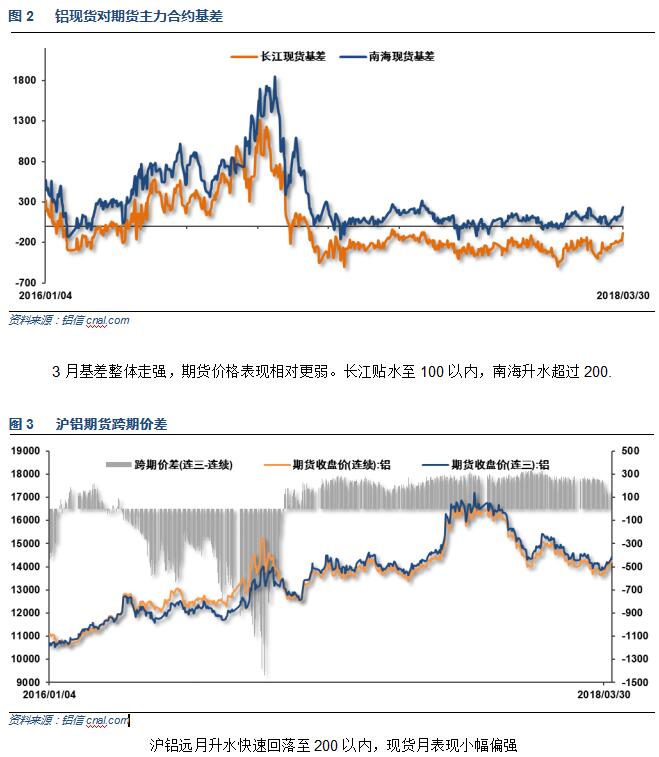

国内现货铝锭库存继续创纪录达220万吨左右,近期小幅下滑。铝棒库存维持11万吨左右,同步小幅下滑。整体现货库存压力维持,节后下游恢复采购,上游限产尚未结束,库存拐点仍未确认,需进一步观察。

三、当月要闻回顾

1、美国2月ISM非制造业指数 59.5,预期 59,前值 59.9。

美国2月Markit服务业PMI终值 55.9,创8月份以来终值新高,预期 55.9,初值 55.9;1月终值53.3。美国2月Markit综合PMI终值 55.8,初值 55.9;1月终值53.8。

美国2月失业率 4.1%,预期 4%,前值 4.1%。美国2月劳动力参与率 63%,预期 62.7%,前值 62.7%。

美国2月非农就业人口 +31.3万,创2016年7月以来新高,预期 +20.5万,前值由 +20万修正为 +23.9万。

美国2月CPI环比 0.2%,预期 0.2%,前值 0.5%。美国2月CPI同比 2.2%,预期 2.2%,前值 2.1%。美国2月核心CPI环比 0.2%,预期 0.2%,前值 0.3%。美国2月核心CPI同比 1.8%,预期 1.8%,前值 1.8%。

美国2月PPI环比 0.2%,预期 0.1%,前值 0.4%。美国2月PPI同比 2.8%,预期 2.8%,前值 2.7%。美国2月核心PPI(除食品与能源)环比 0.2%,预期 0.2%,前值 0.4%。美国2月核心PPI(除食品与能源)同比 2.5%,预期 2.6%,前值 2.2%。

美国2月零售销售环比 -0.1%,连续第三个月下跌,预期 0.3%,前值由 -0.3%修正为-0.1%。美国2月零售销售(除汽车)环比 0.2%,预期 0.4%,前值由 0.0%修正为0.1%。美国2月零售销售(除汽车与汽油)环比 0.3%,预期 0.4%,前值由 -0.2%修正为-0.1%。

美国2月新屋开工 123.6万,预期 129万,前值由 132.6万修正为 132.9万。美国2月新屋开工环比 -7%,预期 -2.7%,前值由 9.7%修正为 10.1%。

美国2月营建许可 129.8万,预期 132万,前值由 139.6万修正为 137.7万。美国2月营建许可环比 -5.7%,预期 -4.1%,前值由 7.4%修正为 5.9%。

美国2月成屋销售总数年化 554万,预期 540万,前值 538万。美国2月成屋销售总数年化环比 3%,预期 0.4%,前值 -3.2%。

美国3月Markit制造业PMI初值 55.7,创2015年3月份以来新高,预期 55.5;2月终值 55.3。美国3月Markit服务业PMI初值 54.1,预期 56;2月终值 55.9。美国3月Markit综合PMI初值 54.3;2月终值 55.8。

美国四季度实际GDP年化季环比终值2.9%,预期2.7%,初值2.5%。美国四季度个人消费支出(PCE)年化季环比终值4%,预期3.8%,初值3.8%。美国四季度核心个人消费支出(PCE)物价指数年化季环比终值1.9%,预期1.9%,初值1.9%。美国四季度GDP平减指数终值2.3%,预期2.3%,初值2.3%。

美国2月成屋签约销售指数环比 3.1%,预期 2%,前值 -4.7%修正为 -5.0%。美国2月成屋签约销售指数同比 -4.4%,前值 -1.7%修正为 -1.9%。

美国2月PCE物价指数环比 0.2%,预期 0.2%,前值 0.4%。美国2月PCE物价指数同比 1.8%,预期1.7%,前值 1.7%。美国2月核心PCE物价指数环比 0.2%,预期 0.2%,前值 0.3%。美国2月核心PCE物价指数同比 1.6%,预期 1.6%,前值 1.5%。

美国当地时间3月15日,美国国际贸易委员会公布投票决定,认为自中国进口的铝箔正在伤害美国生产商。 自2017年美国启动对中国铝箔的双反调查后,此项调查至此走完了全部流程,美国商务部将在近期发布对从中国进口的铝箔征收高额“双反税”,预计反倾销税率从48.64%至106.09%不等,反补贴税从17.14%至80.97%不等。美国商务部2018年2月底公告对中国铝箔双反调查的终判结果,认定涉案中国业者的倾销差额最高为106%,补贴差额则高达81%。

美联储加息25个基点,符合市场预期。

美联储决议声明:暗示2018年还将加息两次,预计会在2019-20年更加陡峭地加息。将在4月份提高资产负债表缩减力度,以便与利率正常化计划保持一致。

美联储:中值预测显示,2018年底联邦基金利率料为2.125%(2017年12月份预计为2.125%)。2019年底联邦基金利率料为2.875%(前次料为2.688%)。2020年底联邦基金利率料为3.375%(前次料为3.063%)。更长周期的联邦基金利率料为2.875%(前次料为2.750%)。

【美联储3月决议声明和鲍威尔新闻发布会要点总结】① 美联储加息行动符合预期,虽然发现财政刺激已改善经济前景、但维持2018年另外加息两次的计划不变。② 利率预期点阵图暗示,2019-20年和更长周期的利率路径会更加陡峭。③ 鲍威尔非常乐观,称经济前景已经在最近数月走强。④ 鲍威尔并不担心通胀,称数据并没有让人觉得物价会猛涨。⑤ 鲍威尔反复拉开自己与点阵图预期之间的距离,称点阵图乃FOMC成员们的预期,唯一的投票结果就是3月份加息。⑥ FOMC下调对长期失业率的预期,意味着劳动力市场仍然存在略微闲置,鲍威尔称薪资缺乏增长令自己感到惊讶。⑦ 鲍威尔称,包括股价和商业地产在内,金融脆弱性温和。

2、欧元区2月服务业PMI终值 56.2,预期56.7,初值 56.7;1月终值58.0。欧元区2月综合PMI终值 57.1,预期57.5,初值 57.5;1月终值58.8。

欧元区2月CPI同比终值 1.1%,预期 1.2%,初值1.3%。欧元区2月核心CPI同比终值 1%,预期 1%,初值 1%。欧元区2月CPI环比 0.2%,预期 0.2%,前值 -0.9%。

【欧洲央行维持三大利率不变】欧洲央行维持主要再融资利率在0.0%不变,符合预期。维持隔夜贷款利率在0.25%不变,符合预期。维持隔夜存款利率在-0.40%不变,符合预期。

欧洲央行声明:QE将持续到通胀路径出现可持续的调整。政策利率仍将维持低位,直至QE计划结束“很久之后”。每月300亿欧元的资产购买规模将至少持续到9月份,如有必要将持续更长时间。欧洲央行调整了有关资产购买的措辞,去掉了“如果展望恶化,将增加QE规模或延长QE持续期限”的表述。

【德拉吉发布会要点总结】① 调整QE措辞得到一致通过,但不等于央行预期或反应机制的改变。② 删除宽松倾向是一种保守的措施。③ 资产购买计划产生的资金流量仍有很大意义。④ 将2018年GDP增长预期由2.3%上调至2.4%;将2019年通胀预期由1.5%下调至1.4%。⑤ 目前两大风险,一是贸易,二是金融去监管。⑥ 不认可美国的单边贸易威胁,贸易争端应通过多边框架解决。⑦ 密切关注欧元汇率。

G20公报草案:将承认,需要在贸易方面进一步对话和行动。G20高级官员们将支持各国首脑在2017年德国汉堡峰会上关于贸易问题的表态。G20高级官员们表示,他们将在货币竞争性贬值方面保持克制,不会因为竞争的缘故而制定汇率目标。G20高级官员们称,将在可预见的未来采用具有弹性的汇率。

3、【中国政府工作报告要点总结】①中国2018年GDP增长预期目标为6.5 %左右,CPI 3%左右。②2018年预算赤字率为2.6%,较去年下降0.4个百分点。③中国今年要再压减钢铁产能3,000万吨,退出煤炭产能1.5亿吨左右。④中国2018年全国预算收入目标增长6.1%,预算支出目标上升7.6%。⑤稳妥推进房地产税立法。支持居民自住购房需求,培育住房租赁市场,发展共有产权住房。⑥中国将合理调整社会最低工资,中国将提高个人所得税起征点,增加子女教育、大病医疗等专项费用扣除。⑨城镇新增就业1100万人以上,城镇调查失业率5.5%以内。?预计2018年将减税8000多亿元。完成铁路投资7320亿元、公路水运投资1.8万亿元左右。

中国2月贸易帐(按人民币计) 2248.8亿,预期 -689亿,前值 1358亿修正为1373.3亿。中国2月进口同比(按人民币计) -0.2%,预期 1.2%,前值 30.2%。中国2月出口同比(按人民币计) 36.2%,预期 7.4%,前值 6%修正为6.1%。

中国2月出口同比(按美元计) 44.5%,预期 11%,前值 11.1%。中国2月进口同比(按美元计) 6.3%,预期 8%,前值由 36.9%修正为 36.8%。中国2月贸易帐(按美元计) 337.43亿,预期 -70.5亿,前值由 203.4亿修正为 203.5亿。

中国2月CPI同比 2.9%,创2013年11月以来新高,预期 2.5%,前值 1.5%。中国2月CPI环比1.2%,前值0.6%。

中国2月PPI同比 3.7%,预期 3.8%,前值 4.3%。中国2月PPI环比 -0.1%,前值0.3%。

中国2月M2货币供应同比8.8%,预期 8.7%,前值 8.6%。中国2月M1货币供应同比 8.5%,预期 11.0%,前值 15%。中国2月M0货币供应同比 13.5%,预期 7.6%,前值-13.8%。中国2月新增人民币贷款 8393亿元,预期 9000亿元,前值 29000亿元。中国2月社会融资规模 1.17万亿元,预期 1.0665万亿元,前值由 3.06万亿元修正为 3.0603万亿元。中国2月末社会融资规模存量为178.73万亿元,同比增长11.2%。

中国1-2月城镇固定资产投资同比 7.9%,预期 7%,前值(2017年)7.2%。

中国1-2月社会消费品零售总额同比 9.7%,预期 9.8%,前值(2017年)同比增长10.2%。

中国1-2月规模以上工业增加值同比 7.2%,预期 6.2%,前值(2017年)6.6%。

中国1-2月发电量10460亿千瓦时,同比增长12.3%;去年12月份同比增长6.3%。

中国1-2月房地产开发投资10831亿元,同比增长9.9%,增速比去年全年提高2.9个百分点。中国1-2月房屋新开工面积17746万平方米,增长2.9%,增速回落4.1个百分点。中国1-2月商品房销售面积14633万平方米,同比增长4.1%,增速回落3.6个百分点。中国1-2月商品房销售额12454亿元,同比增长15.3%,增速提高1.6个百分点。中国截至2月末商品房待售面积58468万平方米,比去年末减少455万平方米。

中国3月官方制造业PMI 51.5,连续20个月站稳荣枯线上方,预期 50.6,前值 50.3。中国3月官方非制造业PMI 54.6,预期 54.6,前值 54.4。中国3月官方综合PMI 54,前值 52.9。

4、国家发改委副主任宁吉喆:电解铝去产能还要继续推进,政府不提指标,而是由行业协会、企业按照国家的法律法规要求,按照市场供求的关系,按照行业结构优化调整和企业改革的要求,有序的推进。

2018年3月5日,美国商务部发布公告称,应the Aluminum Extrusions Fair Trade Committee的申请,美国商务部对进口自中国的铝型材进行反规避立案调查。申诉方在申诉书中称,中国涉案企业Zhongwang Holdings Ltd. 及其附属企业 (collectively, Zhongwang)在越南对涉案产品进行加工做轻微改变后出口至美国,从而规避美国对中国铝型材的反倾销和反补贴措施。2010年4月20日,美国商务部对进口自中国的铝型材启动反补贴立案调查。2010年8月30日,美国商务部对华铝型材作出反补贴初裁。2011年3月28日,美国商务部对进口自中国的铝型材作出反补贴终裁。

2018年3月13日,欧盟委员会发布公告称,应8家欧盟成卷铝箔生产商于2017年12月14日提交的申请,对原产自中国的的成卷铝箔启动反倾销日落复审立案调查,审查若取消现行反倾销措施,涉案产品的倾销和对欧盟国内产业构成的损害是否将继续或再度发生。本次日落复审倾销调查期为2017年1月1日~2017年12月31日,产业损害分析期为2014年1月1日~2017年12月31日。2011年12月20日,欧盟对原产于中国的成卷铝箔进行反倾销立案调查。2012年9月18日,欧盟对原产于中国的成卷铝箔作出反倾销初裁。2013年3月13日,欧盟对此案作出反倾销终裁。

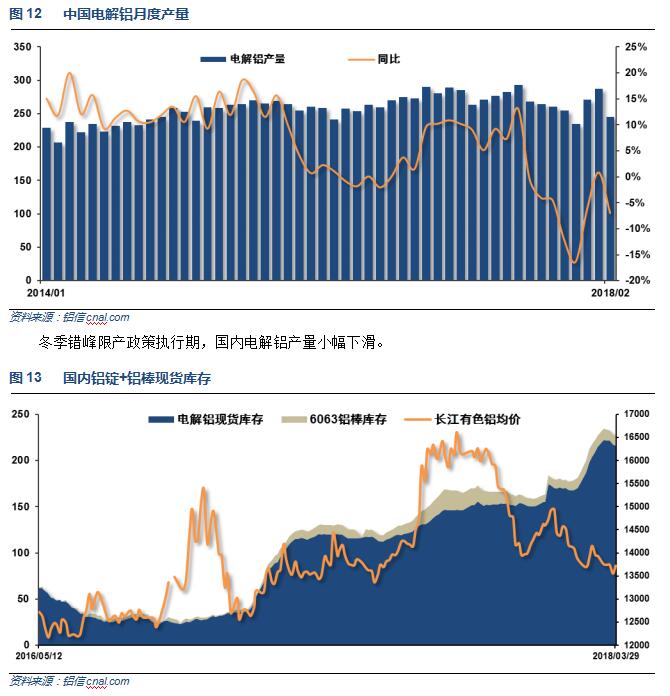

1-2月十种有色金属产量886万吨,同比增长1.9%;原铝(电解铝)产量533万吨,同比下降1.8%。

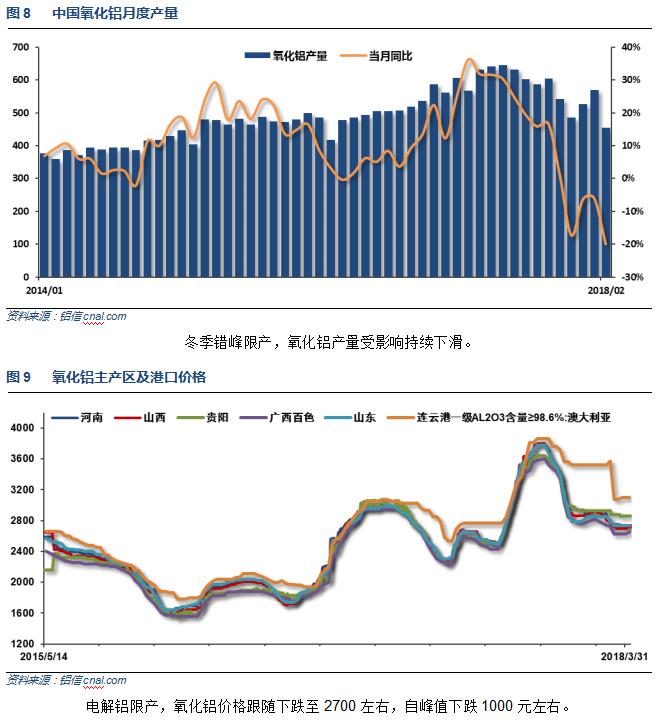

随着采暖季结束,河南地区氧化铝错峰生产产能将进入复产阶段。根据安泰科了解,河南地区铝土矿供应紧张,在一定程度上会影响企业复产进度。从成本角度看,氧化铝生产原材料铝土矿、烧碱等价格仍有继续上涨的趋势,在当前氧化铝价格下,氧化铝企业利润面临进一步压缩的可能性,复产进度有待观望。尽管采暖季已经结束,但受到天气、市场等因素影响,部分大型氧化铝企业正在研究或已确定延期关停产能的复产。据悉,河南某地方政府对企业延期复产也表示支持。目前河南省采暖季错峰生产关停的氧化铝产能为340万吨/年,占据全国错峰生产关停总量的80%。如企业复产进度低于预期,短期国内氧化铝供需将维持紧平衡格局,对价格形成一定支撑。

山东、河南两地的碳素企业基本都已解除限产50%的要求,正在积极点火复产。

国际铝业协会(IAI)周二公布的数据显示,2月全球(不含中国)原铝产量降至200.9万吨,1月修正后为222.1万吨。2月全球(不含中国)日均原铝产量增至71800吨,1月为71600吨。

中国2月铝土矿进口量为6,095,182吨,同比增加43.66%。

3月22日,国家发展改革委办公厅下发了《燃煤自备电厂规范建设和运行专项治理方案(征求意见稿)》,对全国燃煤自备电厂的建设和运行提出了24条整治意见,堪称史上最严格的燃煤电厂整治政策。《方案》特别提出,对于中发9号文公布之后,未经批准或未列入规划的燃煤自备电厂,一律停建停运。《方案》提出,自《方案》印发之日起,新建燃煤自备电厂但未经批准或未列入规划的,要从严从重问责,并对该省(区、市)所有发电类项目一律停批。

据卓创监测数据显示,截至2018年2月底国内铝冶炼企业建成产能4630.2万吨,运行产能3617.1万吨,产能运行率为78.12%(根据初步电解铝产能置换及淘汰调整统计口径),运行水平较上月小幅上升0.34个百分点。贵州、广西及内蒙古地区电解铝新投建项目推进顺利。据了解,2018年包括中铝、百矿及信发在内的电解铝企业均有一定规模的增复产计划,其中广西华磊新材料建设产能40万吨,已投产近30万吨;百矿德保、隆林及田林电解铝项目投产及投建同步推进;广西信发电解铝复产计划于春节后逐步启动。重庆天泰铝业复产进行中;贵州华仁铝业新建项目投产稳定推进落实;山西中铝华润有限公司计划投产;中瑞铝业有限公司一期10万吨电解铝项目正式生产投料。

截至2月底,我国电解铝企业算数平均生产成本14120.32元/吨,较上月底下降177.8元/吨,行业平均亏损170.32元/吨;加权平均生产成本13543.05元/吨,较上月底下降36.18元/吨。2月份涉及利润统计的电解铝运行产能3465.6万吨,亏损产能1109.8万吨,亏损产能占比32.02%,较上月上升13.4个百分点。2018年2月份全国电解铝企业亏损比例上升。据卓创统计,2月份电解铝产能成本在12000元/吨以下的产能规模为0;12000-13000元/吨产能规模1268.2万吨,占比36.59%;13000-14000元/吨产能规模为1073.1万吨,占比30.96%;产能成本大于14000元/吨的产能规模1124.3万吨,占比32.44%。

五、期货价格分析

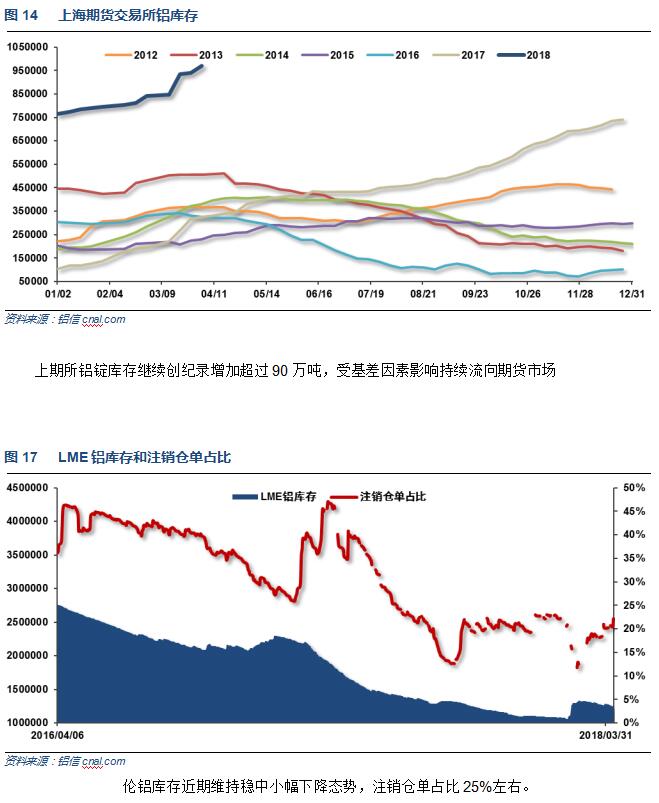

中国春节假期过后,3月市场成交逐步恢复,受累于伦铝表现较差、国内库存持续高企、下游企业采购意愿不强等因素制约,国内现货铝价跌破14000,并未出现小阳春局面。市场整体气氛悲观,接货意愿不强。

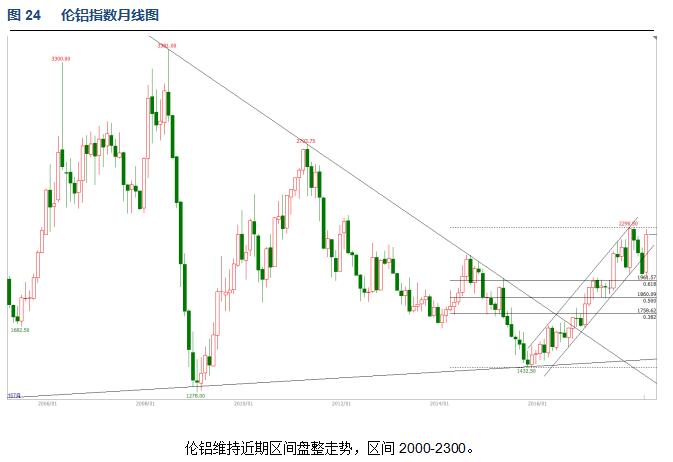

铝信研究员认为,行情图表来看伦铝维持近期区间盘整走势,区间2000-2300。沪铝中期回落走势延续,短线接近前期支撑位13500附近有所企稳,尚未确认反转。

铝信研究员观点:3月宏观面最大因素为中美贸易战。出口预期受到一定打击,期货市场价格震荡偏弱。行业基本面来看,错峰限产政策结束,春节假期结束,国内上下游企业集体恢复生产,但因下游房地产、汽车市场整体景气度下降,出口受贸易战预期影响前景不乐观,现货市场接货意愿不强。期现货库存继续巨量累积。随着节后下游企业逐步恢复正常采购,库存增加态势有所遏制但并未明确出现拐点。期货盘面来看,沪铝在前期重要支撑位13500附近有滞跌迹象,但并未确认反转。随着上半年传统消费旺季到来,现货采购料有所恢复,时间点进入基差走强阶段,现货价格料表现偏强。4月铝价有望小幅反弹,仅供参考。重点关注贸易战是否有扩大迹象,以及期现货库存拐点何时到来。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!