其他频道

一、一周市场综述:

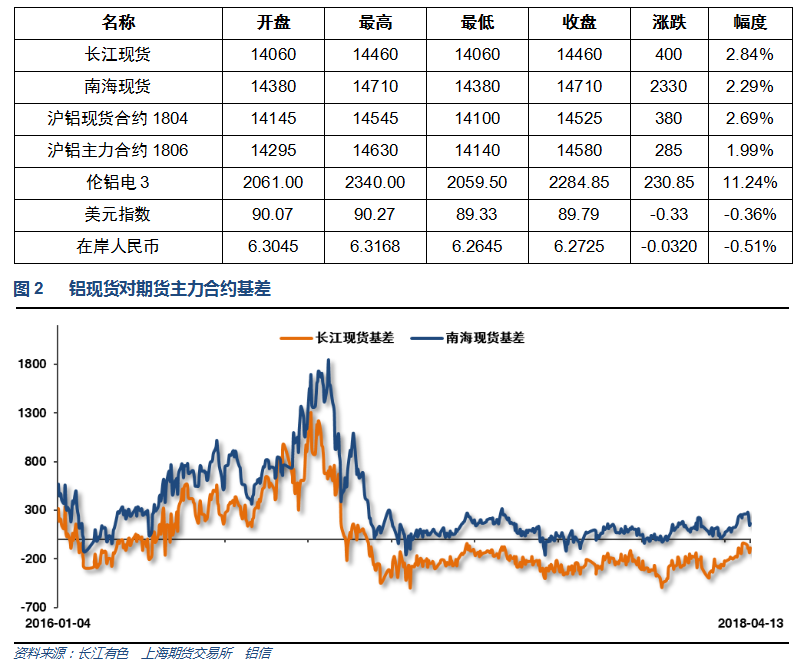

1、一周国内主要现货价格

本周美国制裁俄铝,伦铝大涨带动国内铝价跟随走高,现货价格站上14000,中下游成交转好,但周五价格拉升过快,下游接受意愿不强。

2、一周相关市场表现

本周期现货价格整体走高,长江贴水继续维持100以内,南海升水走弱至200以内.

本周伦铝暴涨,沪铝跟随小幅回升表现明显偏弱,沪伦比大幅下降至6.3左右

3、每周库存变化

伦铝库存大幅增加,注销仓单至27%左右

上期所铝库存继续猛增达99万吨

本周统计区间内,铝锭库存维持稳定在223万吨左右,铝棒库存维持11万吨左右。现货显性库存经过前期小幅下降过后暂时稳定。

二、一周要闻回顾:

1、美国3月非农就业人口+10.3万人,预期+18.5万人。2月非农就业人口由+31.3万人修正为 +32.6万人;1月由+23.9万人修正为+17.6万人。

美国3月失业率为4.1%,略高于预期的4%,与前值持平。

美国3月PPI环比0.3%,预期0.1%,前值0.2%。美国3月PPI同比3%,为2017年11月来新高,预期 2.9%,前值2.8%。美国3月核心PPI环比0.3%,预期0.2%,前值0.2%。美国3月核心PPI同比 2.7%,为2011年9月以来新高,预期 2.6%,前值 2.5%。

美国3月CPI环比-0.1%,预期0%,前值0.2%。美国3月CPI同比2.4%,预期2.4%,前值2.2%。美国3月核心CPI环比0.2%,预期0.2%,前值0.2%。美国3月核心CPI同比2.1%,预期2.1%,前值1.8%。

美国4月7日当周首次申请失业救济人数23.3万人,预期23.0万人,前值24.2万人。美国3月31日当周续请失业救济人数187.1万人,预期184.3万人,前值由180.8万人修正为181.8万人。

【美联储3月会议纪要看点】①FOMC所有成员都认为,进一步收紧货币政策可能是有保障的,这似乎确认投资者对美联储6月份加息可能性非常高的预期。② 财政政策似乎正大幅支持美国经济增长,但大多数委员未必同意特朗普政府的看法——减税会支持投资和生产活动。③FOMC讨论将货币政策措辞从宽松调整为在某个时间点达到中性程度。④在FOMC的议程安排中,贸易似乎构成下行风险,农业合同令人担忧。⑤ 美联储对通胀回升至通胀目标2%的信心正在改善。⑥市场波动性尚未让FOMC感到惊慌失措,美联储预计市场波动性将回归常态。

中国商务部发言人高峰:到目前为止在中美经贸摩擦问题上没有任何层级的谈判,将对美方听其言观其行。特朗普首席经济顾问库德洛:在与中国谈判前,实施关税是可能的;库德洛表示,关于中美贸易摩擦,中国最近的举动“非常积极”;然而,这并不意味着在与中国进行谈判之前关税不会发生。特朗普:中美实为谈判并非贸易战,有不加征关税可能;指示顶级顾问研究重新加入TPP。

2、欧洲央行管委Nowotny:欧洲央行可能将存款利率从-0.4%上调至-0.2%,以开启加息之旅。欧洲央行今年将结束购债,现在谈论何时开始加息还为时尚早。

欧洲央行3月货币政策会议纪要:不应该误解移除宽松倾向这一举动。债券购买结束后仍需宽松货币政策支持经济。有委员提出,通胀路径接近实现可持续的调整,但多数委员认为目前取得的进展还不够。全球经济风险偏下行。对贸易冲突风险存在普遍担忧,这对信心产生影响。

3、【习近平博鳌亚洲论坛年会开幕式演讲要点汇总】1、去年年底宣布的放宽银行、证券、保险行业外资股比限制的重大举措要确保落地。3、下一步要尽快放宽外资股比限制,特别是汽车行业外资限制。4、重新组建国家知识产权局,鼓励中外企业开展正常技术交流合作,保护在华外资企业合法知识产权。5、今年将相当幅度降低汽车进口关税,同时降低部分其他产品进口关税。中国不以追求贸易顺差为目标,真诚希望扩大进口,促进经常项目收支平衡。

中国3月CPI同比2.1%,预期2.6%,前值2.9%。中国3月CPI环比-1.1%,前值1.2%。中国3月PPI同比3.1%,预期3.3%,前值3.7%。中国3月PPI环比-0.2%,前值-0.1%。

中国3月M2货币供应同比8.2%,创去年12月来新低,预期8.9%,前值8.8%。中国3月M1货币供应同比 7.1%,预期9.5%,前值8.5%。中国3月M0货币供应同比6.0%,预期7.9%,前值13.5%。

中国3月新增人民币贷款11200亿元人民币,预期 11755亿元,前值8393亿元。中国3月社会融资规模13300亿元人民币,预期18000亿元,前值 11700亿元修正为11736亿元。

4、英国伦敦金属交易所:LME将采取临时性行动,来阻止出售进入LME仓库的俄罗斯铝业的铝产品,除非俄罗斯铝业能证明其铝产品与对俄制裁不相冲突,此决定自下周二(4月17日)开始生效。

美国芝加哥商业交易所(CME)的纽约商品期货交易所(COMEX):立即限制俄罗斯铝业的铝产品交割。已经立即撤销COMEX铝期货合约的俄罗斯铝业的铝产品担保和交割状态。这意味着,COMEX此前所批准的俄铝产品的品牌和担保将不再处于可交割状态。

俄罗斯铝业触发伊朗模式的防卫计划:要求客户在业务往来中用欧元支付,以降低美国对俄制裁可能给该公司所造成的影响。

俄铝据称对部分氧化铝产品的交货宣布不可抗力。

中国3月铝出口规模增至去年6月以来最高,因为定价利好,尽管中国与美国产生贸易纠纷。3月未锻轧铝及铝材出口较上年同期增长10.2%至45.2万吨,规模为有史以来第四高。

【中汽协:3月汽车产销量环比分别增长54.1%和54.7%】对冲研投讯,中汽协今日发布的最新数据显示,3月汽车产销环比呈较快增长,同比增速略低。3月当月汽车产销分别完成262.8万辆和265.6万辆,产销量环比分别增长54.1%和54.7%,同比分别增长1.2%和4.7%。1-3月累计汽车产销分别完成702.2万辆和718.3万辆,产量同比下降1.4%,降幅较前2月略有收窄,销量同比增长2.8%,增速有所提升。

三、期货价格分析:

伦铝中期上涨通道被跌破之后快速收回,本周暴涨冲高回落,维持区间波动

沪铝中期下跌通道被突破后,短线反弹仍在继续,但长期回落结束仍未经过确认。下方支撑13500,上方压力15400左右。

四、下周铝价分析:

本周美国制裁俄铝,伦铝大涨带动国内铝价跟随走高,现货价格站上14000,中下游成交转好,但周五价格拉升过快,下游接受意愿不强。

行情图表来看,伦铝中期上涨通道被跌破之后快速收回,本周暴涨冲高回落,维持区间波动。沪铝中期下跌通道被突破后,短线反弹仍在继续,但长期回落结束仍未经过确认。下方支撑13500,上方压力15400左右。

本周宏观面来看,国内做出让步,中美口头贸易战基本告一段落,风险资产全面反弹。美联储3月会议纪要显示6月加息基本确定;国内货币政策继续收缩,进出口数据,经济数据整体不佳。行业基本面来看,期货库存持续走高,现货库存维持稳定,供应压力仍未见明显缓解。美国制裁俄铝,欧美交易所紧致俄铝产品进入交割引发伦铝创87年上市以来单周最大涨幅,但沪铝受带动较小,因出口限制、关税、贸易战等因素制约。海外供应持续偏紧,国内供应持续宽松。期货盘面来看,沪铝短期反弹走势继续,但中期是否底部仍需进一步确认。持续关注库存数据以及期货盘面走势。下周铝价料冲高回落,仅供参考。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!