其他频道

一、一周市场综述:

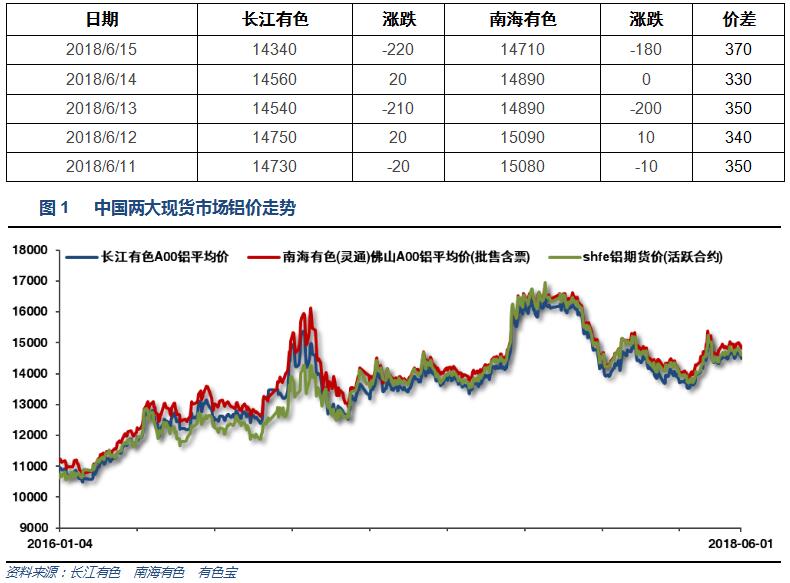

1、一周国内主要现货价格

本周现货价格受贸易战恶化问题影响,基本金属价格集体走低。现货市场出入库保持稳定。库存继续小幅下滑。

2、一周相关市场表现

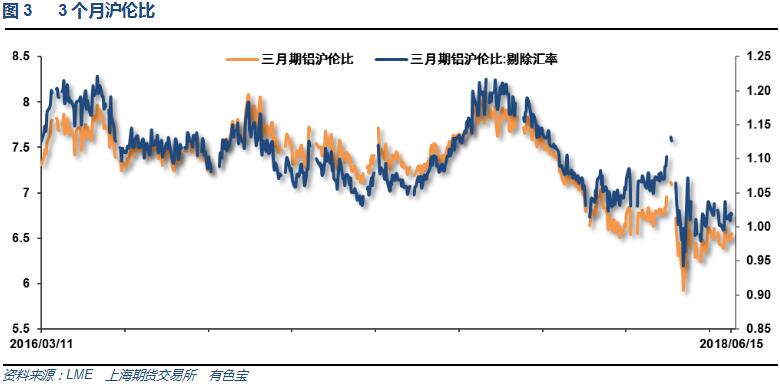

本周期货铝价表现偏弱,长江贴水走强至150以内,南海升水走强至250左右。

本周沪伦铝整体震荡回落,沪伦比至6.6左右

3、每周库存变化

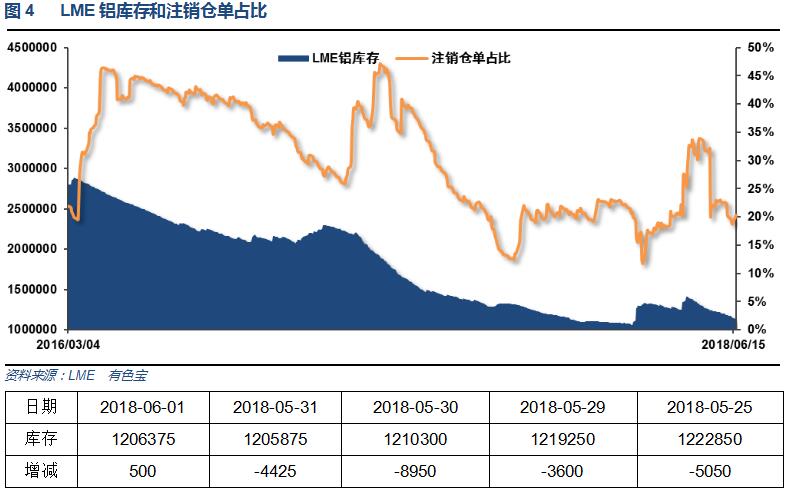

伦铝库存稳定下降,注销仓单下降至20%左右

铝锭库存下降至185万吨左右,;铝棒库存持续回落至6.5万吨。整体去库存稳步进行。

二、一周要闻回顾:

1、美国5月CPI环比 0.2%,预期 0.2%,前值 0.2%。美国5月CPI同比 2.8%,创2012年2月来最大升幅,预期 2.8%,前值 2.5%。美国5月核心CPI环比 0.2%,预期 0.2%,前值 0.1%。美国5月核心CPI同比 2.2%,创2017年2月来最大升幅,预期 2.2%,前值 2.1%。

特朗普表示,金正恩接受了访问白宫的邀请,而自己将择机访问平壤。他同时称,要实现彻底的无核化还要很长一段时间,目前暂时不会解除对朝制裁。特朗普还提到,美国不会减少在韩国的驻军,但可能会停止军演。

美联储上调联邦基金利率目标区间25个基点,至1.75%-2.00%,符合市场预期。

美联储决议声明:FOMC一致投票决定加息。预计2018年还将加息2次,2019年料将加息3次。撤销5月份决议声明中关于“预计将加息至在‘一段时期内’低于中性利率”的表述。重申美联储货币政策立场仍然适宜。劳动力市场继续走强。美国经济活动稳步上升,而此前认为增速温和。更长周期的通胀预期几无变动,删除此前关于基于市场和基于调查的通胀指标前景的表述。美国经济所面临的短期风险“大致平衡”。

中值预测显示,2018年底联邦基金利率料为2.375%(3月份预计为2.125%)。2019年底联邦基金利率料为3.125%(前次料为2.875%)。2020年底联邦基金利率料为3.375%(前次料为3.375%)。更长周期的联邦基金利率料为2.875%(前次料为2.875%)。

【美联储主席鲍威尔新闻发布会要点总结】① 从2019年1月开始,将在每次FOMC政策会议结束时举行新闻发布会,以改善沟通。② 利率将相对迅速地达到中性区间;前两轮周期是因为金融稳定性而结束,而不是因为通胀的缘故。③ 现在变更前瞻指引正当其时。④ 主要结论是,美国经济形势“非常不错”;通胀处于2%目标附近,希望观察这是否具有可持续性;承诺维持2%的通胀目标。⑤ 不寻求美联储在贸易政策上发挥作用。⑥ 预计减税将带来三年“实质性支撑”。

美国5月PPI环比 0.5%,预期 0.3%,前值 0.1%。美国5月PPI同比 3.1%,创2012年1月来最大升幅,预期 2.8%,前值 2.6%。美国5月核心PPI(除食品能源)环比 0.3%,预期 0.2%,前值 0.2%。美国5月核心PPI(除食品能源)同比 2.4%,预期 2.3%,前值 2.3%。

美国6月9日当周首次申请失业救济人数 21.8万人,预期 22.3万人,前值 22.2万人。美国6月2日当周续请失业救济人数 169.7万人,预期 173.2万人,前值 174.1万人修正为174.6万人。

被誉为“恐怖数据”的美国5月零售销售月率录得0.8%,远高于预期的0.4%,前值由0.2%修正为0.3%。同时公布的美国5月进口物价指数月率录得0.6%,表现优于预期的0.5%,前值为0.3%。

2、【欧洲央行维持三大利率不变】欧洲央行维持主要再融资利率在0.0%不变,符合预期。维持隔夜贷款利率在0.25%不变,符合预期。维持隔夜存款利率在-0.40%不变,符合预期。

欧洲央行声明:QE将在12月底结束。每月300亿欧元的资产购买规模将持续到9月份。10月份至12月的月度资产购买规模为150亿欧元。将保持利率不变至少至2019年夏天,将利率前景与可持续通胀路径挂钩。只要有必要,就将对到期债券进行再投资,再投资将一直持续到QE结束后很长一段时间。

【欧洲央行行长德拉吉新闻发布会要点】将2018年经济增长预期从2.4%下调至2.1%;将2018年、2019年通胀预期从1.4%上调至1.7%。没有讨论何时加息。没有讨论再投资政策。仍有必要保持大量货币刺激措施,委员会准备好调整所有政策工具。“维持利率不变至少至明年夏天”的说法是有意不精确的。来自意大利的波动性是一大风险,但现在低于两周前。

3、中国5月PPI同比 4.1%,预期 3.9%,前值 3.4%。中国5月CPI同比 1.8%,预期 1.8%,前值 1.8%。

中国5月M2货币供应同比 8.3%,预期 8.5%,前值 8.3%。中国5月M1货币供应同比 6%,预期 7.3%,前值 7.2%。中国5月M0货币供应同比 3.6%,预期 4.6%,前值 4.5%。

中国5月新增人民币贷款 11500亿人民币,预期 12000亿人民币,前值 11800亿人民币。中国5月社会融资规模增量 7608亿人民币,创22个月新低,预期 13000亿人民币,前值由 15600亿人民币 修正为 15605亿人民币。

中国5月社会消费品零售总额同比8.5%,预期9.6%,前值 9.4%。中国1至5月社会消费品零售总额同比 9.5%,预期 9.7%,前值 9.7%。

中国5月规模以上工业增加值同比 6.8%,预期 7%,前值 7%。中国1至5月规模以上工业增加值同比 6.9%,预期 6.9%,前值 6.9%。

中国1至5月城镇固定资产投资同比 6.1%,创纪录新低,预期 7%,前值 7%。

中国5月发电量同比增长9.8%(4月同比增长6.9%)。1-5月份发电量增长8.5%(1-4月份同比增长7.7%)。

1-5月份,全国房地产开发投资41420亿元,同比名义增长10.2%,增速比1-4月份回落0.1个百分点。1-5月份,房屋新开工面积72190万平方米,增长10.8%,增速提高3.5个百分点。1-5月份,商品房销售面积56409万平方米,同比增长2.9%,增速比1-4月份提高1.6个百分点。1-5月份,商品房销售额48778亿元,增长11.8%,增速提高2.8个百分点。5月末,商品房待售面积56010万平方米,比4月末减少677万平方米。

4、5月我国出口未锻轧铝及铝材48.5万吨,较上月增加3.4万吨,同比增加7.54%;中国1-5月累计出口未锻轧铝及铝材220.5万吨,同比增加13.1%。

三、期货价格分析:

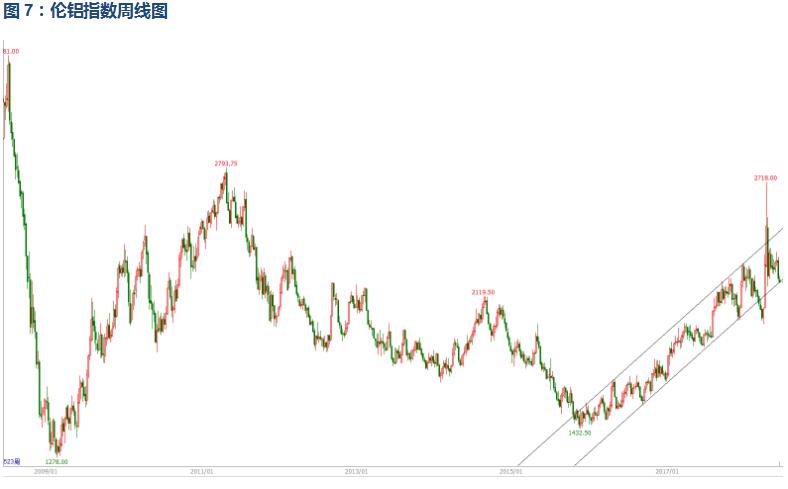

伦铝中期涨势延续,短期区间内震荡回落,考验下沿支撑

沪铝维持13500-15000区间波动为主,近期震荡回落。

四、下周铝价分析:

本周现货价格受贸易战恶化问题影响,基本金属价格集体走低。现货市场出入库保持稳定。库存继续小幅下滑。

行情图表来看,伦铝中期涨势延续,短期区间内震荡回落,考验下沿支撑。沪铝维持13500-15000区间波动为主,近期震荡回落。

本周宏观面美国经济数据向好,美联储加息进程稳步进行。中美贸易战逐步升级,导致全球市场风险资产整体表现不佳。行业基本面方面,国内下游消费不温不火,铝锭去库存进程相对平稳,复产和新产能投产稳步进行,国内供应面继续偏宽松。期货盘面来看,有色金属中沪伦铝表现较弱,在工业品整体表现不佳时震荡下跌。下周铝价料震荡下跌,仅供参考。关注中美贸易战进程。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!