其他频道

一、行情回顾

7月国内传统消费淡季,加之中美贸易战局势不断升级,伦铝一路震荡走低;受人民币持续快速贬值影响,国内期现货铝价小幅走高至14000之上。现货价格近期表现偏强。下游多按需采购,接货积极性不高。

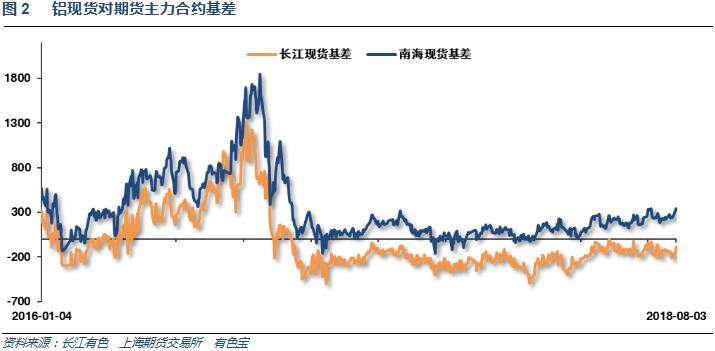

7月基差整体缓慢走强,长江贴水走至150左右,南海升水走强至300以上

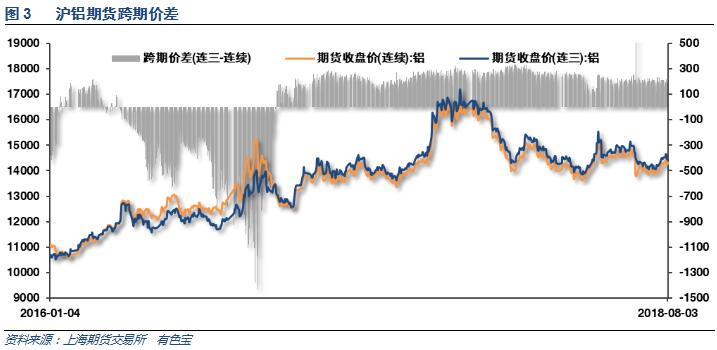

沪铝远月升水整体维持200左右,相对稳定

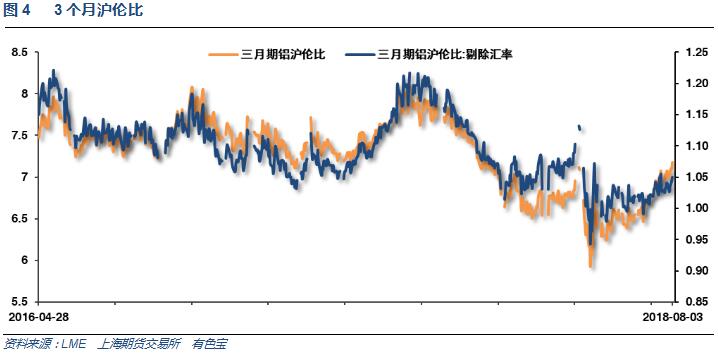

伦铝跌幅更猛,沪伦比由6.4走高至6.7附近

二、行业基本面

1、上游原料

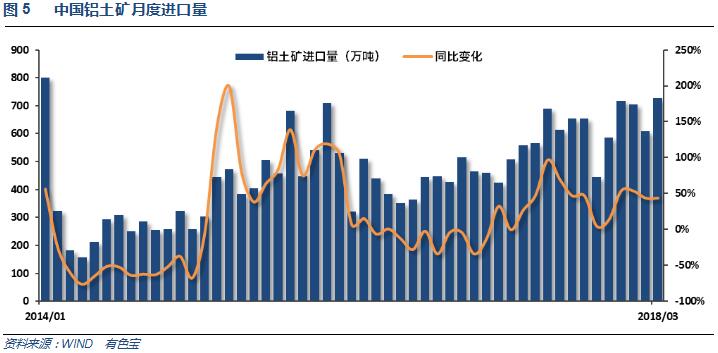

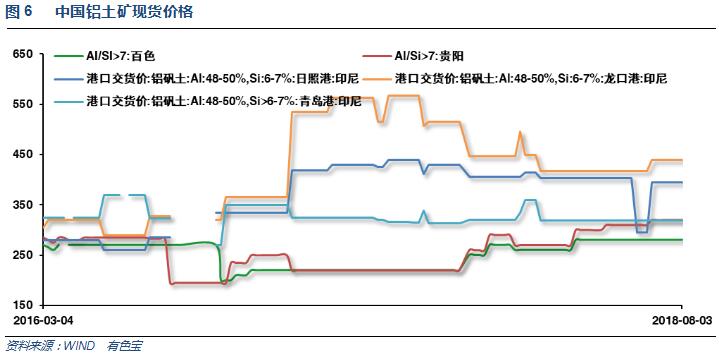

铝土矿进口量数据3月之后再未更新

铝土矿价格近期保持稳定

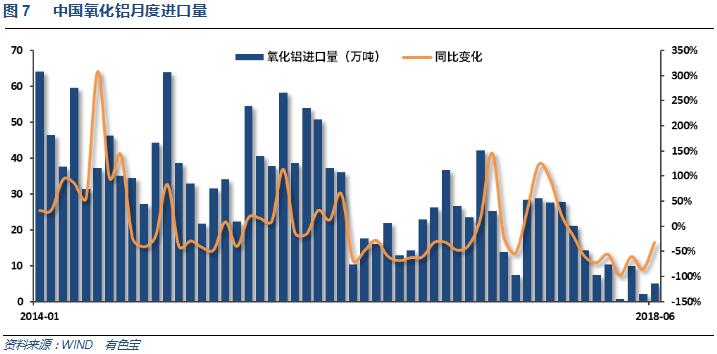

氧化铝进口量持续下滑,维持10万吨以下

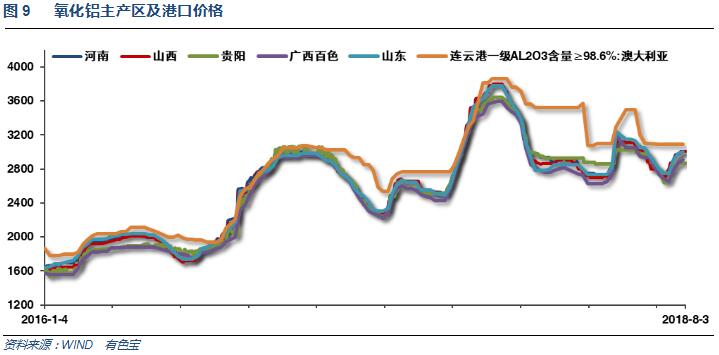

氧化铝价格近期出现回升,对铝价形成一定支撑

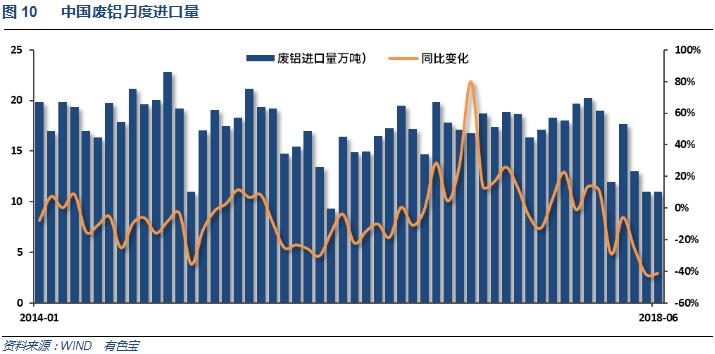

废铝进口总体稳定回落

2、中游产成品和期现货库存

6月国内电解铝产量小幅增加至283万吨左右,复产新开工缓慢增加,产量增速持续下滑

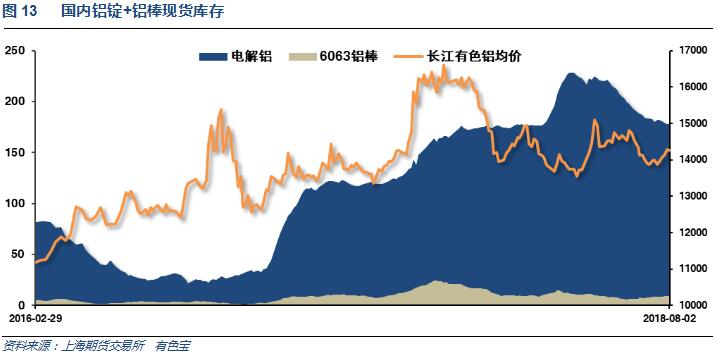

铝锭库存继续下降至170万吨以下;铝棒库存上升至9.4万吨。淡季效应导致整体去库存进程缓慢,库存下降趋势暂缓。

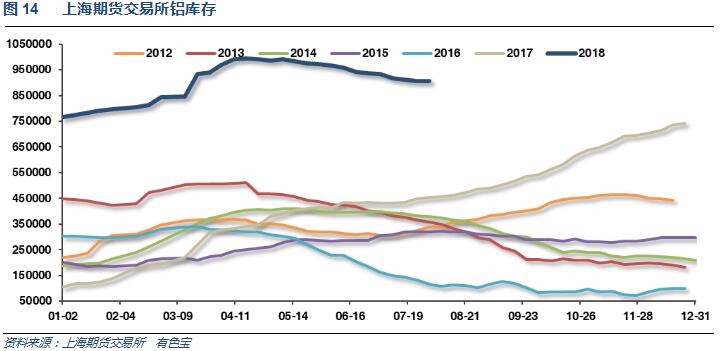

上期所铝库存持续回落至90万吨左右

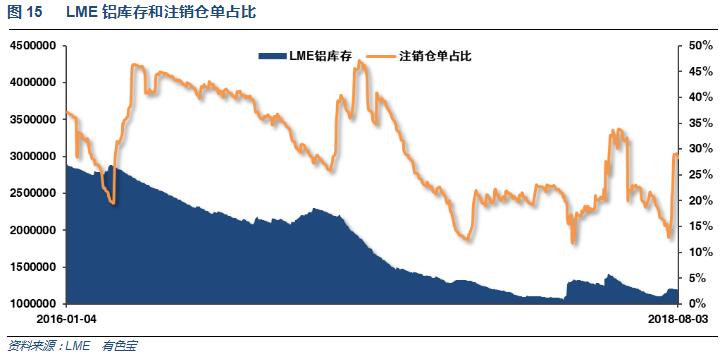

伦铝库存前期上升之后近期维持稳定,注销仓单盘升至30%左右

3、下游消费情况

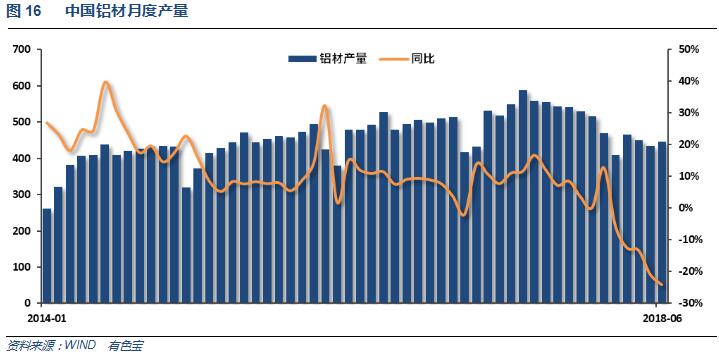

国内铝材产量持续下滑,受环保、地产去杠杆等因素影响,同比降速超过20%,下游消费不乐观。

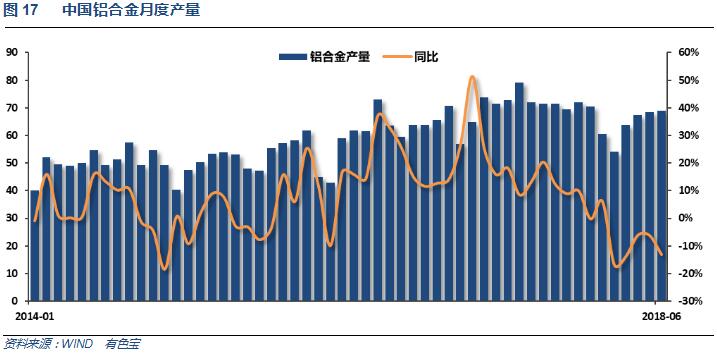

国内铝合金产量保持稳定,但增速同比仍为负

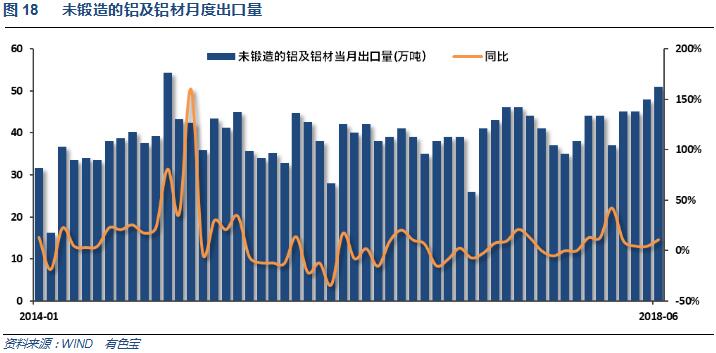

铝材出口量暂未受贸易战影响,持续增加

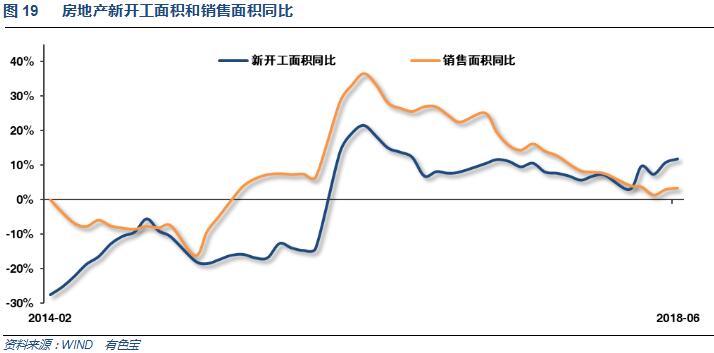

6月房地产数据继续向好,新开工增速一路走高,销售增速止跌回升

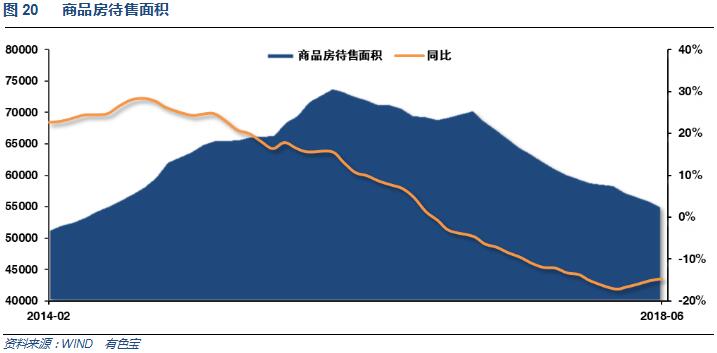

房屋待售面积持续下滑

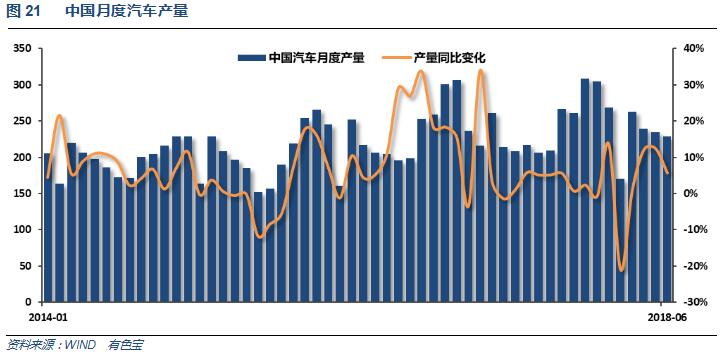

中国汽车产量绝对数据持续下滑,同比增速放缓

三、当月要闻回顾

1、周二(7月10日),特朗普政府公布了一份清单,列出了对中国2000亿美元商品征收10%关税的清单,兑现了特朗普最近的威胁。在新制裁名单出炉之前,特朗普曾警告称,如果中国政府对上周五开始实施的340亿美元的关税进行报复,他可能会对至少5000亿美元的中国商品征收关税。

美国6月PPI环比 0.3%,预期 0.2%,前值 0.5%。美国6月PPI同比 3.4%,创2011年11月来最大增幅,预期 3.1%,前值 3.1%。美国6月核心PPI(除食品与能源)环比 0.3%,预期 0.2%,前值 0.3%。美国6月核心PPI(除食品与能源)同比 2.8%,预期 2.6%,前值 2.4%。

美国6月CPI环比 0.1%,预期 0.2%,前值 0.2%。美国6月CPI同比 2.9%,创2012年2月以来最大升幅,预期 2.9%,前值 2.8%。美国6月核心CPI环比 0.2%,预期 0.2%,前值 0.2%。美国6月核心CPI同比 2.3%,创2017年1月以来最大升幅,预期 2.3%,前值 2.2%。

【鲍威尔:美国经济处于良好状态,尚未完全实现通胀目标】美联储主席鲍威尔:美国经济当前表现相当好。美国经济“实际上处于良好状态”。更加担心更长周期的美国经济问题。当失业率处于4%时,美国经济并不会“沸腾”。从任何指标来衡量,美国劳动力市场都很强劲。美国劳动参与率偏低,“这并非什么好事”。税改可能会带来长期供应效应,但存在不确定性。财政政策可能会在未来三年向美国经济提供巨大的支撑。利用通胀和经济增长来平衡资产泡沫风险。尚未完全实现通胀目标。

【美联储发布递交给国会山的货币政策报告】美联储称,2018年上半年,美国经济活动似乎处于稳健的扩张状态,重申FOMC渐进式加息即将“与经济持续性扩张保持一致”。对美国整体经济而言,油价上涨并非太大的问题,毕竟,美国的产油国地位将继续膨胀。

美国6月零售销售环比 0.5%,预期 0.5%,前值 0.8%修正为1.3%。美国6月零售销售(除汽车)环比 0.4%,预期 0.3%,前值 0.9%修正为1.4%。美国6月零售销售(除汽车与汽油)环比 0.3%,预期 0.4%,前值 0.8%修正为1.3%。

【美联储主席鲍威尔参议院证词要点总结】① 美国劳动力市场已经强化,劳动力参与率上升,薪资增幅仍然好于通胀趋势② 美联储还没有实现匀称的通胀目标,希望看到通胀整体上匀称地处于2%附近③ 预计特朗普税改和财政开支将帮助美国经济在未来2-3年增长④ 当前的贸易形势没有先例可循,很难预料贸易摩擦的结果,提倡开放贸易,如果关税长期性地偏高,将对美国经济不利;美国农民将遭受商品关税的冲击

美联储主席鲍威尔国会参议院证词:当前最佳途径就是保持渐进加息。FOMC意识到加息太快或太慢的风险。美国经济所面临的风险大致均衡。利率和金融条件仍有利于经济增长。联邦税收政策和开支政策将支持经济扩张。

【美国众议院共和党人计划下周披露基建计划】美国国会众议院数名共和党高级助理称,众议院共和党人考虑下周公布关于基础设施建设的立法框架。

【美联储主席鲍威尔国会众议院听证会要点总结】① 美联储无意调整缩表速度,预计资产负债表重返常态将需要3-4年时间。② 美国通胀仍然偏低,这让人略微更加担心。③ 如果贸易争端引发保护主义,将是坏事。④ 美国的财政政策在一段时期之内处于不可持续状态。⑤ 当前并未看到任何金融泡沫。

美联储经济状况褐皮书:所有地区的制造商都对关税感到担忧。许多制造商报告称,特朗普新贸易政策导致物价上涨和供应受扰。企业报告称,由于关税的缘故,关键性输入价格进一步上涨。

美国7月Markit制造业PMI初值 55.5,预期 55.1;6月终值 55.4。美国7月Markit服务业PMI初值 56.2,预期 56.3;6月终值 56.5。美国7月Markit综合PMI初值 55.9;6月终值 56.2。

美国6月成屋销售总数年化 538万户,预期 545万户,前值 543万户修正为 541万户。美国6月成屋销售总数年化环比 -0.6%,预期 0.2%,前值 -0.4%修正为 -0.7%。

美国6月新屋销售 63.1万户,预期 66.8万户,前值 68.9万户修正为 66.6万户。美国6月新屋销售环比 -5.3%,预期 -3.1%,前值 6.7%修正为 3.9%。

美国6月耐用品订单环比初值 1%,预期 3%,前值 -0.4%修正为 -0.3%。美国6月扣除飞机非国防资本耐用品订单环比初值 0.6%,预期 0.5%,前值 0.3%修正为 0.7%。美国6月扣除运输类耐用品订单环比初值 0.4%,预期 0.5%,前值 0%修正为 0.3%。

美国二季度实际GDP年化季环比初值 4.1%,创2014年三季度来最高增速,预期 4.2%,前值由 2%修正为 2.2%。

美国二季度个人消费支出(PCE)年化季环比初值 4%,预期 3%,前值由 0.9%修正为 0.5%。美国二季度核心个人消费支出(PCE)年化季环比初值 2%,预期 2.2%,前值由 2.3%修正为 2.2%。美国二季度GDP平减指数年化季环比初值 3%,预期 2.3%,前值由 2.2%修正为 2.0%。

美国二季度实际GDP年化季环比初值 4.1%,创2014年三季度来最高增速,预期 4.2%,前值由 2%修正为 2.2%。美国二季度个人消费支出(PCE)年化季环比初值 4%,预期 3%,前值由 0.9%修正为 0.5%。美国二季度核心个人消费支出(PCE)年化季环比初值 2%,预期 2.2%,前值由 2.3%修正为 2.2%。美国二季度GDP平减指数年化季环比初值 3%,预期 2.3%,前值由 2.2%修正为 2.0%。

【美国财长:3%的GDP增速可能维持4-5年】美国财长Mnuchin认为,美国经济增速能在未来4-5年的时间保持在3%。承认美联储需要加息。欧盟与美国非常详细地沟通降低农产品关税问题。特朗普政府向美国农民提供的120亿美元援助并非施舍。美国关注自由而公平的贸易。

美国6月个人收入环比 0.4%,预期 0.4%,前值 0.4%。美国6月个人消费支出(PCE)环比 0.4%,预期 0.4%,前值 0.2%修正为 0.5%。美国6月实际个人消费支出(PCE)环比 0.3%,预期 0.4%,前值 0%修正为 0.3%。

美国6月PCE物价指数环比 0.1%,预期 0.1%,前值 0.2%。美国6月PCE物价指数同比 2.2%,预期 2.3%,前值 2.3%修正为 2.2%。美国6月核心PCE物价指数环比 0.1%,预期 0.1%,前值 0.2%。美国6月核心PCE物价指数同比 1.9%,预期 2%,前值 2%修正为 1.9%。

美国7月ISM制造业指数 58.1,预期 59.3,前值 60.2。美国7月ISM制造业物价支付指数 73.2,预期 75.3,前值 76.8。美国7月ISM制造业就业指数 56.5,前值 56。美国7月ISM制造业新订单指数 60.2,前值 63.5。

美国7月Markit制造业PMI终值 55.3,预期 55.5,初值 55.5;6月终值 55.4。

美国7月ADP就业人数增加 21.9万人,预期 18.6万人,前值由 17.7万人修正为 18.1万。

美国6月耐用品订单环比终值 0.8%,初值 1%。美国6月扣除飞机非国防资本耐用品订单环比终值 0.2%,初值 0.6%。美国6月扣除运输类耐用品订单环比终值 0.2%,初值 0.4%。

美国7月ISM非制造业指数 55.7,创11个月新低,预期 58.6,前值 59.1。

美国7月非农就业人口增加 15.7万人,预期 19.3万人。6月由 +21.3万人修正为 +24.8万人,5月由 +24.4万人修正为 +26.8万人。美国5月和6月新增非农就业人数合计上修5.9万人。

美国7月失业率 3.9%,预期 3.9%,前值 4%。美国7月劳动力参与率 62.9%,前值 62.9%。

美联储维持联邦基金利率目标期间在1.75%-2.00%不变,符合市场预期。

美联储决议声明:最近数月以来,美国经济活动一直强劲增长,就业增速强劲,失业率保持在低位。重申美国经济近期所面临的风险似乎“大致平衡”。通胀仍然接近2%,更长期性通胀预期几无变动。家庭开支和企业投资已经强劲增长。重申货币政策立场仍然是宽松的。重申,对美联储进一步加息(上调联邦基金利率)的预期将与经济持续扩张、就业市场强劲和通胀目标强劲保持一致。

美国政府计划宣布对价值2000亿美元中国输美商品征收关税,税率从10%上调至25%。

2、欧洲央行6月货币政策会议纪要:保持政策灵活性很重要。利率指引在精确性和灵活性之间获得平衡。结束QE遵循的是过去政策变化的可预测路径。鉴于不确定性的存在,根据经济数据来决定结束量化宽松是审慎之举。利率将保持在当前低位,以便将通胀率提高至目标水平。应该强调利率指引的开放性特征。决策者们一致支持6月政策决定。

【日本和欧盟在日本东京签署贸易协议】根据协议,针对来自日本汽车的10%进口关税将取消;欧洲出口商每年支付的10亿欧元关税绝大部分将取消,有利于欧洲农民。日本预计这项协定可为其GDP增加1%,并增加约29万个就业机会。

欧盟考虑向美国征收约20%的汽车报复性关税。

欧元区7月制造业PMI初值 55.1,预期 54.7,前值 54.9。欧元区7月服务业PMI初值 54.4,预期 55.1,前值 55.2。欧元区7月综合PMI初值 54.3,预期 54.8,前值 54.9。

特朗普:我们同意致力于促进欧美零关税。欧盟将提高购买美国大豆的力度。欧盟将进口更多的美国液化天然气(LNG)。在谈判进行期间,我们不会违背贸易协议所约定的精神。将启动贸易谈判,化解钢铝关税和报复性关税问题。欧美双方将致力于改革世界贸易组织(WTO)。

欧盟委员会主席容克:美国将打造更多液化天然气出口终端。只要谈判还在继续,欧盟和美国就会进一步推迟实施关税。

【欧洲央行维持三大利率不变】欧洲央行主要再融资利率0%,预期0%,前值0%。欧洲央行边际贷款利率0.25%,预期0.25%,前值0.25%。欧洲央行存款便利利率-0.4%,预期-0.4%,前值-0.4%。

欧洲央行声明:预计至少在2019年夏天结束前将保持利率不变。每月300亿欧元的QE规模将持续到9月份。若未来经济数据确认管委会的中期通胀展望,10~12月的月度QE规模将降至150亿欧元,QE将在12月底结束。只要有必要,就将对到期债券进行再投资,再投资将一直持续到QE结束后很长一段时间。

【欧洲央行行长德拉吉发布会要点总结】① 欧洲央行目前未见修改利率指引的必要。② 欧洲央行没有讨论再投资问题,也尚未讨论何时开始讨论再投资。③ 欧洲央行预计今年余下的时间通胀将维持目前水平,潜在通胀将在年底前上升。④ 德拉吉称,与贸易相关的不确定性依旧显著。

特朗普政府努力推动与海湾地区六个阿拉伯国家、埃及、以及约旦结盟,以期在中东地区打造一个新的、类似于北约(NATO)的安全和政治联盟。在一定程度上,美国政府这一所谓的中东战略联盟(MESA)举动是为了对抗伊朗。特朗普政府希望,能在既定的10月12-13日首脑会谈期间予以讨论,但最终能否如期磋商还不得而知。

欧元区二季度GDP季环比初值 0.3%,创2016年三季度来最低增速,预期 0.4%,前值 0.4%。欧元区二季度GDP同比初值 2.1%,预期 2.2%,前值 2.5%。

欧元区7月调和CPI同比 2.1%,预期 2%,前值 2%。欧元区7月核心调和CPI同比初值 1.1%,预期 1%,前值 0.9%。

欧元区6月失业率 8.3%,预期 8.3%,前值由 8.4%修正为 8.3%。

欧元区7月制造业PMI终值 55.1,预期 55.1,初值 55.1;6月终值 54.9。

英国央行加息25个基点至 0.75%,符合预期。维持国债购买规模 4350亿英镑不变,符合预期。维持企业债购买规模 100亿英镑不变,符合预期。

英国央行会议纪要:货币政策委员会(MPC)以9-0支持加息,预期7-2。MPC以9-0维持国债购买规模不变,以9-0维持企业债购买规模不变,符合预期。若经济发展继续总体符合预期,持续收紧货币政策将是合适的。未来的任何加息预计都会是渐进且有限的。

3、中国6月PPI同比 4.7%,创年内新高,预期 4.5%,前值 4.1%。中国6月PPI环比 0.3%,前值0.4%。

中国6月CPI同比 1.9%,预期 1.9%,前值 1.8%。中国6月CPI环比 -0.1%,前值-0.2%。

中国6月M2货币供应同比 8%,增速创历史新低,预期 8.4%,前值 8.3%。中国6月M1货币供应同比 6.6%,预期 5.9%,前值 6%。中国6月M0货币供应同比 3.9%,预期3.5%,前值 3.6%。

中国6月新增人民币贷款 18400亿人民币,预期 15350亿人民币,前值 11500亿人民币。

中国6月社会融资规模 11800亿人民币,预期 14000亿人民币,前值 7608亿人民币。

中国二季度GDP同比6.7%,预期6.7%,一季度6.8%。中国二季度GDP环比1.8%,预期1.6%,一季度1.4%。中国上半年GDP同比 6.8%,预期 6.7%,去年同期6.8%。

中国6月规模以上工业增加值同比 6%,预期 6.5%,前值 6.8%。中国1至6月规模以上工业增加值同比 6.7%,预期 6.8%,前值 6.9%。

中国6月社会消费品零售总额同比 9%,预期 8.8%,前值 8.5%。中国1至6月社会消费品零售总额同比 9.4%,预期 9.4%,前值 9.5%。

中国1至6月城镇固定资产投资同比 6%,增速创纪录新低,预期 6%,前值 6.1%。

中国6月发电量同比增长6.7%(4月同比增长9.8%);1-6月份发电量增长8.3%(1-5月份同比增长8.5%)。

1-6月份,全国房地产开发投资55531亿元,同比名义增长9.7%,增速比1-5月份回落0.5个百分点。1-6月份,房屋新开工面积95817万平方米,增长11.8%,增速提高1个百分点。1-6月份,商品房销售面积77143万平方米,同比增长3.3%,增速提高0.4个百分点。1-6月份,商品房销售额66945亿元,增长13.2%,增速提高1.4个百分点。6月末,商品房待售面积55083万平方米,比5月末减少927万平方米。1-6月份,房地产开发企业到位资金79287亿元,同比增长4.6%,增速回落0.5个百分点。

铁路局:6月份铁路货运总发送量32950万吨,同比增长10.1%。1至6月份铁路货运总发送量195751万吨,较去年同期增长7.7%。

国务院常务会议:保持宏观政策稳定,坚持不搞“大水漫灌”式强刺激。积极财政政策要更加积极。加快今年1.35万亿元地方政府专项债券发行推动早见成效。稳健货币政策要松紧适度。保持适度融资规模,保持流动性合理充裕,疏通货币政策传导机制,引导金融机构利用降准资金支持小微企业等。出清“僵尸企业”,严打非法金融机构及活动,守住不发生系统性风险底线。

中国7月官方制造业PMI 51.2,预期 51.3,前值 51.5。

中国7月官方非制造业PMI 54,预期 54.9,前值 55。中国7月官方综合PMI 53.6,前值 54.4。

中国7月财新制造业PMI 50.8,预期 50.9,前值 51。

中央政治局:坚持实施积极的财政政策和稳健的货币政策。财政政策要在扩大内需等发挥更大作用。要把好货币供给总闸门,保持流动性合理充裕。加大基础设施领域补短板的力度,降低企业成本。坚定做好去杠杆工作,把握好力度和节奏;下决心解决好房地产市场问题,坚决遏制房价上涨,加快建立促进房地产市场平稳健康发展长效机制。

4、国内铝价连续下跌近两个月之后,国内铝企近期连续释放氧化铝减产消息。7月5日晚间,中国铝业股份有限公司称对公司山西部分氧化铝生产线实行弹性生产,涉及氧化铝产能约77万吨。除中国铝业外,近期山西交口肥美铝业有限责任公司、山西孝义市田园化工有限公司宣布对部分氧化铝生产线进行检修,影响产量共计少于3.8万吨;河南洛阳香江万基铝业有限公司则计划关停一条数十万吨产能的氧化铝生产线;山西信发(孝义)延迟其100万吨/年的新增产能的投放,原先是预计于7月份投产;锦江集团旗下山西孝义兴安化工和河南三门峡开曼于近期各停产一条氧化铝生产线,涉及产能约120万吨/年。

中国6月铝产量同比增0.8%至283万吨。今年前六个月,中国铝产量为1,647万吨,同比增加1.6%。

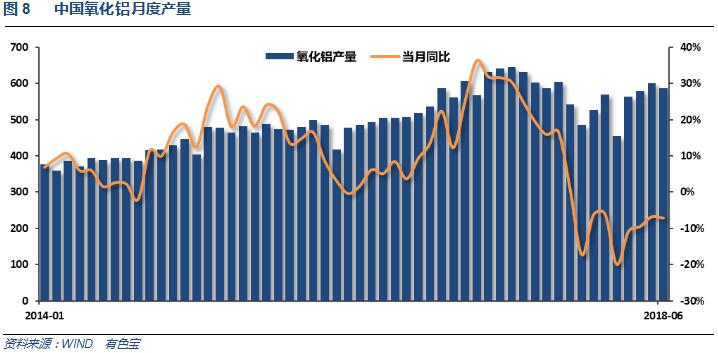

中国6月氧化铝产量为586万吨,同比增长6.3%。

2018年1-5月全球原铝市场供应短缺29.5万吨,2017年全年缺口为102.6万吨。1-5月全球原铝需求量为2,487万吨,去年同期为2,551.9万吨。2018年5月,全球原铝产量为490.8万吨,消费量为503.78万吨。

国际铝业协会(IAI)周五公布的数据显示,6月份全球原铝产量降至532.1万吨,5月修正后为544.2万吨。IAI称,6月份中国产量预估降至303万吨,5月为309万吨。

6月氧化铝出口量118,334吨;2018年上半年氧化铝出口量累计239,382吨。6月未锻轧铝及铝材出口量51万吨,上半年累计出口量271万吨;6月未锻轧铝及铝材进口量4.68万吨,上半年累计出口量26.52万吨。6月废铝进口量11万吨,上半年累计进口量84万吨。

五、期货价格分析

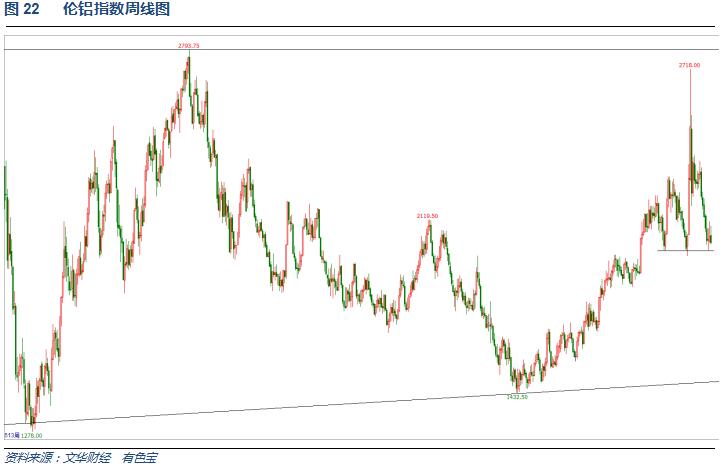

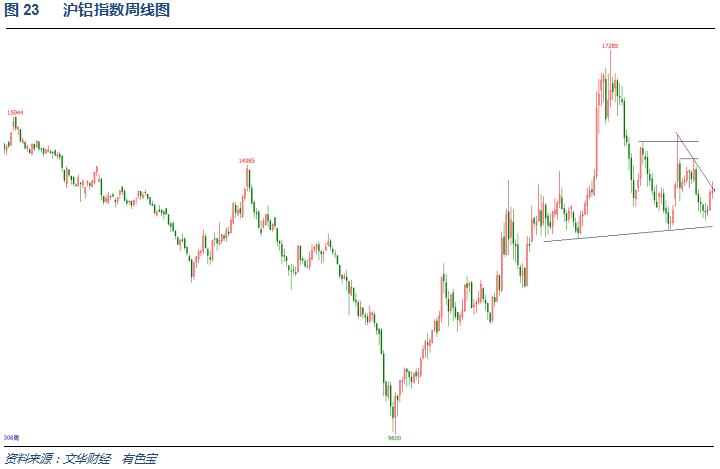

伦铝震荡盘跌,逼近1950-2000支撑区域

伦铝震荡盘跌,逼近1950-2000支撑区域

六、月度铝价预测

7月国内传统消费淡季,加之中美贸易战局势不断升级,伦铝一路震荡走低;受人民币持续快速贬值影响,国内期现货铝价小幅走高至14000之上。现货价格近期表现偏强。下游多按需采购,接货积极性不高。

世铝网研究员认为,伦铝震荡盘跌,逼近1950-2000支撑区域。沪铝明显偏强,震荡反弹,关注能否确认企稳。

世铝网研究员观点:近期美国公布的大部分经济数据向好,但非农意外不如预期,英国第二次加息,美欧整体货币收缩政策逐步推进。中美贸易战再爆升级,美国针对中国的第二轮2000亿美元税率恐提升至20%,中国做出还击,做出加征关税举措。美元保持强势,人民币持续快速贬值一度破6.9。行业基本面方面,淡季叠加贸易战影响以及房地产去杠杆阶段,消费整体偏弱,供应端产量保持弹性生产,整体产业链维持供需两弱的局面;铝锭去库存进展缓慢,铝棒库存已自低点上升50%左右。期货盘面来看,伦铝继续考验1950-2000附近支撑区域,沪铝13800-14000附近支撑区域较为稳固,连续横盘后震荡反弹,关注能否确认止跌回升。8月铝价有望震荡回升,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!