其他频道

本周期货市场沪铝受有色金属集体下跌拖累表现较弱。现货市场下跌幅度稍缓,长江贴水回升至100以内,南海升水走强至300以上

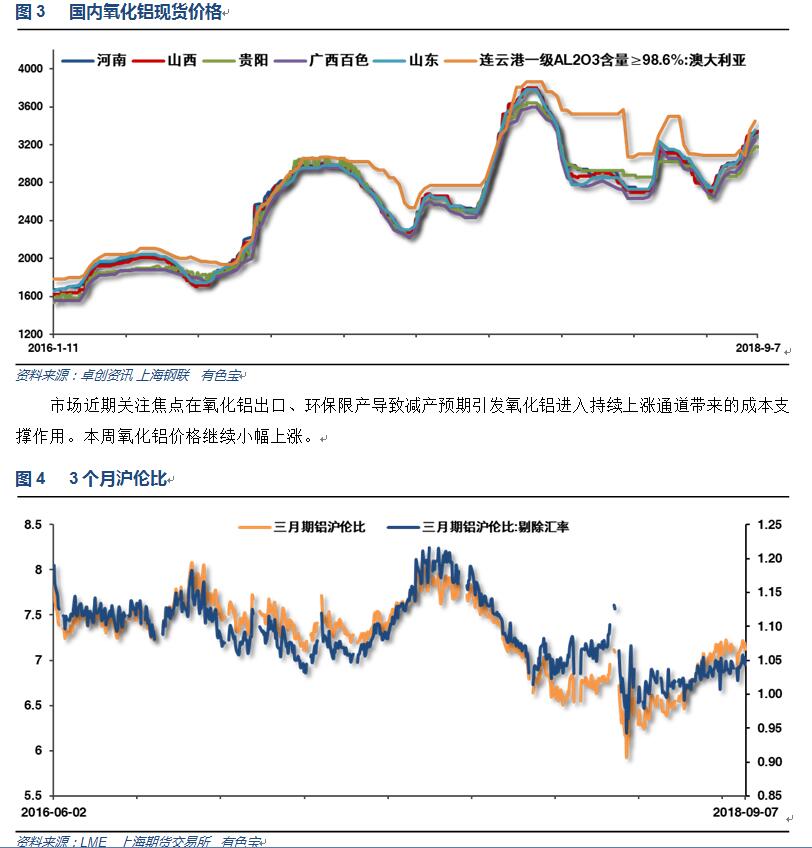

本周沪伦铝整体震荡偏弱,沪伦比维持7.15左右。

3、每周库存变化

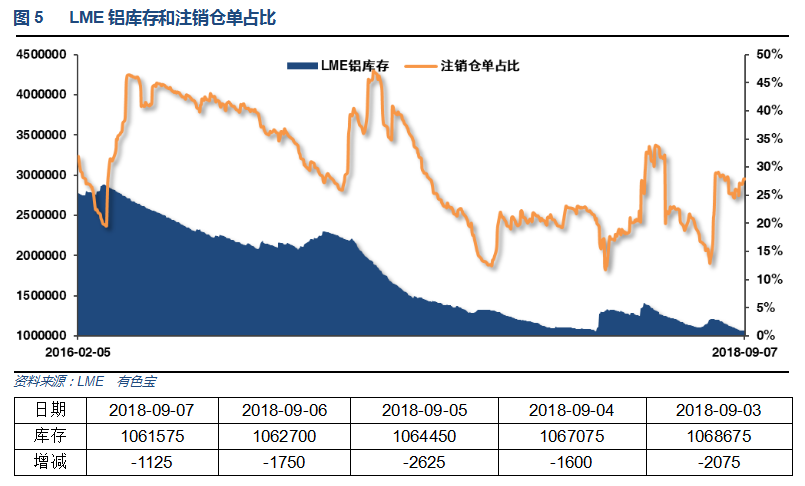

伦铝库存本周继续小幅下降至106万吨左右,注销仓单接近27%左右

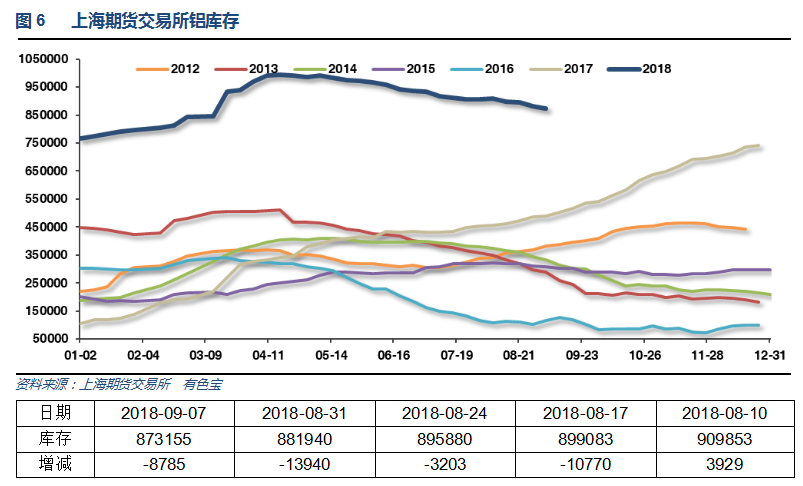

上期所铝库存持续下降,至88万吨以下

本周铝锭库存再次小幅下降2万吨至162万吨左右。铝棒库存增加至接近13万吨。整体去库存进程缓慢。

二、一周要闻回顾:

1、美国8月ISM制造业指数 61.3,创2004年5月份以来新高,预期 57.6,前值 58.1。美国8月ISM制造业物价支付指数 72.1,预期 69.5,前值 73.2。美国8月ISM制造业就业指数 58.5,前值 56.5。美国8月ISM制造业新订单指数 65.1,前值 60.2。

美国8月Markit制造业PMI终值 54.7,创2017年11月份以来终值新低,预期 54.5,初值 54.5;7月终值 55.3。

美国7月贸易帐 -501亿美元,为五个月最大逆差规模,预期 -502亿美元,前值 -463亿美元修正为 -457亿美元。与中国的商品贸易逆差较上月上升10%,至创纪录的368亿美元,与欧盟的贸易逆差上升50%,达到创纪录的176亿美元。

美国9月1日当周首次申请失业救济人数 20.3万人,创1969年12月来新低,预期 21.3万人,前值 21.3万人。美国8月25日当周续请失业救济人数 170.7万人,预期 172万人,前值由 170.8万人修正为 171.0万人。

美国8月ADP就业人数增加 16.3万人,预期 20万人,前值 21.9万人修正为 21.7万人。

美国8月ISM非制造业指数 58.5,预期 56.8,前值 55.7。

美国8月Markit服务业PMI终值 54.8,预期 55.2,初值 55.2;7月终值 56.0。美国8月Markit综合PMI终值 54.7,初值 55;7月终值 55.7。

美国7月耐用品订单环比终值 -1.7%,预期 -1.7%,初值 -1.7%;6月终值 0.7%。美国7月扣除飞机非国防资本耐用品订单环比终值 1.6%,初值 1.4%;6月终值 0.6%。美国7月扣除运输类耐用品订单环比终值 0.1%,初值 0.2%;6月终值 0.1%。

美国8月非农就业人口 +20.1万人,预期 +19.0万人。7月非农就业人口由 +15.7万人修正为 +14.7万人,6月由 +24.8万人修正为 +20.8万人。美国8月私营部门就业人口 +20.4万人,预期 +19.4万人,前值由 + 17万人修正为 +15.3万人。美国8月制造业就业人口 -0.3万人,预期 +2.3万人,前值由 +3.7万人修正为 +1.8万人。美国7月和6月新增非农就业人口合计下修5万人。

8月失业率 3.9%,预期 3.8%,前值 3.9%,处于历史低位。

2、欧元区8月制造业PMI终值 54.6,创2016年11月来新低,预期 54.6,初值 54.6;7月终值55.1。

欧元区8月服务业PMI终值 54.4,预期 54.4,初值 54.4;7月终值 54.2。欧元区8月综合PMI终值 54.5,预期 54.4,初值 54.4;7月终值 54.3。欧元区8月服务业PMI就业分项指数为55.3,创2007年10月来最高。

欧元区二季度GDP季环比终值 0.4%,预期 0.4%,初值 0.4%。欧元区二季度GDP同比终值 2.1%,预期 2.2%,初值 2.2%。

3、中国8月财新制造业PMI 50.6,为14个月新低,预期 50.7,前值 50.8。

中国8月财新服务业PMI 51.5,为10个月新低,预期 52.6,前值 52.8。中国8月财新综合PMI 52,前值 52.3。

中国商务部:如果美方不顾反对,对华采取任何新的加征关税措施,中方将不得不做出必要的反制措施。中美副部级磋商后,双方工作层仍在保持沟通。

4、日本买家周一称,一家铝生产商向日本买家提供的第四季度船期铝报价为较伦敦金属交易所(LME)现货价每吨升水115美元,CIF日本,较第三季度的升水132美元下跌13%。季度升水报价下滑13%反映了有关美国对俄罗斯生产商--俄铝联合公司的制裁将会遏制全球铝锭供应的担忧所有缓解。

【媒体:欧洲客户将在2019年铝合同谈判上避开俄铝】据悉,欧洲铝消费者下周将在德国柏林开会讨论2019年铝供应事宜,届时将设法避免与俄罗斯铝业达成合作协议。其中一名俄铝客户称,“俄铝可能会在10月23日之前被撤销制裁,但我们不能据此就与俄铝达成供应协议。任何与俄铝有业务往来的消费方都在为俄铝未来可能仍将面临制裁而做准备。”

三、期货价格分析:

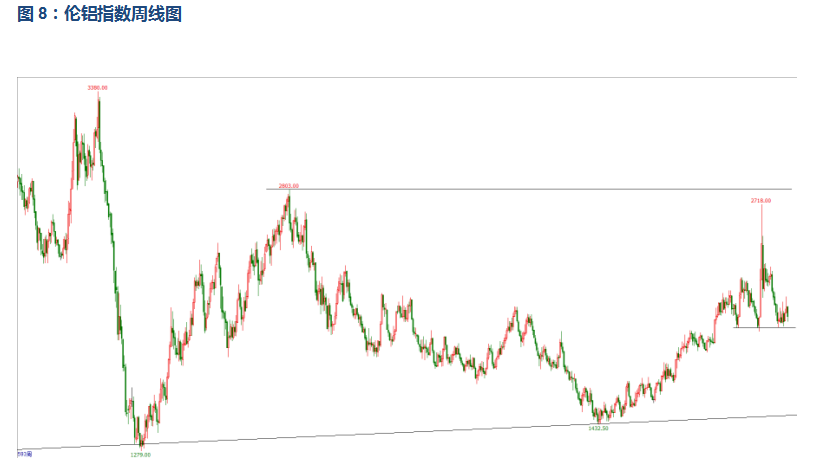

伦铝在1950-2000支撑区域震荡偏弱震荡

沪铝区间内震荡盘升,表现较伦铝明显偏强,冲击前压回落

四、下周铝价分析:

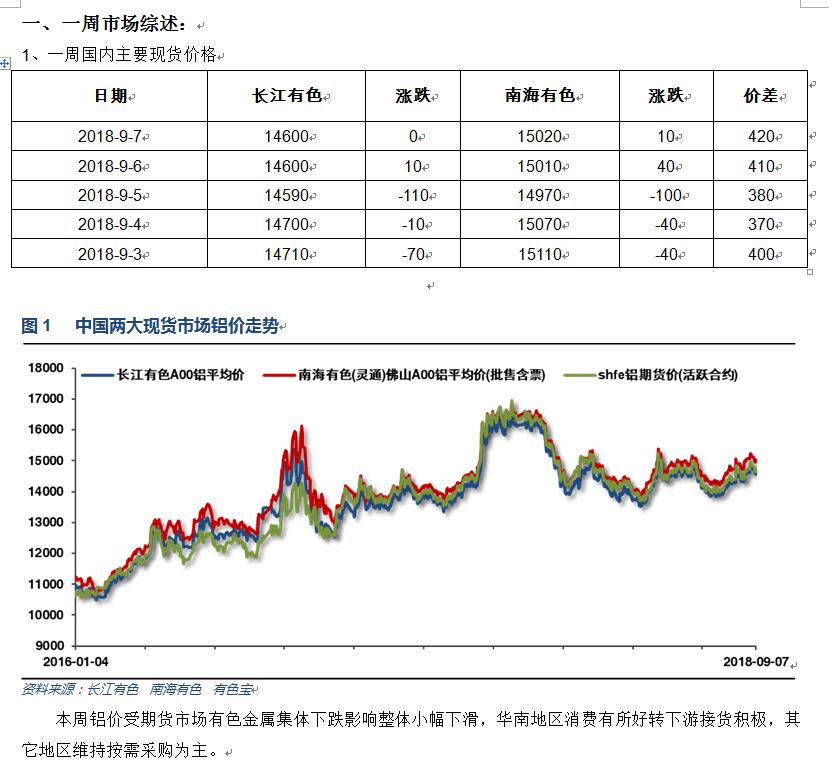

本周铝价受期货市场有色金属集体下跌影响整体小幅下滑,华南地区消费有所好转下游接货积极,其它地区维持按需采购为主。

行情图表来看,伦铝在1950-2000支撑区域震荡偏弱震荡。沪铝区间内震荡盘升,表现较伦铝明显偏强,冲击前压回落。

本周新兴市场如阿根廷土耳其等轮番陷入危机,货币持续贬值,引发市场忧虑。美国非农数据继续强劲,美联储年内料再次加息缩表。而中国近期经济数据持续不佳,市场仍在关注后续财政宽松措施。行业基本面来看,淡季叠加贸易战影响以及房地产去杠杆阶段,消费整体偏弱,供应端产量保持弹性生产,整体产业链维持供需两弱的局面;铝锭现货库存小幅下降2万吨至162万吨左右,铝棒库存持续增长逼近13万吨。近期市场集中关注点在海外氧化铝供应紧缺,导致中国出口氧化铝继而引发国内氧化铝供应偏紧,加之2+26错峰限产问题引发未来氧化铝持续涨价预期。笔者在之前报告中就已阐述成本支撑需要最终通过导致成品减产来实现,且需要结合需求端分析综合影响价格,下游需求受房地产行业景气度下滑影响持续不佳,难以形成有效支撑,因而铝价难有爆发表现的表现。期货盘面来看沪伦铝已经回吐全部炒作成本支撑涨幅,国内铝价重心从14200附近一路盘升至15000附近再次承压回落,仍未能突破从去年底开始的14200-15200震荡区间。随着金九银十传统消费旺季来临以及叠加2+26冬季错峰限产,在没有其他因素影响的前提下,国内铝锭供求有望有所改善。但目前最大的不确定性依旧来自中美贸易战进展,局势不断升级对大宗商品价格造成持续压制,在这一因素有明确改善之前,铝价难有爆发表现。连续回落之后,下周铝价有望继续区间波动,小幅回升,仅供参考。持续关注中美贸易战进展以及国内出口扶持政策变动。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!