其他频道

一、一周行情回顾

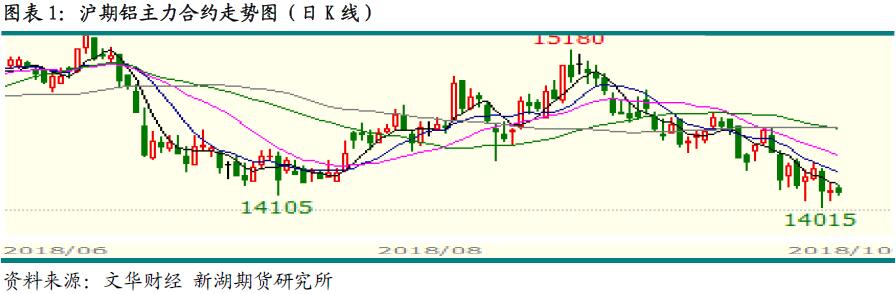

在国内原材料价格下跌进而拉低成本以及全球股市暴跌造成市场避险情绪回升,本周铝价延续跌势。周初沪期铝主力1812合约自近14400元/吨水平跌至14200元/吨以下,之后多地有关采暖季限产相关实施方案出台而短暂反弹,但由于未明确限产规模,价格反弹有限。之后全球股市大跌,投资者避险情绪升温,商品价格大受打击,沪期铝主力1812合约进一步下跌,最低跌至14015元/吨,最终收于14145元/吨,一周跌1.26%。

本周海外铝价同样振荡下行。一方面全球股市下挫引发投资者避险情绪升温,另一方面,美元指数走势强劲,这都对金属价格形成较大打击。伦交所三月期铝价自周初2050美元/吨以上水平下跌至2000美元/吨水平,最低至2003.5美元/吨。

二、现货市场情况

由于节后国内消费维持低迷状态,下游补库意愿弱,同时期现价差有限,且价格走弱贸易商交易积极性较低,致使本周现货市场表现清单。周初华东市场主流价格在14100元/吨上下水平,广东在14200元/吨偏下。之后随着期货价格反弹至14300元/吨上下,两地价差也逐渐缩小。周四价格再度下跌,两地主流成交价格均在14050-14100元/吨范围内,两地价差也进一步缩小。

期现价差方面,交割过后期限价差呈扩大态势。基差逐渐由-10下降至最低-90。

三、库存变化情况

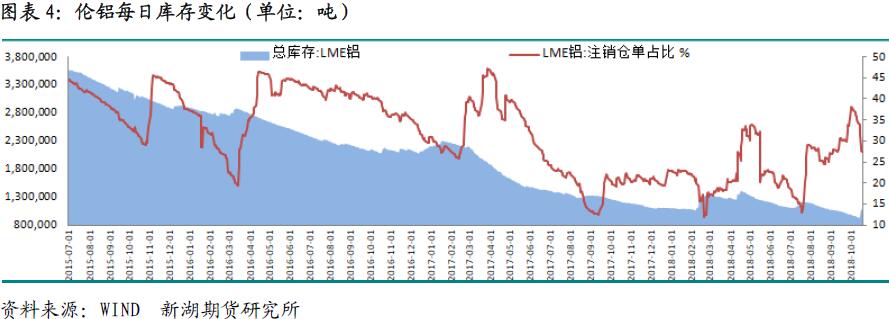

本周论交所铝库存大幅攀升,总库存最高至107.3万吨,一周库存增超13.3万吨至106.7万吨。本周注销仓单则延续下降态势,一周降2.77万吨至29.2万吨,占比降至27.4%。

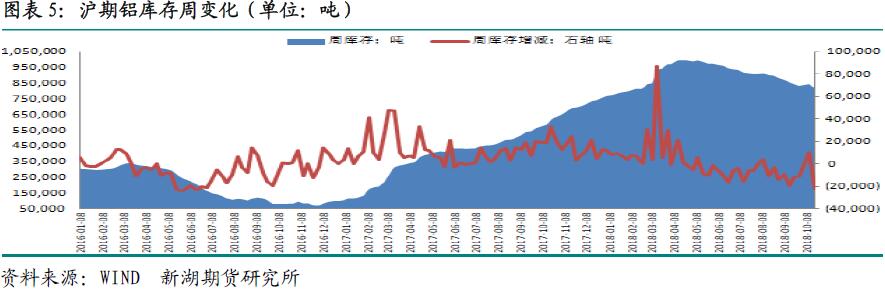

上期所铝库存本周重回将势,一周库存下降2.2万吨,总库存降至82.1万吨。分区域看,河南地区一周库存下降超1.5万吨,另外广东、天津及上海地区库存分别下降4500吨、3200吨及2270吨,重庆库存则增加3600吨。本周仓单下降2.35万吨至63.3万吨。

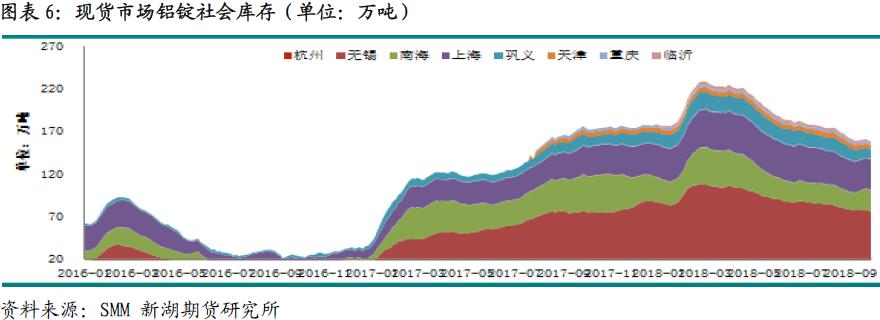

国内铝锭社会库存也重回跌势,主要受部分铝厂减产而新产能还未能贡献产量有关。SMM数据显示,本周国内主要消费地库存下降3万吨,总库存回升至158.3万吨。短期内产量仍难有明显增量,因此库存短期或延续降势。

四、行情展望

近期国内公布多项宏观数据,反映国内整体经济增速下行态势不改。而美国引发的全球贸易摩擦及美联储加息对全球经济的负面影响逐渐显现,这都对国内外铝消费有明显的负面影响。

近期国内消费仍毫无改善可言,下游企业订单未有仍何旺季表现。这也与当前国内外经济形势不佳有关。不过供应业也未有明显回升,相反由于部分铝厂减产,即使在运行产能上升的情况下,产量也未有增加,因新产能短期难有产量贡献。因此当前国内市场维持贡献两弱的态势。

相比供需基本面,市场整体投资避险情绪的升温及氧化铝价格下跌造成的成本支撑减弱对价格的影响尤为明显。虽然当前国内铝土矿供应依旧偏紧,部分氧化铝厂甚至再度出现由于矿供应紧张而弹性生产进而使产量下降的情况。但由于采暖季限产预期减弱,另外海外氧化铝价格近期持续下跌,因海德鲁、美铝等铝厂关于干扰解除,氧化铝价格仍易跌难涨,这决定了电解铝成本下行。

综合看,短期国内原铝市场维持供需两弱的态势。不过随着新产能不断投入运行并逐渐稳定后,后期产量将有明显回升,供应增长预期较强,这对后期铝价不利。除此外,氧化铝价格下跌成本不断下降,铝价成本支撑也逐渐削弱。这都决定了后期铝价延续跌势。因此操作时建议逢高沽空。仍需关注各地方有关采暖季相关文件的出台及后期执行情况。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!