其他频道

一、 行情回顾

本月,美元走强,氧化铝走弱,令沪铝下跌。沪铝主连本月开盘价14370元/吨,收盘价13960元/吨,月跌350元,或-2.45%。波动范围:13930~14590元/吨。成交量减少88.8万手至304万手,持仓量增加7814手至222356手。

本月,受美国良好经济数据提振,美元指数走强,开盘价95.133,收盘价97.116,月涨1.975或2.08%。波动范围:94.772~97.2。

外盘方面,美元指数走强,利空伦铝。伦铝开盘价2058美元/吨,收盘价1955.5美元/吨。月跌98.5美元,或-4.8%。波动范围:1953.5~2267美元/吨。成交量增加45450手至32.8手。持仓量减少14989手至66.3万手。

二、 库存情况

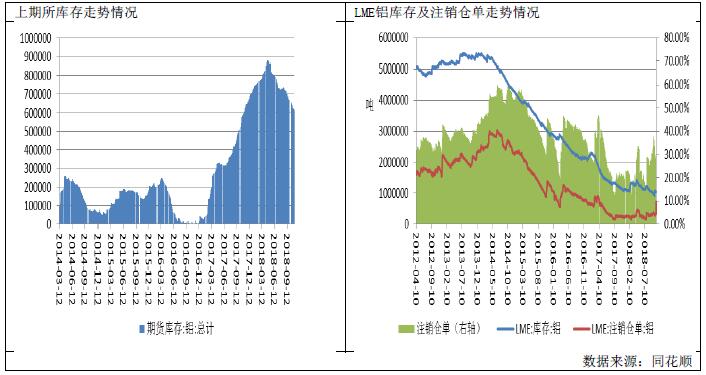

交易所库存方面,截至11月2日,上期所铝期货库存为656931吨,环比上月减少34516吨,去年同期水平为592957吨。目前期货库存水平位于5年同期的最高位;库存小计为814042吨,环比上月减少18214吨,去年同期水平为636270吨。目前库存小计水平位于5年同期的最高位。

社会库存方面,截至10月29日,上海有色网统计的电解铝社会库存为162.3万吨,比上个月下降6.00万吨。去年同期为181.7万吨。虽然社会库存低于去年同期,但是社会库存依然处于近5年来的高位,这将对铝价的上行造成阻力。

截至11月1日,LME库存为1047325吨,较上月减少625吨。注销仓单为723900吨,较上月增加401675吨,占比为69.12%,比上个月提高了38.37个百分点,注销仓单占比达到较高水平,表明后市伦铝库存还会下降,利好铝价。

三、 现货情况及价差走势

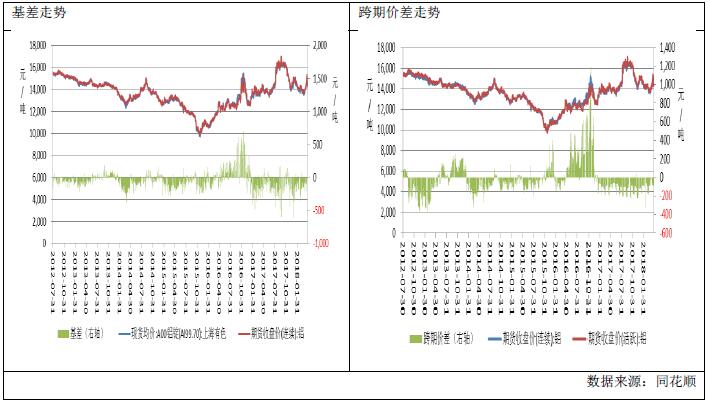

基差方面,本月上海地区现货均价为13800.00元/吨,较上月下跌370.00元/吨,波动范围:13800~13800元/吨。基差均值-115.00元/吨,较上月走弱52.50元/吨。波动范围:-160~-70元/吨。华南地区现货均价为13905.00元/吨,较上月下跌310.56元/吨,波动范围:13900~13910元/吨。基差均值-10.00元/吨,较上月走强6.94元/吨。波动范围:-50~30元/吨。本月上海地区现货价格比华南地区现货价格低105.00元/吨,表明华南地区比上海地区消费要好。

跨期价差方面,本月近月合约贴水于远月合约。价差均值为-23.33元/吨,月环比走强28.77元/吨。波动范围:30~-70元/吨。铝市依然没有出现跨期套利机会。

四、 供需分析

原材料价格走势

本月,氧化铝均价为3089.11元/吨,较上月下跌212.89元/吨,波动范围:3040~3284元/吨。澳大利亚氧化铝FOB均价为521.39美元/吨,折合人民币3610.74元/吨,较上月下跌57.30元/吨。波动范围:486~600美元/吨。

产量方面,根据国家统计局的数据,9月氧化铝产量为581.1万吨,环比上涨3.88%,同比增长8.20%,同比增速比去年同期降低1.3个百分点。1-9月氧化铝累积产量为5056.8万吨,同比增长3.40%,同比增速比去年同期下降13.20个百分点。

出口方面,9月,我国氧化铝出口量为165839吨,环比增加136117吨,或457.97%,同比增加3446.90%,同比增速比去年提高3529.5个百分点。1-9月我国氧化铝累计出口量为539060吨,同比增长1181.70%,累计同比增速比去年提高1230个百分点。今年我国氧化铝出口大幅增长,主要因为境外氧化铝供应短缺,而且国内氧化铝价格比国外氧化铝价格低,我国氧化铝企业出口有盈利。我国氧化铝净出口的局面将继续造成国内氧化铝供应偏紧的局面,铝价的成本支撑依然存在。

本月,环渤海动力煤5500K现货均价为570元/吨,较上月无变化。

本月,预焙阳极均价为3858.75元/吨,较上月上涨1.94元/吨,波动范围:3660~4100元/吨。

11月氟化铝均价为11100.00元/吨,较上月上涨277.78元/吨,波动范围:11100~11100元/吨。

生产成本方面,10月电解铝平均生产成本为14556.56元/吨,较9月降低327.77元/吨,电解铝行业平均盈利水平为-386.56元/吨,较上月下降43.81元/吨,去年同期电解铝生产平均成本为16082.99元/吨,盈利水平为61.12元/吨。电解铝行业普遍亏损,令电解铝企业复产、扩产意愿薄弱。利好铝价。

产量方面,国家统计局数据显示,9月,我国电解铝产量为278.5万吨,环比下降1.94%,同比增加7.10%,同比增速比去年提高12.7个百分点。1-9月我国电解铝累计产量为2499.9万吨,同比增加4.20%,同比增速比去年下降0.8个百分点。由于今年电解铝行业普遍处于亏损状态,导致我国电解铝产量同比增速放缓。

进出口分析

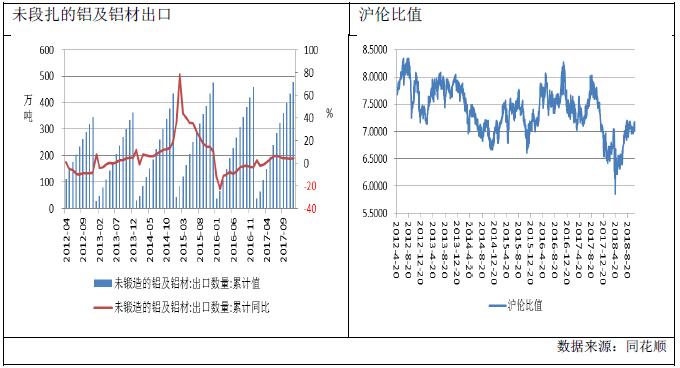

沪伦比值方面,10月,沪伦比值均值为7.0709,较上月缩小0.0342,波动范围7.1721~6.9675。去年同期为7.8495,近6年均值为7.3709。沪伦比值依然比6年均值稍低。

出口方面,10月我国铝型材出口平均成本为14830.63元/吨,较上月下降324.41元/吨,出口利润为2487.46元/吨,较上个月增加393.27元/吨。去年同期出口成本为16583.51元/吨,出口利润为859.76元/吨。由于人民币持续贬值,我国铝型材出口利润依然可观。

根据海关统计的数据,9月,我国未段扎的铝及铝材出口量为51万吨,比上个月减少1吨,同比增加37.90%,同比增速比去年提高43.8个百分点。1-9月我国未段扎的铝及铝材累计出口量为425万吨,同比增加17.50%,同比增速比去年提高13.2个百分点。未段扎铝材出口向好,因为前期沪伦比值处于低位,加之近期人民币持续贬值。预计后期未段扎的铝及铝材出口量将依然维持高水平,进一步消化国内的库存。

下游需求方面,车市方面,9月,我国汽车产量为235.62万辆,月环比增加35.6万辆或17.81%,同比下降-11.71%,增速比去年同期下降17.25个百分点。1-9月我国汽车累计产量为2049.13万辆,同比增加0.87%,累计同比增速比去年下降3.93个百分点。

房地产方面,1-9月,我国房地产开发投资累计完成额为88665.0355亿元,同比增加9.90%,同比增速比1-8月下降0.20个百分点。比去年同期同比增速提高1.8个百分点。1-9月,房屋竣工面积为51132.0956万平方米,同比减少11.40%,同比增速比1-8月提高0.20个百分点。比去年同期同比增速下降12.4个百分点。1-9月,房屋新开工面积为152582.7223万平方米,同比增加16.45%,同比增速比1-8月提高0.54个百分点。比去年同期同比增速提高8.81个百分点。

综合来看,车市、房市表现趋冷,且消费淡季已至,铝市下游需求或减弱,利空铝价。

五、 后市预测

综上所述,外盘方面,库存持续下降,氧化铝供应维持紧张状态,利好伦铝,但贸易战氛围尚未缓解,这将对金属价格造成利空影响。技术上看,伦铝月K线跌破布林带中轨,且MACD指标绿柱放大,预计11月伦铝震荡偏弱,运行区间1950-2050。国内方面,积极财政政策更加积极,但能否对铝市下游形成提振还有待观察。近期国内氧化铝价格有回暖迹象,对电解铝成本提供支撑,且库存持续下降,沪铝基本面持续向好。技术上看,月K线在布林带中轨和上轨之间运行,月度MACD指标双线向下发散。预计下月沪铝震荡运行,运行区间13500-14500。仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!