其他频道

一、一周市场综述:

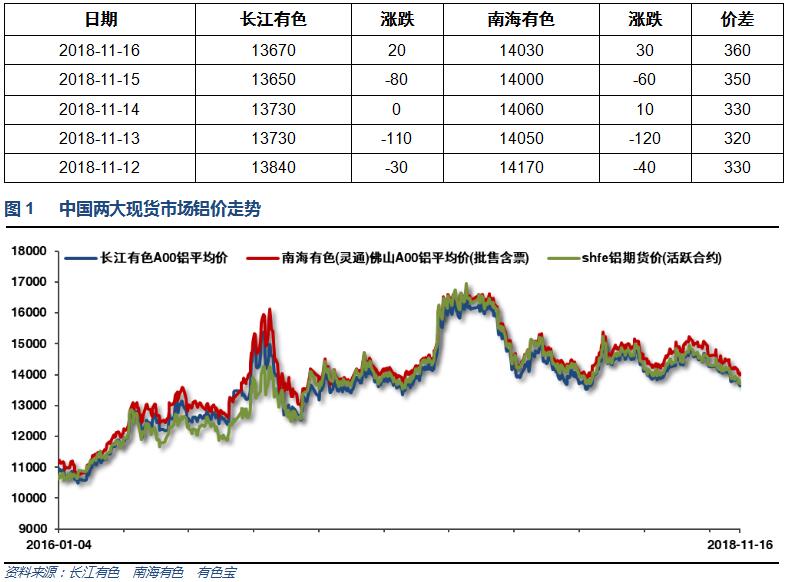

1、一周国内主要现货价格

本周铝价继续保持阴跌走势,周末下游出现部分地区积极采购,现货货源偏紧,维持升水,但华东地区货源充足,供应压力仍然偏大。

2、一周相关市场表现

本周期现货市场整体盘跌,长江贴水维持至50左右,南海升水维持300左右

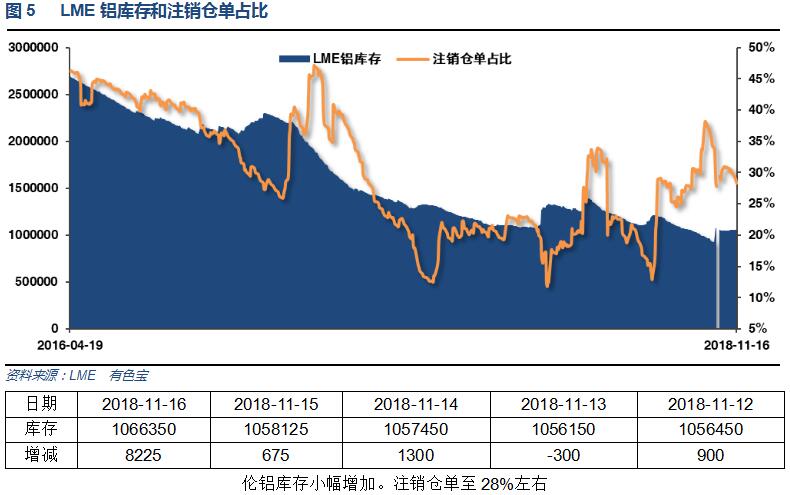

本周伦铝探低回升,沪铝表现偏弱,沪伦比至7.1以上

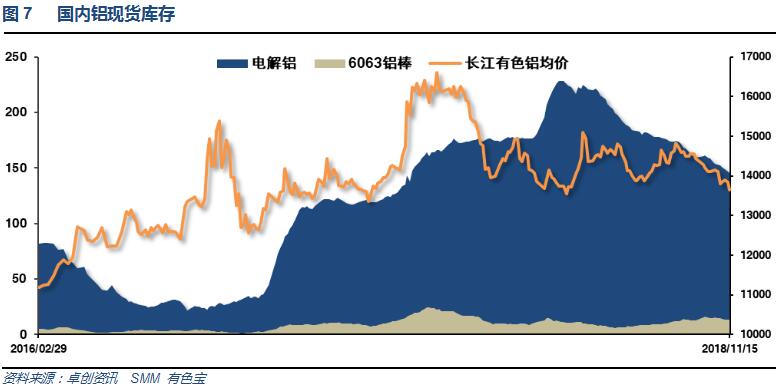

2、每周库存变化

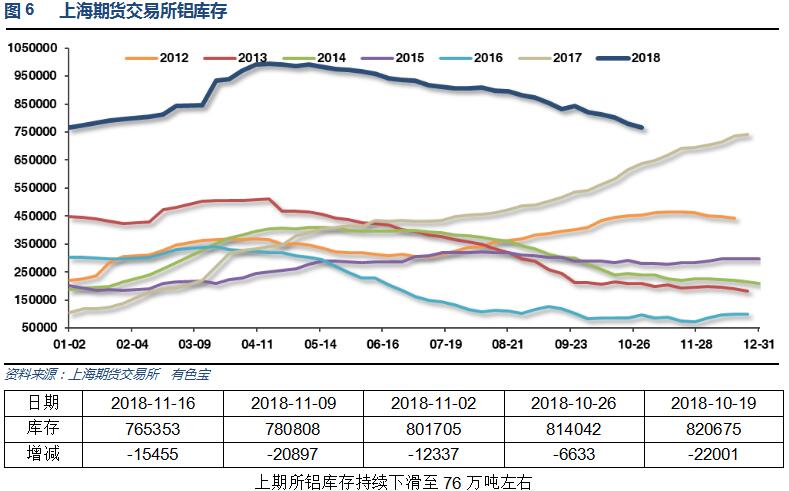

本周现货铝锭库存继续下滑至138万吨左右,铝棒库存维持13万吨左右。整体现货库存继续回落。

二、一周要闻回顾:

1、美国10月CPI环比 0.3%,创今年1月份来最大升幅,预期 0.3%,前值 0.1%。美国10月CPI同比 2.5%,预期 2.5%,前值 2.3%。美国10月核心CPI环比 0.2%,预期 0.2%,前值 0.1%。美国10月核心CPI同比 2.1%,预期 2.2%,前值 2.2%。

美国10月零售销售环比 0.8%,预期 0.5%,前值 0.1%修正为 -0.1%。美国10月零售销售(除汽车)环比 0.7%,预期 0.5%,前值 -0.1%。美国10月零售销售(除汽车与汽油)环比 0.3%,预期 0.4%,前值 0%。

美国11月10日当周首次申请失业救济人数 21.6万人,预期 21.3万人,前值 21.4万人。美国11月3日当周续请失业救济人数 167.6万人,预期 162.5万人,前值 162.3万人修正为 163万人。

2、欧元区三季度GDP季环比修正值 0.2%,创2014年来最低增速,预期 0.2%,初值 0.2%。欧元区三季度GDP同比修正值 1.7%,预期 1.7%,初值 1.7%。

【欧盟宣布英国脱欧谈判取得决定性进展】欧盟委员会主席容克:建议可以认为欧盟与英国在脱欧谈判上取得决定性进展。

3、中国10月M2货币供应同比 8%,持平此前创下的历史最低增速,预期 8.4%,前值 8.3%。中国10月M1货币供应同比 2.7%,预期 4.2%,前值 4%。中国10月M0货币供应同比 2.8%,预期 2.8%,前值 2.2%。

中国10月新增人民币贷款 6970亿人民币,创2017年10月以来新低,预期 9045亿人民币,前值 13800亿人民币。

中国10月社会融资规模增量 7288亿人民币,创2016年7月以来新低,预期 13000亿人民币,前值 22054亿人民币。

10月份,全国一般公共预算收入15727亿元,同比下降3.1%(前值增长2%)。1-10月累计,全国一般公共预算收入161558亿元,同比增长7.4%(1-9月增长8.7%)。10月份,全国一般公共预算支出12031亿元,同比增长8.2%(前值增长11.7%)。1-10月累计,全国一般公共预算支出175320亿元,同比增长7.6%(1-9月增长7.5%),完成年初预算的83.6%。

中国10月规模以上工业增加值同比 5.9%,预期 5.8%,前值 5.8%。中国1至10月规模以上工业增加值同比 6.4%,预期 6.3%,前值 6.4%。

中国10月社会消费品零售总额同比 8.6%,预期 9.2%,前值 9.2%。中国1至10月社会消费品零售总额同比 9.2%,预期 9.3%,前值 9.3%。

中国1至10月城镇固定资产投资同比 5.7%,预期 5.5%,前值 5.4%。

中国10月发电量5,330亿千瓦时,同比增长4.8%(9月同比增长4.6%)。1-10月发电量55,816亿千瓦时,同比增长7.2%。

中国1-10月全国房地产开发投资99325亿元,同比增长9.7%,增速比1-9月份回落0.2个百分点。

1-10月份,商品房销售面积133117万平方米,同比增长2.2%,增速比1-9月份回落0.7个百分点。

1-10月份,商品房销售额115914亿元,增长12.5%,增速回落0.8个百分点。

10月末,商品房待售面积52789万平方米,比9月末减少401万平方米。

4、2018年1-9月中国铝板、带、片出口量206.92万吨,同比增长32.4%,其中税则号76061199项下1-9月累计出口量达56.13万吨,同比增长117.15%。2018年1-9月中国铝箔出口量95.74万吨,同比增长8.3%,自4月之后出口量基本稳定在11万吨/月附近。

美国财政部海外资产控制办公室(OFAC)宣布 再一次延迟俄罗斯铝业联合公司(00486)和高尔基集团(GAZ.US)某些普通执照的有效期至2019年1月7日。据悉,OFAC原定制裁期限是2018年10月23日至2018年11月12日。该机构发言人表示,EN,RUSAL及GAC提出的公司股份减持计划或将影响制裁条款。目前这些提案正在审查当中,因此OFAC决定延长相关执照的有效期至1月7日。

焦作市防治污染三年计划涉铝部分:

严禁新增钢铁、焦化、电解铝、铸造、水泥和平板玻璃等产能炭素行业(铝用炭素)。2018年10月底前,在炭素企业试点开展超低排放改造。完成超低排放改造后,煅烧、焙烧工序烟尘、二氧化硫、氮氧化物排放浓度要分别不高于10、35、50毫克/立方米。2019年底前,全市所有炭素企业完成超低排放改造。

电解铝行业。2018年10月底前,在电解铝企业试点开展超低排放改造。完成超低排放改造后,电解槽工序颗粒物、二氧化硫、氟化物排放浓度要分别不高于10、35、2毫克/立方米。

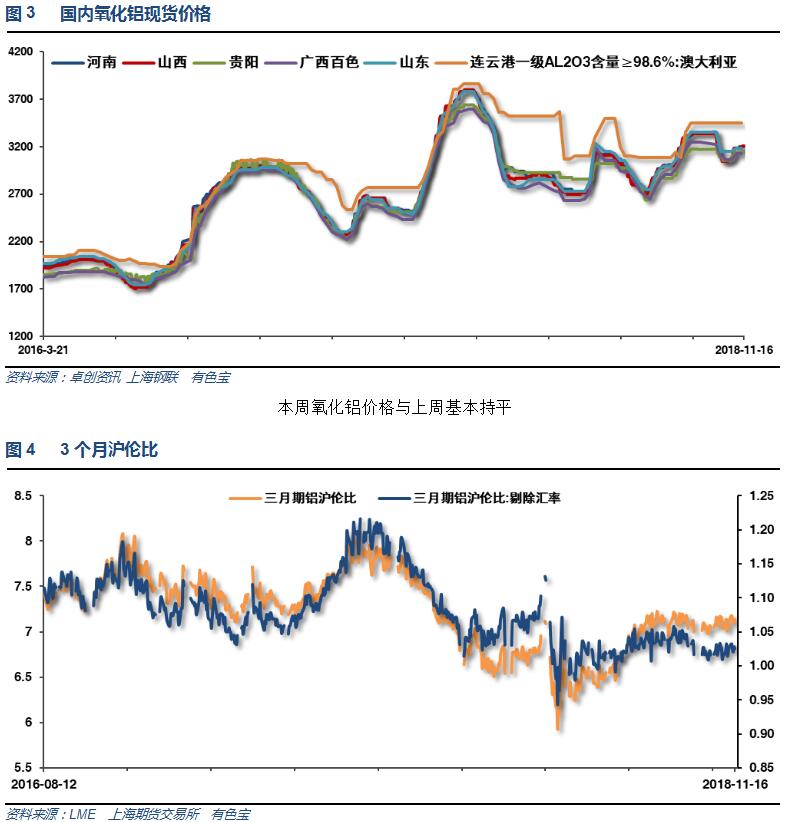

氧化铝行业。2019年10月底前,在中铝中州铝业试点开展超低排放改造,完成超低排放改造后,熟料窑、焙烧窑烟气中颗粒物、二氧化硫、氮氧化物排放浓度要分别不高于10、35、50毫克/立方米。2020年底前,全市所有氧化铝生产企业完成超低排放改造。(市环境保护局牵头,市工业和信息化委参与,各县(市)区政府、市城乡一体化示范区管委会负责落实)洛阳市公布冬季错峰限产措施:香江万基氧化铝全部停产;豫港龙泉、洛阳万基电解铝限产20%。

2018年前三季度,主要铝产品产量平稳增长,氧化铝、电解铝、铝材产量分别为5057万吨、2500万吨、3375万吨,分别同比增长3.4%、4.2%、-1.5%中国10月原铝(电解铝)产量同比增长6.8%至272万吨;1-10月总产量为2,771万吨,同比上升4.4%。 10月十种有色金属产量为452万吨,同比增5.5%;1-10月总产量为4479万吨,同比升4.4%。10月原铝产量连续第三个月减少,在冬季政府实施限产之前,低迷的铝价令冶炼厂削减产出。按日计算,中国10月份铝产量为8.8吨/日,低于9月份的9.3万吨/日。该日均产量水平为今年以来最低。

CRU铝分析师称,因价格下跌, 预计将有140万吨年产能关闭。

三、期货价格分析:

伦铝震荡盘跌,跌破1950-2000附近支撑,继续弱势下行

沪铝近期维持在大区间内震荡盘跌,在下沿支撑位附近有所抵抗。

四、下周铝价分析:

本周铝价继续保持阴跌走势,周末下游出现部分地区积极采购,现货货源偏紧,维持升水,但华东地区货源充足,供应压力仍然偏大。

行情图表来看,伦铝震荡盘跌,跌破1950-2000附近支撑,继续弱势下行。沪铝近期维持在大区间内震荡盘跌,在下沿支撑位附近有所抵抗。

宏观面来看,本周欧美方面相对平稳,中美贸易战谈判再次重启,关注能否达成协议。国内经济数据继续不佳,信贷数据放缓打击下游消费预期。行业基本面来看,需求放缓、期现货库存缓慢下降等现状仍在延续,但国家陆续出台一系列针对小企业信贷政策,修复市场信心,且上游铝厂已经出现因价格持续低迷引发停产的迹象,供需面有改善的预期。而近期仍旧面临中美贸易战进展、采暖季限产力度、中国能否出台财政、货币刺激政策等一系列不确定性,铝价长周期预测仍难准确。期货盘面来看,伦铝下破支撑位,表现较弱,沪铝仍在重要维持13500上方弱势盘整,显出一定支撑。工业品整体有反弹迹象。而铝价因贴近成本,开始引发减停产,由供应端引发的支撑料逐步传导至价格。下周铝价料继续偏弱震荡,关注关键位置能否企稳回升,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!