其他频道

1.行情回顾

本周,消息面平静,沪铝震荡运行。沪铝主连开盘价13745元/吨,收盘价13775元/吨,周涨15元/吨,或0.11%。波动范围13625~13885元/吨。成交量减少44960手至791100手,持仓量减少28134手至242646手。

图1:沪铝主连合约走势

本周,美元先抑后扬,开盘价96.427,收盘价96.955,周涨0.527或0.55%。波动范围:95.025~96.977。

图2:美元指数走势图

外盘方面,本周伦铝亦震荡运行。开盘价1932.5美元/吨,收盘价1942元/吨,周跌5美元或0.26%。波动范围:1931~1963。成交量减少6611手至47927手。持仓量减少18716手至673082手。

图3:伦铝走势图

数据来源:文华财经

2.基本面分析

2.1国内基本面分析

2.1.1现货价格及价差变化

上海地区现货均价为13762元/吨,较上周上涨50元/吨,波动范围:13720~13840元/吨。上海地区现货贴水期货10.00元/吨,较上周走强68元/吨,波动范围:-75~65元/吨。

华南地区现货均价为13832元/吨,较上周上涨54元/吨,波动范围:13800~13890元/吨。比上海地区高70.00元/吨,价差较上周缩小4.00元/吨。华南地区现货升水期货60.00元/吨,较上周走强72.00元/吨,波动范围:5~115元/吨。从数据来开,华南地区消费依然比华东地区消费要好。

2.1.2 跨期价差变化

跨期价差方面,本周近月合约升水于主力合约,均值为7元/吨,环比上周走强68.00元/吨,波动范围-30~20元/吨。并未有跨期套利机会。

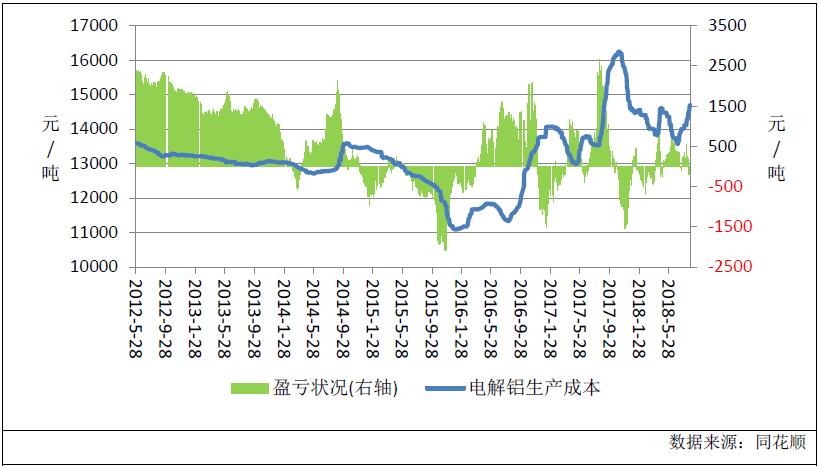

2.1.3电解铝生产成本分析

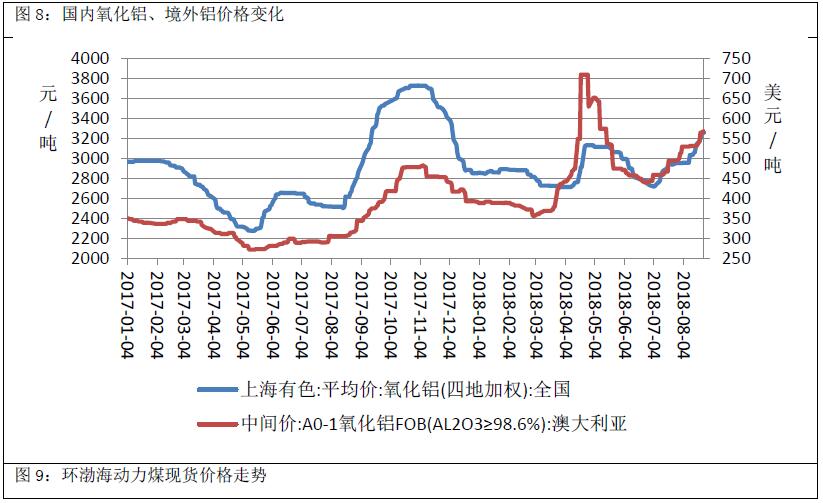

本周,国内氧化铝均价为3173.4元/吨,较上周下跌10.20元/吨。澳大利亚氧化铝FOB均价为419.8元/吨,折合人民币2910.65028元/吨,较上周下跌6.47元/吨。国外氧化铝价格低于国内氧化铝价格,不利于国内氧化铝出口。

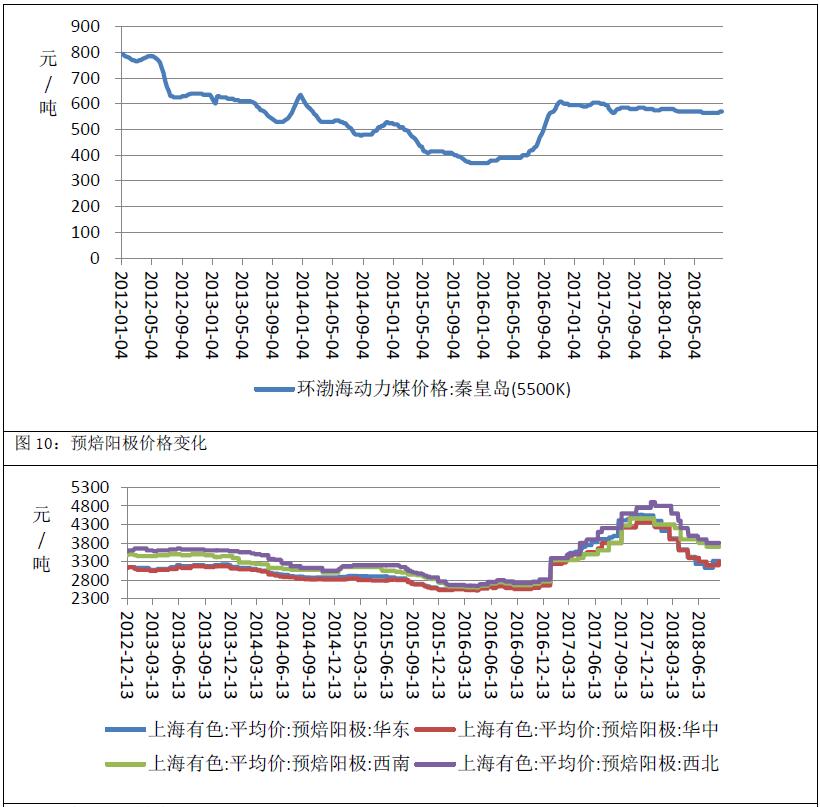

本周,环渤海动力煤5500K现货均价为570元/吨,较上周无变化。

预焙阳极均价为3858.75元/吨,较上周无变化。波动范围3660~4100元/吨。

氟化铝均价为11500元/吨,较上周无变化。

生产成本方面,本周电解铝生产平均成本为14734.90元/吨,较上周下跌19.74元/吨电解铝平均亏损972.90元/吨,盈利水平较上周提高69.74元/吨。由于采暖季限产不及预期了,后期氧化铝价格欧下跌可能,这将令电解铝生产成本下降,利空铝价。

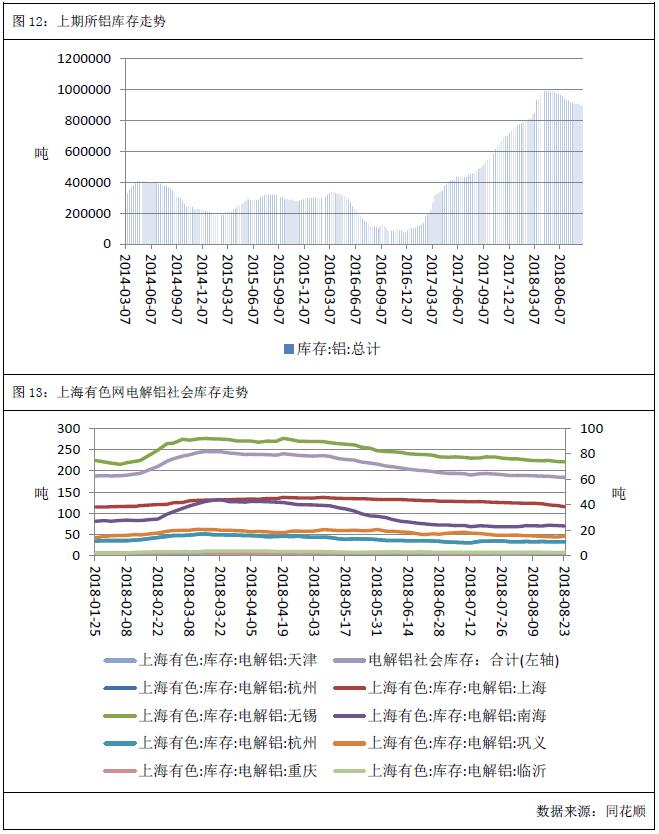

2.1.4库存分析

截至11月23日,上海期货交易所铝库存为750229吨,较上周下降15124吨;其中期货库存为570168吨,较上周下降16573吨。去年同期期货库存为648570吨。

社会库存方面,截至11月22日,SMM统计的5地电解铝社会库存为152.1吨,较上周下降3.10吨。

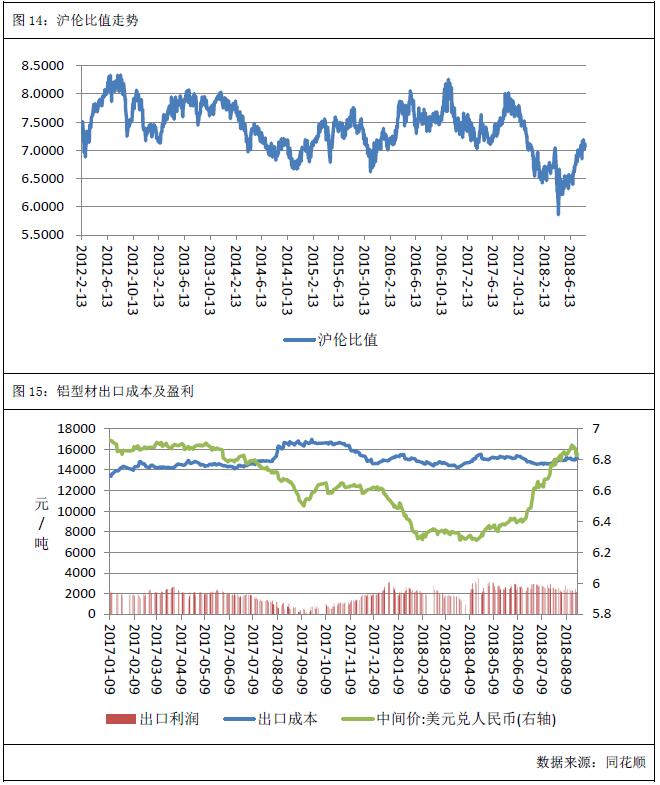

2.1.5沪伦比值及出口盈亏

本周沪伦比值均值为7.0856,较上周下降0.0223,波动范围7.0325~7.1576。本周沪伦比值低于近6年均值7.3599。

出口方面,截至11月23日,铝型材出口平均成本为14470.55元/吨,较上周提高39.07元/吨,出口盈利为2391.59元/吨,较上周下降8.00元/吨,铝型材出口盈利水平较高,为今年铝市的亮点,利好铝价。

2.2境外基本面分析

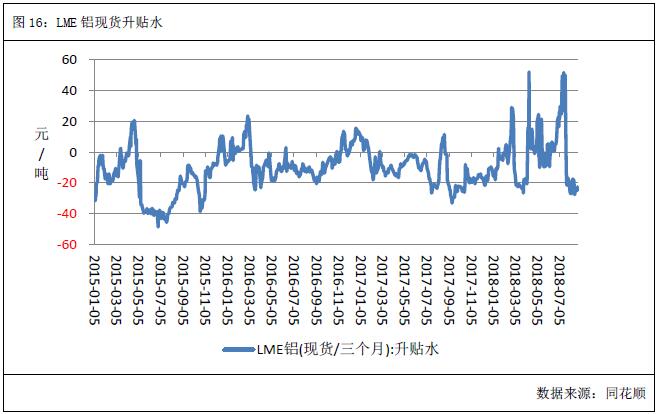

2.2.1 境外现货升贴水

本周,伦铝现货贴水于期货,升贴水均值-11.7美元/吨,较上周走强5.10元/吨;波动范围:-17.5~-9.5。本周外盘现货升贴水维持正常水平,对伦铝影响中性。

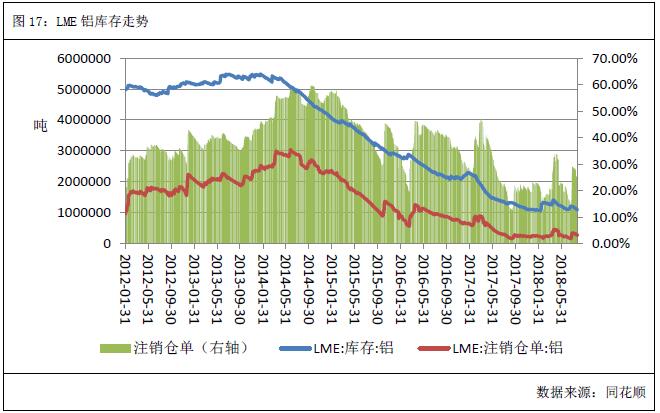

截至11月23日,LME铝库存为1067000吨,较上周增加650吨。库存水平处于5年低位。注销仓单为270100吨,较上周减少31650吨,注销仓单占比为25.31%,较上周降低2.98个百分点。

5.后市展望:

综上所述,外盘方面,境外库存维持在5年低位,对伦铝有所支撑。但宏观氛围尚不稳定,中美贸易摩擦还未出现缓和迹象,难以提振有色金属。技术上看,周K线继续受布林带中轨压制,周级别MACD、KDJ指标均呈现空头排列,预计下周伦铝持续震荡运行,运行区间1950-2000美元。

国内方面,氧化铝价格或还有下行空间,电解铝成本支撑或减弱,利空铝价。技术上看,周K线沿布林带下轨运行,且周级别MACD指标双线向下发散,预计下周沪铝震荡运行,运行区间13500-14000。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!