其他频道

美国12月CPI同比 1.9%,增速创2017年8月以来新低,预期 1.9%,前值 2.2%。美国12月CPI环比 -0.1%,预期 -0.1%,前值 0%。美国12月核心CPI环比 0.2%,预期 0.2%,前值 0.2%。美国12月核心CPI同比 2.2%,预期 2.2%,前值 2.2%。

美联储主席鲍威尔:在复杂的信号中政策将有关风险管理。美联储将时刻准备着调整政策立场。美联储将保持耐心实施灵活的政策。美联储将考虑市场担忧。美联储对市场的信号保持敏感。美联储不会对改变资产负债表政策产生犹豫。不认为(美联储)资产负债表的调整是近期市场波动的主要原因。如果有需要,美联储将改变缩表政策。

美联储FOMC 12月货币政策会议纪要:许多美联储政策制定者表示,鉴于通胀压力减弱,美联储有能力对进一步收紧政策保持耐心。多数政策制定者表示,在会议上加息是合适的,少数委员支持维持政策不变。金融市场波动和全球增长担忧等近期失态发展使得未来政策收紧的适当程度和时点不如以前明确了。

美联储Evans:如果情况符合预期,仍然预计2019年美国将有三次加息 。收紧政策的时机并非那么重要。现在是观察数据将如何发挥作用、观察政治发展的好时机。金融环境趋紧尚未明显损害美国消费者。12月就业报告极其强劲。

2、欧元区12月调和CPI同比初值 1.6%,预期 1.7%,前值 2%。欧元区12月核心调和CPI同比初值 1%,预期 1%,前值 1%。

欧元区12月服务业PMI终值 51.2,创2014年11月来新低,预期 51.4,初值 51.4;11月终值 53.4。欧元区12月综合PMI终值 51.1,创2013年7月来新低,预期 51.3,初值 51.3;11月终值 52.7。

欧洲央行发布12月货币政策会议纪要:基本面因素支撑当前经济发展。购债结束后,前瞻指引是基本工具。在不确定性环境中存在着风险。建议分析定向长期再融资操作(TLTRO)对政策立场的影响。薪资能够支撑当前对于通胀的信心。削减增长预期让风险保持平衡。

3、中国12月CPI同比 1.9%,为6个月最低,预期 2.1%,前值 2.2%。中国12月CPI环比持平,前值 -0.3%。中国2018年全年CPI同比 2.1%中国12月PPI同比 0.9%,为2016年9月以来最低,预期 1.6%,前值 2.7%。

中国12月PPI环比 -1.0%,前值 -0.2%。中国2018年全年PPI同比 3.5%。

【中国人民银行决定于2019年1月下调金融机构存款准备金率置换部分中期借贷便利】为进一步支持实体经济发展,优化流动性结构,降低融资成本,中国人民银行决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。同时,2019年一季度到期的中期借贷便利(MLF)不再续做。这样安排能够基本对冲今年春节前由于现金投放造成的流动性波动,有利于金融机构继续加大对小微企业、民营企业支持力度。

【央行解读:此次降准将释放资金约1.5万亿元 并非大水漫灌】此次降准将释放资金约1.5万亿元,加上即将开展的定向中期借贷便利操作和普惠金融定向降准动态考核所释放的资金,再考虑今年一季度到期的中期借贷便利不再续做的因素后,净释放长期资金约8000亿元。此次降准仍属于定向调控,并非大水漫灌,稳健的货币政策取向没有改变。

国家发改委副主任宁吉喆表示,今年将制定出台促进汽车、家电等热点产品消费的措施;今年还要实施第二批外商投资重大项目,包括新能源汽车、新能源电池等。

【宁吉喆:2019年进一步增加中央预算内投资规模投向重大基础设施建设等领域】国家发展改革委副主任宁吉喆称,今年要进一步增加中央预算内投资的规模,进一步加快中央预算内投资下达的进度,还要进一步地吸引和扩大社会资本投入国家重点项目的领域和规模。今年将加大债券融资的支持力度,扩大优质民营企业债券发行规模,进一步加快核准的进度。

【李克强主持召开国务院常务会议,决定再推出一批针对小微企业的普惠性减税措施】一是大幅放宽可享受所得税优惠的小型微利企业标准,对其年应纳税所得额不超过100万元、100万元到300万元的部分分别减按25%、50%计入应纳税所得额,使税负降至5%和10%。这一优惠将覆盖95%以上的纳税企业,其中98%为民营企业。二是对主要包括小微企业、个体工商户和其他个人的小规模纳税人,将增值税起征点由月销售额3万元提到10万元。

4、【中国乘用车销量逾20年来首次年度下跌】乘联会发布数据,中国12月份广义乘用车零售销量226万辆,同比减少19%。中国2018年广义乘用车零售销量2272万辆,同比减少6.0%,为逾20年来首次年度下跌。

四、下周铝价分析:

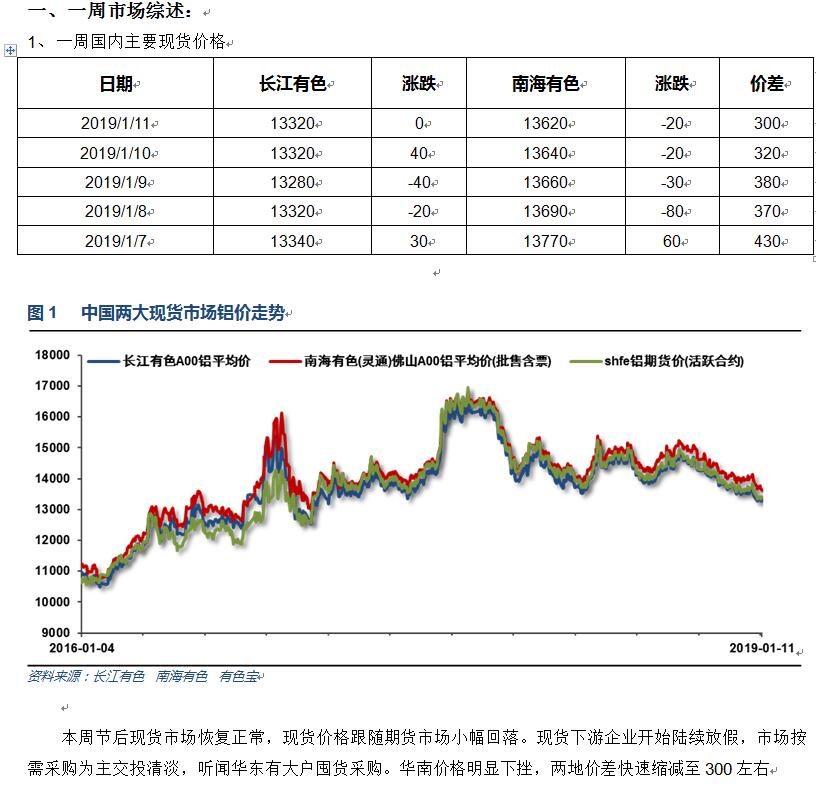

本周节后现货市场恢复正常,现货价格跟随期货市场小幅回落。现货下游企业开始陆续放假,市场按需采购为主交投清淡,听闻华东有大户囤货采购。华南价格明显下挫,两地价差快速缩减至300左右

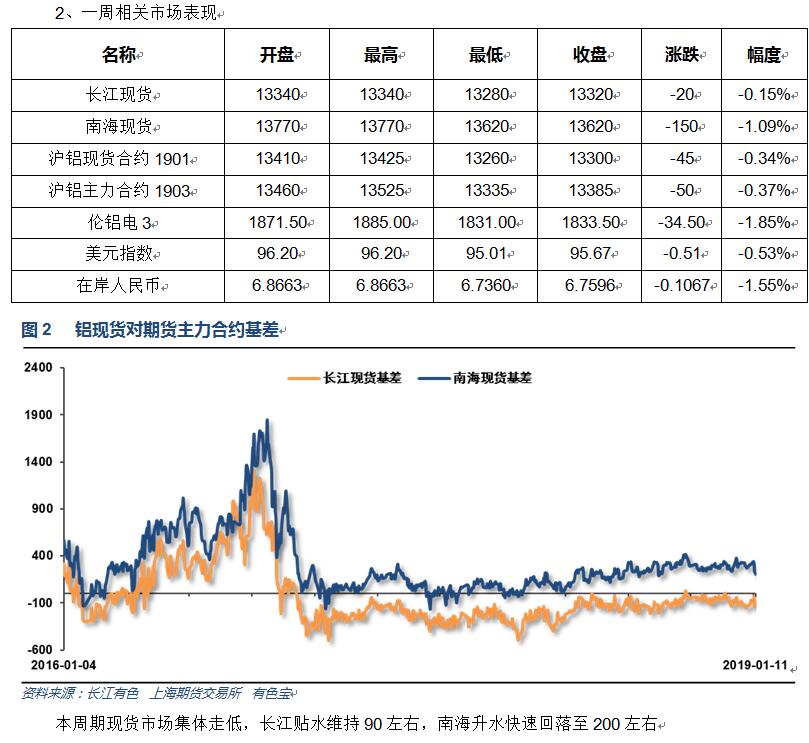

行情图表来看,伦铝保持震荡盘跌,短线反弹后再度走弱。沪铝跌破重要支撑位之后,保持弱势盘跌。

宏观面来看,本周中美谈判牵动市场神经,但截至目前看传出的消息并非如逾期乐观。中国经济数据继续放缓,发改委已经表态将有基建投资和汽车、家电消费刺激政策。行业基本面来看,进入消费淡季叠加假期,下游采购按需为主,需求端放缓态势持续,听闻有大户在华东收购挺价。现货库存数据来看,节后恢复去库存进程。期货盘面来看,沪伦铝保持震荡盘跌走势。近期人民币突然升值,进一步对国内铝价造成压力。下周铝价料偏弱反弹,仅供参考。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!