其他频道

二、一周要闻回顾:

1、美国1月非农就业人口 +30.4万人,预期 +16.5万人,前值 +31.2万人修正为 +22.2万人。美国1月私营部门就业人口 +29.6万人,预期 +17.5万人,前值 +30.1万人修正为 +20.6万人。美国1月制造业就业人口 +1.3万人,预期 +1.9万人,前值 +3.2万人修正为 +2.0万人。美国1月失业率 4%,为7个月新高,预期 3.9%,前值 3.9%。美国1月劳动力参与率 63.2%,预期 63%,前值 63.1%。

美国11月工厂订单环比 -0.6%,预期 0.3%,前值 -2.1%。美国11月扣除运输的工厂订单环比 -1.3%,前值 0.3%修正为 0.2%。美国11月耐用品订单环比终值 0.7%,预期 1.5%,初值 0.8%;10月终值 -4.3%。美国11月扣除运输类耐用品订单环比终值 -0.4%,预期 0.1%,初值 -0.3%;10月终值 0.4%。美国11月扣除飞机非国防资本耐用品订单环比终值 -0.6%,预期 0.1%,初值 -0.6%;10月终值 0.5%。

美国1月ISM制造业指数 56.6,预期 54,前值 54.1修正为 54.3。美国1月ISM非制造业指数 56.7,创六个月新低,预期 57.1,前值 57.6美国1月Markit制造业PMI终值 54.9,预期 54.9,初值 54.9;12月终值 53.8。美国1月Markit服务业PMI终值 54.2,预期 54.2,初值 54.2;12月终值 54.4。美国1月Markit综合PMI终值 54.4,初值 54.5;12月终值 54.4。

美国2月2日当周首次申请失业救济人数 23.4万人,预期 22.1万人,前值 25.3万人。美国1月26日当周续请失业救济人数 173.6万人,预期 173.3万人,前值 178.2万人。

【美国12月零售销售创九年最大降幅】美国12月零售销售环比 -1.2%,创2009年9月份以来最大单月降幅,预期 0.1%,前值 0.2%修正为0.1%。美国12月零售销售(除汽车)环比 -1.8%,预期 0%,前值 0.2%修正为0.0%。美国12月零售销售(除汽车与汽油)环比 -1.4%,预期 0.4%,前值 0.5%。

美国1月PPI同比 2%,预期 2.1%,前值 2.5%。美国1月PPI环比 -0.1%,预期 0.1%,前值 -0.2%。美国1月核心PPI同比 2.6%,预期 2.5%,前值 2.7%。美国1月核心PPI环比 0.3%,预期 0.2%,前值 -0.1%。

2、欧元区1月服务业PMI终值 51.2,预期 50.8,初值 50.8;12月终值51.2。欧元区1月综合PMI终值 51,预期 50.7,初值 50.7;12月终值51.2。

欧元区四季度GDP季环比修正值 0.2%,预期 0.2%,初值 0.2%。欧元区四季度GDP同比修正值1.2%,预期 1.2%,初值 1.2%。

3、中国1月财新综合PMI 50.9,前值 52.2。中国1月财新服务业PMI 53.6,预期 53.4,前值 53.9。

中国1月出口同比(按人民币计) 13.9%,预期 3.8%,前值 0.2%。中国1月进口同比(按人民币计) 2.9%,预期 -1.9%,前值 -3.1%。中国1月贸易顺差 2711.6亿元人民币,预期 2450亿元人民币,前值 3949.9亿元人民币。

中国1月出口同比(按美元计) 9.1%,预期 -3.3%,前值 -4.4%。中国1月进口同比(按美元计) -1.5%,预期 -10.2%,前值 -7.6%。中国1月贸易顺差 391.6亿美元,预期顺差 343亿美元,前值顺差 570.6亿美元。

【央行等联合发布金融服务乡村振兴的指导意见】人民银行、银保监会、证监会、财政部、农业农村部联合发布《关于金融服务乡村振兴的指导意见》,提出到2020年涉农银行业金融机构涉农贷款余额高于上年,农户贷款和新型农业经营主体贷款保持较快增速。积极拓宽农业农村抵质押物范围,积极稳妥开展林权抵押贷款。适当放宽“三农”专项金融债券的发行条件,适度提高涉农贷款不良容忍度。

【经参头版:中国经济仍将运行在合理区间 有望在三季度反弹】不可否认,中国经济仍然面临不少不确定因素。从外部看,抢跑效应消退之后出口会回落到何种程度,值得关注;从内部看,由于房地产调控并未放开,居民部门杠杆率有放缓迹象,今年房地产投资端和销售端都有可能继续放缓。但总体上看,这些因素已进入政策视野,并不构成意外冲击。总的来说,尽管外部环境复杂严峻,困难挑战更多,下行压力加大,但也要看到新的积极因素正在出现,经济基本面仍有潜力,政策正在积极做出调整。随着这些效应逐渐释放,中国经济有望在三季度迎来反弹,全年仍将运行在合理区间之内。

中国1月CPI同比 1.7%,预期 1.9%,前值 1.9%。中国1月CPI环比 0.5%,前值 -0.3%。

中国1月PPI同比 0.1%,预期 0.3%,前值 0.9%。中国1月PPI环比 -0.6%,前值-1.0%。

中国1月新增人民币贷款 32300亿人民币,预期 30000亿人民币,前值 10800亿人民币。中国1月社会融资规模增量 46400亿人民币,预期 33070亿人民币,前值 15898亿人民币。中国1月末社会融资规模存量为205.08万亿元,同比增长10.4%。

中国1月M2货币供应同比 8.4%,预期 8.2%,前值 8.1%。中国1月M1货币供应同比 0.4%,预期 1.9%,前值 1.5%。中国1月M0货币供应同比 17.2%,预期 10%,前值 3.6%。

【中美经贸高级别磋商结束】2月14-15日,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤与美国贸易代表莱特希泽、财政部长姆努钦在北京举行第六轮中美经贸高级别磋商。双方认真落实两国元首阿根廷会晤共识,对技术转让、知识产权保护、非关税壁垒、服务业、农业、贸易平衡、实施机制等共同关注的议题以及中方关切问题进行了深入交流。双方就主要问题达成原则共识,并就双边经贸问题谅解备忘录进行了具体磋商。双方表示,将根据两国元首确定的磋商期限抓紧工作,努力达成一致。双方商定将于下周在华盛顿继续进行磋商。

4、美国商务部分别于2月6日和8日在《联邦公报》上正式发布了对中国普通铝板带的反补贴和反倾销税令。反补贴税率为46.48%-116.49%;反倾销税率为49.85%-59.72%。

2018年,十种有色金属产量5688万吨,同比增长6%,其中铝产量为3580万吨,同比增长7.4%;铝材产量为4555万吨,同比增长2.6%。2018年,有色行业固定资产投资同比增长1.2%,其中,矿山采选投资同比下降8%,冶炼及加工领域投资同比增长3.2%。

2019年1月未锻轧铝及铝材出口55.2万吨,出口金额100.5亿元,同比增长24.2%和18.8%。

四、下周铝价分析:

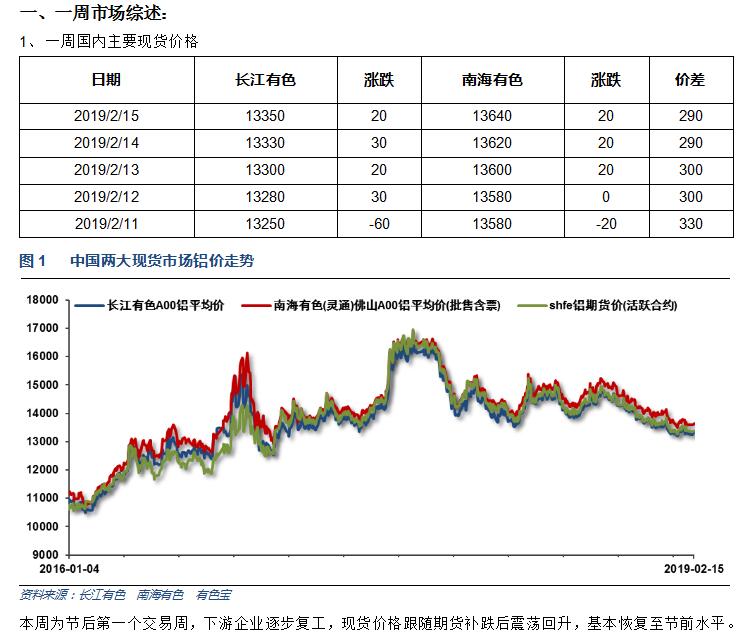

本周为节后第一个交易周,下游企业逐步复工,现货价格跟随期货补跌后震荡回升,基本恢复至节前水平。

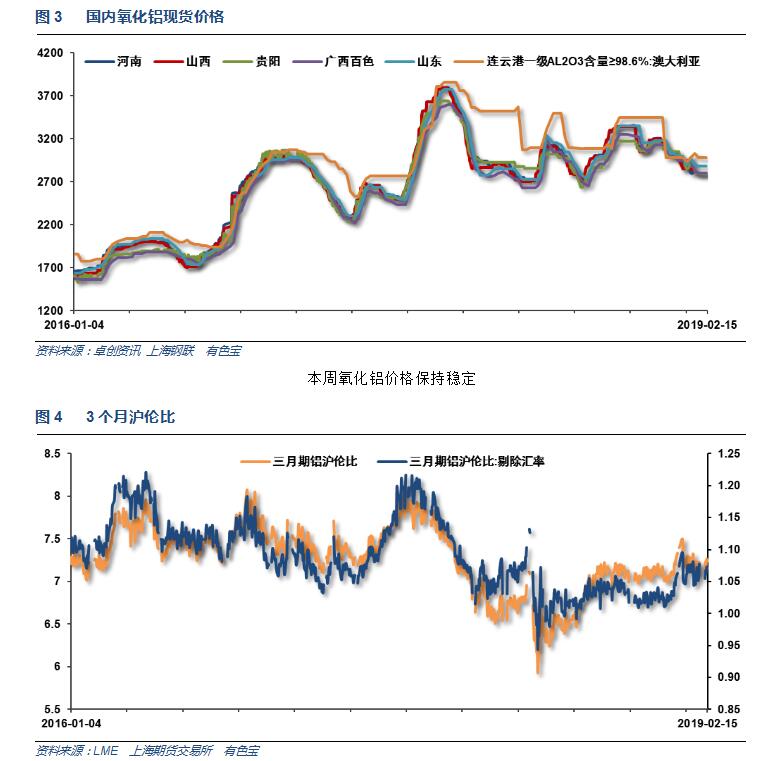

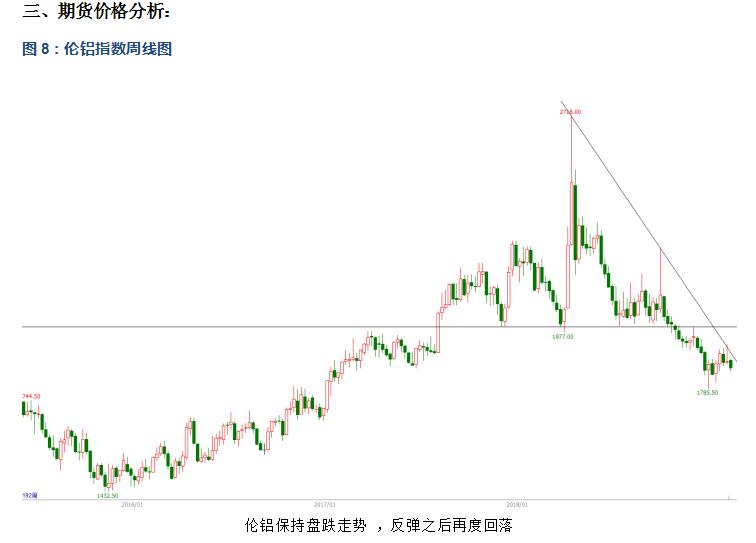

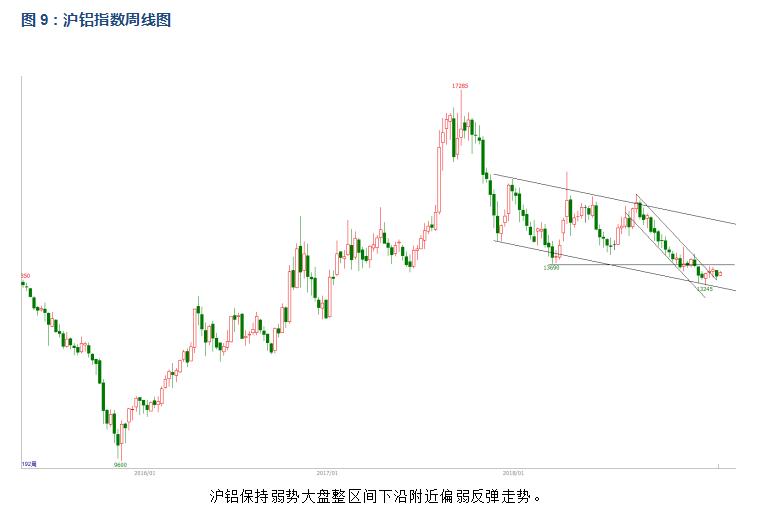

行情图表来看,伦铝保持盘跌走势 ,反弹之后再度回落。沪铝保持弱势大盘整区间下沿附近偏弱反弹走势。

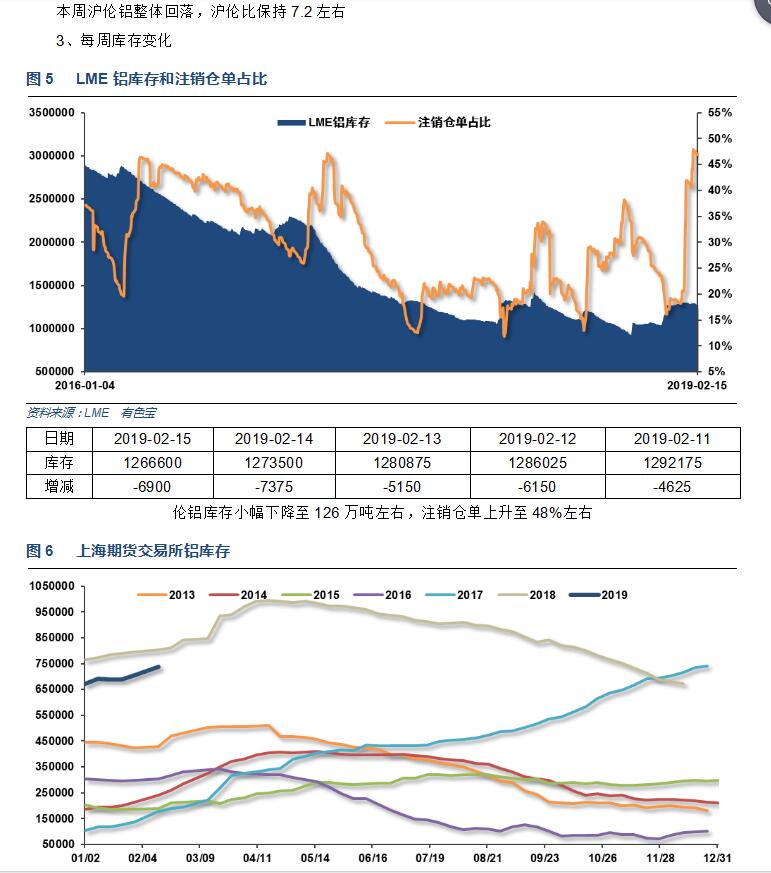

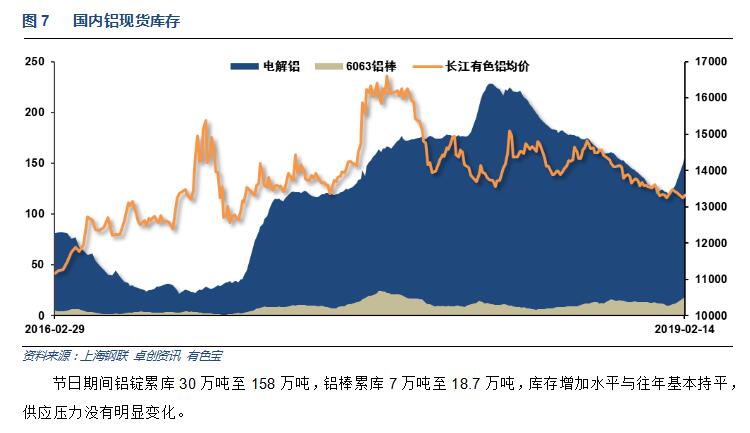

宏观面来看,假期期间美国经济数据向好,美国两党就边境建墙等问题暂时达成协议,市场忧虑情绪有所缓解。中国1月货币数据显示重启大水满贯刺激,工业品节后整体补跌后反弹。周末中美谈判公告取得一定共识,市场反应积极。行业基本面来看,假期铝锭累库30万吨,铝棒累库7万吨,基本属于正常情况。现货供求继续保持相对宽松。期货盘面来看,伦铝保持盘跌走势,沪铝继续在大区间下沿附近偏弱震荡。下周铝价料震荡反弹,仅供参考。关注中美谈判进一步进展。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!