其他频道

一、市场回顾

2018年沪铝全年均价约14200元/吨,价格处于区间震荡走势,受消费偏弱以及成本支撑的共同影响下,铝价运行上有顶下有底。虽然全年基本处于去库存状态中,但高库存态势难改加之宏观环境下的弱消费,使得铝价上行空间有限,4月份在俄铝受制裁的事件驱动下铝价短期攀升至15000元/吨,随后俄铝制裁期限推迟加之中美贸易战开战铝价随势回调;传统消费旺季过后,采暖季限产不及预计叠加春节季节性累库,铝价跌破13500元/吨触及成本底,长期的底部震荡走势后,在春节消费旺季及财政宽松的宏观环境下,铝价上涨电解铝企业利润修复。2018年年底至2019年年初,电解铝企业较为集中产能清退及转移,但在低利润的压制下,新项目投产速度偏缓,2019年供给端平缓运行,消费维持增速同比向上趋势,社会去库化持续,铝价或保持偏强震荡走势,向上空间仍需跟踪传统主要消费行业恢复情况。

2019年在货币宽松政策及国家继续大力发展基建项目的基础上,对铝消费增速依旧维持偏乐观的态势,而供给端受利润压制及产能转移的间歇期影响维持弱增长状态,铝锭去库存化持续,铝价重心抬升,电解铝企业利润进一步得到修复。

二、成本端情况

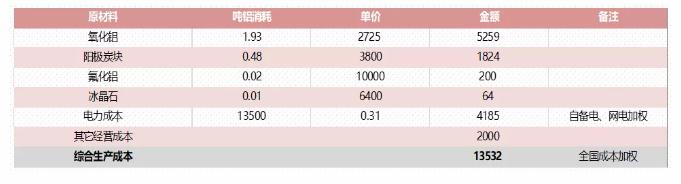

2018年氧化铝全年平均价格接近3000元/吨处于近年来较高水平,海德鲁氧化铝厂减产320万吨,俄铝制裁以及美铝澳洲氧化铝厂罢工等诸多因素影响,海外氧化铝共计季度出现20万吨缺口,中国从氧化铝净进口国转为净出口国,2017年中国氧化铝净进口70万吨,2018年中国氧化铝净出口145万吨。2018年下半年开始,中国电解铝开始大规模减停产,氧化铝并未出现相应的减产量,三季度有出口支撑,价格赖以维持,随着海外氧化铝备货结束,四季度出口市场关闭,国内氧化铝供应过剩局面开始显现,氧化铝价格高位回落压至成本位2700元/吨。3季度末开始北方地区氧化铝企业因为亏损开始出现检修情况,氧化铝价格或可得到支撑,短期看继续下跌空间不大。氟化铝及阳极价格也进入下滑通道,电解铝企业利润得到修复,截止3月底,电解铝行业平均成本13500元/吨。

三、电解铝产能变化

电解铝产能向低成本地区转移为大趋势,河南地区火电综合成本0.43元/度,内蒙古地区火电成本0.28元/度,云南四川地区水电优惠成本0.26元/度。电价优惠及政策帮扶吸引电解铝企业进行产能置换及转移。

2017年受供给侧改革的过分炒作,电解铝企业高利润的驱使下,电解铝产量增速12%以上。随着环保加强成本端上移以及消费羸弱的拖累,2018年下半年电解铝行业再次进入严冬,高成本地区完全成本亏损达到2000元/吨以上,限制了新增产能的投产同时加快了产能主动清退及转移,2018年产量同比基本持平,2018-2019年将会是供给增速洼地。

四、氧化铝产能分析

2018年年底开始,电解铝企业因产能转移及高成本产能退出原因出现较为集中的减产情况,出口市场的关闭,氧化铝从供应紧张转为供应过剩。短期氧化铝价格受成本支撑以及检修还海外推迟复产的因素有望止跌,但全年海内外的高头产量依旧使氧化铝价格压力较大。

产能产量方面,2019年预计国内氧化铝新增产能510万吨,海外算上海德鲁复产共新增产能810万吨。山东齐星铝业3月17日启动焙烧炉,预计3月份产量1.5万吨,靖西天桂铝业计划100万吨氧化铝新项目上半年出产品,阿联酋铝业计划4月份投产5月份出产品。

目前北方地区氧化铝生产成本相较西南地区高约500元/吨,电解铝产能转移带动的需求,低廉丰富的铝土矿资源以及方便海外运输条件,使得西南及沿海地区成为氧化铝新增产能的主要地区。

五、库存分析

春节期间铝锭社会库存增加45万吨基本符合预期,北方地区以工业型材为主,大型加工企业春节期间仅降负荷生产并未停工放假,7个特高压项目的批复使得从2018年11月份开始相关订单有较为明显的提升;华南地区以建筑型材为主,春节停产放假时间较长,小型加工企业因资金回笼问题开工率较低,订单向大企业流动,大型加工企业维持高负荷生产,但整体开工率相比较去年春节后依旧有2成的下浮;出口方面,增值税从16%降至13%,出口退税维持13%不变,中美贸易关系缓和,铝价内外比值依旧处于低位都利好出口。

在大力发展基建及财政宽松的条件下,2019年整体消费增速维持较2018年略有上涨,消费增速预期4.5%;供给端方面,产能转移存在间歇期以及利润打压新项目投产速度,2019年共计增速依旧处于低谷状态中;出口方面虽难以维持2018年的高增速,但出口量依旧可以得到保证,预计2019年依旧处于降库存状态中,且下降幅度扩大,全年供应缺口76万吨,铝价重心抬升。

六、下游消费

房地产行业,根据国家统计局最新公布数据显示, 2019 年 1-2月,全国房地产开发投资 12090亿元,同比增长 12%,增速比去年同期增长了 2个百分点。今年 1-2月,房屋新开工面积18814万平方米,同比增长 6%,增速比去年同期降低了10个百分点。房地产行业需求依旧为2019年铝主要消费点,各地贷款利率上浮下调,变相刺激房地产行业。交通运输领域, 根据中汽协统计,2018年1-2月,我国汽车产量为372万辆,同比减少15%,2019年汽车行业仍将为寒冬时期,新能源汽车补贴大幅度退坡使得新能源汽车产销增速都将明显减少,且原本新能源汽车基数较低。基建投资方面,今年截止2月电网基础完成投资额为244亿元,同比减少9%,但今年基建电力方向助推特高压项目,目前已经批复7个特高压项目,该项目相关订单从2018年11月份开始明显增加。

2019年,中美贸易谈判趋向超预期利好结果,宏观政策调控方面依旧稳中有增,全年铝消费需求维持正增长不变,增速或比2018年增加至4.5%,全年依旧处于铝去库存阶段,铝价重心抬升,但在无政策继续利多的前提上,尚未看到大幅度拉涨的趋势。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!