其他频道

一、一周市场综述:

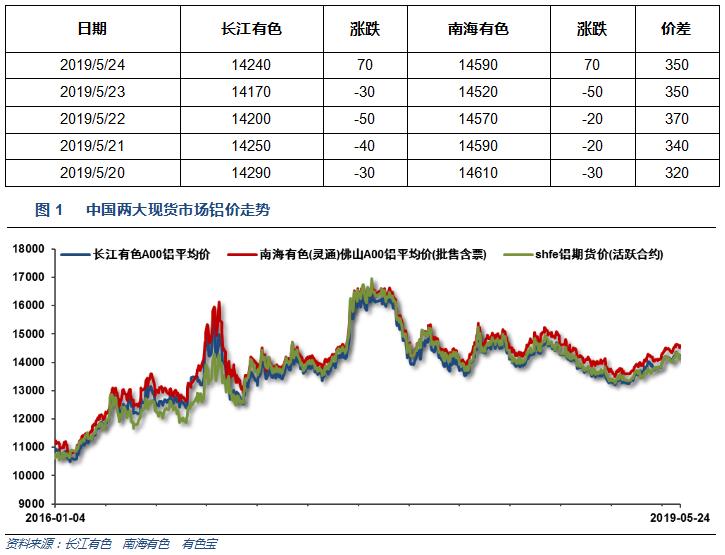

1、一周国内主要现货价格

本周现货铝价震荡回落,市场货源充足,交投活跃,下游企业采购积极性明显提升。

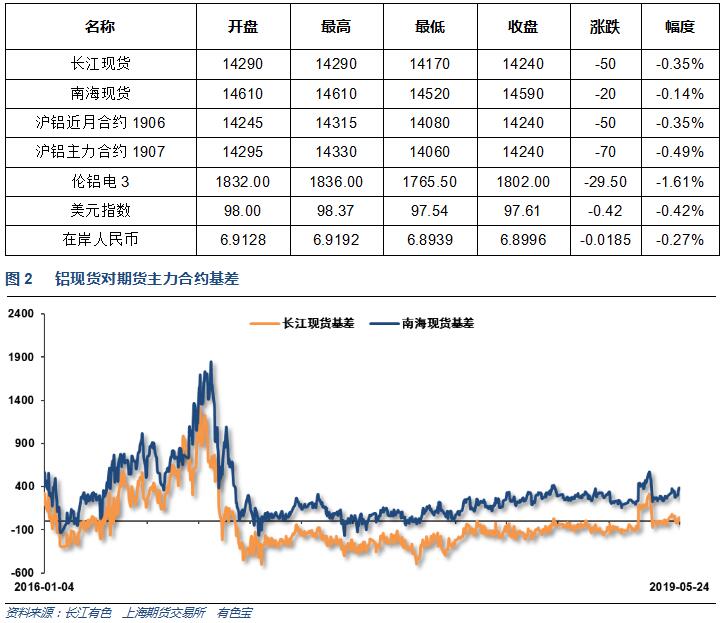

2、一周相关市场表现

本周期货表现偏弱,现货基差方面,长江小幅升水,南海升水走高至350以上

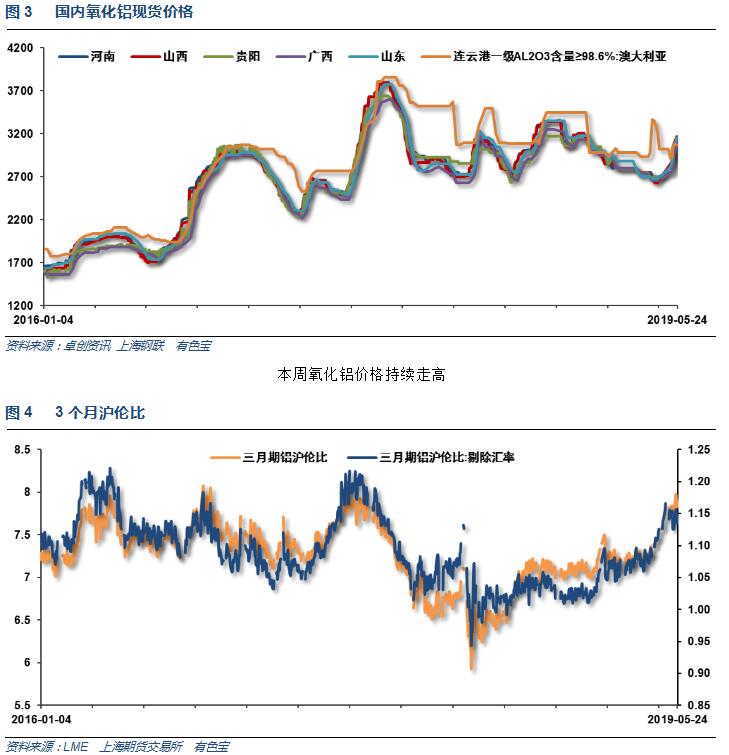

伦铝持续表现较弱,沪铝小幅回落,沪伦比持续走高至7.8左右

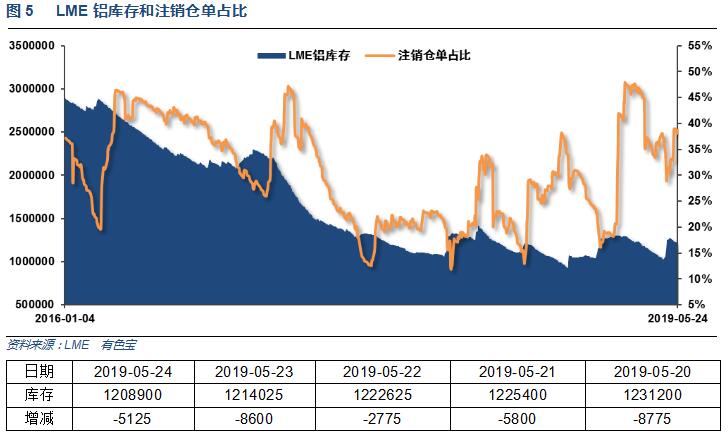

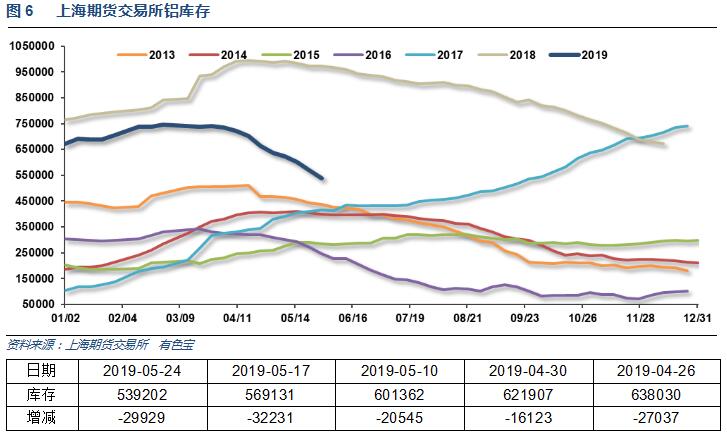

3、每周库存变化

伦铝库存连续下降至120万吨,注销仓单至38%左右

上期所铝库存保持快速下降,至54万吨左右

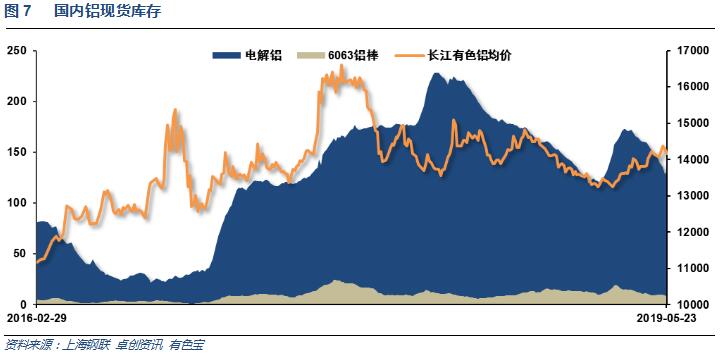

铝锭库存出现回升,重新至130万吨之上,铝棒库存回落至8.7万吨左右。去库存进程暂缓

二、一周要闻回顾:

1、联合国报告:全球经济增长正在放缓,原因是尚未解决的贸易紧张关系、政策不确定性以及企业信心的软化。继2018年全球经济增长3%之后,2019年和2020年全球GDP增速目前预计料将放缓至2.7%和2.9%。

今年4月美国成屋销售年化总数为519万户,逊于预期的535万户和前值521万户,继续从2月所创的11个月最高回落。4月销售环比降0.4%,市场预期为增长2.7%;同比跌4.4%,连降14个月,是十年前美国楼市危机以来最长连跌周期。

美联储FOMC会议纪要:政策决定者认为采取耐心的利率政策在一段时间内是合适的,一段时间内不会对利率做任何变动,即使全球经济状况有所改善。一些政策制定者表示,如果经济发展一如预期,货币政策可能需要收紧。

美国4月新屋销售环比-6.9%,至67.3万户,脱离3月份以69.2万户录得的约11年半(2007年10月份以来)最高位,也意味着至3月份的连续三个月增长表现将暂告一段落。预期 -2.5%,前值 4.5%。

美国5月Markit服务业PMI初值降至50.9,创2016年2月份以来新低。新商业分项指数降至2016年3月份以来新低。美国5月Markit制造业PMI初值降至50.6,创2009年以来新低。

截至5月18日当周,首次申领失业救济人数减少1,000人,降至211,000人,低于经济学家预估中值。波动性较低的四周均值降至220,250人。截至5月11日当周持续申领失业救济人数增加12,000人,至167.6万人。

美国4月耐用品订单环比下滑2.1%,预期-2%,前值2.6%修正为1.7%。美国4月扣除运输类耐用品订单环比0.0%,预期0.2%,前值0.3%修正为-0.5%;美国4月扣除飞机非国防资本耐用品订单环比-0.9%,预期-0.3%,前值1.4%修正为0.3%;美国4月扣除国防的耐用品订单环比-2.5%,前值2.2%。

2、欧元区4月调和CPI同比增长1.7%,高于市场预期的1.6%和前值1.4%。

欧元区3月PPI同比增长2.9%,不及预期和前值的3%;环比则负增长0.1%,低于预期和前值的0.1%正增长。

欧元区4月Markit服务业PMI意外上修至52.8,高于前值0.3个百分点,但低于3月所创的四个月高位53.3。欧元区4月Markit综合采购经理人指数(PMI)终值报51.5,尽管略高于前值0.2个百分点,但仍位于3个月低点。

欧洲央行行长德拉吉:央行不会接受在通胀目标上的失败。改变通胀目标会损害央行的可信度。名义薪资的压力在上升。没有为卸任后制定计划。加密货币是“非常、非常高风险的资产”。

3、【央行:未来一段时间物价存在不确定性】央行在提到下一阶段主要政策思路时称,稳健的货币政策保持松紧适度,根据经济增长和价格形势变化及时预调微调,保持流动性合理充裕和市场利率水平合理稳定。在提到物价时,央行称,未来一段时间物价水平受到供求两端影响,存在一些不确定性,对未来变化需持续监测。

4、2019年4月份中国再生铝合金销量约34.7万吨,环比增加约2.5%,较去年同期增加约6.5%。据统计,4月份广东地区再生铝合金销量约为7.65万吨,环比增加约6.6%;江苏地区再生铝合金销量约为6.83万吨,环比增加约15.7%;上海地区销量约为2.67万吨,环比增加约7.7%;山东地区销量约2.38万吨,环比减少约1.8%。

世界金属统计局(WBMS)周三公布,2019年1-3月全球原铝市场供应缺口为2,000吨,而2018年全年供应缺口达到96.9万吨。2019年1-3月原铝需求量为153.2万吨,较去年同期增加32.8万吨。2019年1-3月原铝产量同比增加49.1万吨。

2019年1-3月全球原铝产量同比增加3.3%。中国产量预估为856.7万吨,当前占全球总产量的56%。1-3月中国表观需求量同比增长7.6%。中国1-3月未锻造铝净出口量为11万吨,去年同期为10.3万吨。2019年1-3月铝半成品净出口量为120.9万吨,去年同期为104.3万吨。欧盟28国1-3月原铝产量同比下滑3%,北美自由贸易协定(NAFTA)产量同比增加6.5%。欧盟28国1-3月原铝需求量同比增加4.4万吨。1-3月全球原铝需求量同比增加2.3%。2019年3月,全球原铝产量为514.94万吨,消费量为524.32万吨。

2019年5月17日,Alunorte氧化铝精炼厂表示,巴西一家联邦法院解除对该公司的两项生产禁令之一,该厂全面恢复生产的可能性增加。2019年5月20日,挪威海德鲁公司表示,已获得巴西联邦法院的许可,全面重启全球最大氧化铝厂产能。

国际铝业协会(IAI)周一公布的数据显示,4月全球原铝总产量降至520.3万吨,3月修正后为537.9万吨。不含中国和未报告地区在内,4月全球原铝产量为211.3万吨,较3月减少7.8万吨。 4月预估中国产量降至294万吨,3月修正后为303.8万吨。

三、期货价格分析:

伦铝保持偏弱震荡,考验支撑下沿

沪铝保持上涨通道中震荡

四、下周铝价分析:

本周现货铝价震荡回落,市场货源充足,交投活跃,下游企业采购积极性明显提升。

行情图表来看,伦铝保持偏弱震荡,考验支撑下沿;沪铝保持上涨通道中震荡。

宏观面来看,本周经济数据整体不佳,有色金属整体保持震荡走势。中美对抗继续以华为事件为代表全面升级。期货库存继续下降,现货库存下降暂时停滞。期货盘面来看,沪铝近期涨势完好,短线调整后继续偏强。下周铝价料震荡回升,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!