其他频道

内容摘要:

宏观:中美贸易战情绪趋弱美联储降息预期提升

电解铝:铝价消化海德鲁复产预期触底反弹

氧化铝:海德鲁制裁解除打压氧化铝上涨预期

电解铝产能:电解铝复产依旧缓慢

行情预测:氧化铝上涨、铝锭库存高速去化支撑价格偏强

逻辑:电解铝产能回升缓慢,供给短缺导致铝锭库存高速去化利好铝价,且氧化铝价格上涨令电解铝成本支撑强劲,现货、当月升水支撑铝价上涨;但中远期缺口缩窄、需求放缓,特别是贸易战、经济下行压力打压价格上涨空间,拖累市场情绪,预计短期价格维持偏强上行态势。

策略:14000-14500 区间操作,偏多为主。

一、行情回顾

(一)宏观:中美贸易战情绪趋弱美联储降息预期提升

本周中美贸易战依旧跌宕起伏,但市场整体避险情绪有所趋弱。美国政府周一给予华为90 天禁令延迟实施后,但随后两天又针对其他几家中国企业列入黑名单,限制其购买美国技术,整体情绪较上周有所趋弱。对于此,经合组织和联合国等主要国际组织纷纷下调2019 年经济增长,经合组织将2019 年全球GDP增速预期从3.3%下调至3.2%;联合国将今明两年全球经济增长预测分别下调至2.7%及2.9%;中美贸易战持续一年多来,IMF 一份研究报告结果显示,对来自中国商品加征收的关税收入“几乎完全由”美国的进口商承担。显示市场对贸易战担忧和不确定性增加。

本周三美联储会议纪要显示维持利率水平不变,即便后期经济改善仍需对加息留有耐心。随州周四美国4 月新屋销售从近11 年半高位回落,因房价反弹,且5 月制造业活动触及近10 年来最低水准;周五美国耐用品新订单月率降幅大于预期,进一步表明在第一季度经济增长后,制造业和海外经济增速均有所放缓,不断升级的贸易紧张局势和疲弱的经济数据引发了美联储将降息的预期,市场预期美联储年内或有所一次降息。

对于贸易战,国内近期有加大对冲调整的政策,中央对中部崛起、半导体企业降税、金融层面、稳定等方面传递了积极的声音,表明如果未来时期经济下行压力加大,政策将会积极对冲。

(二)电解铝:铝价消化海德鲁复产预期触底反弹

电解铝方面,本周先跌后涨,沪铝主力最低低至14060 元/吨,因海德鲁解除制裁和中美贸易战拖累,但沪铝支撑强劲,库存去化仍维持较高增速,氧化铝价格继续上涨等因素推动下,铝价实现了触底反弹。

消息方面,周一巴西法院解除对海德鲁Alunorte 氧化铝生产制裁,海德鲁表示最快两个月内恢复至75-85%开工水平,该厂630 万吨氧化铝产能因赤泥泄漏减产一半,声明还预计Albras 46 万吨铝厂在今年下半年恢复满产,此前Alunorte减产一半。乌鲁木齐铁路局给予发到郑州局和其他铁路局下调铝锭铝棒铁路运费,发至郑州局下调20%约80-100 元/吨,持续时间自5 月中旬至6 月中旬,其他地区下调5%,持续时间自5 月中旬至7 月31 日,受运价夏天,巩义地区铝锭现货贴水有所扩大。

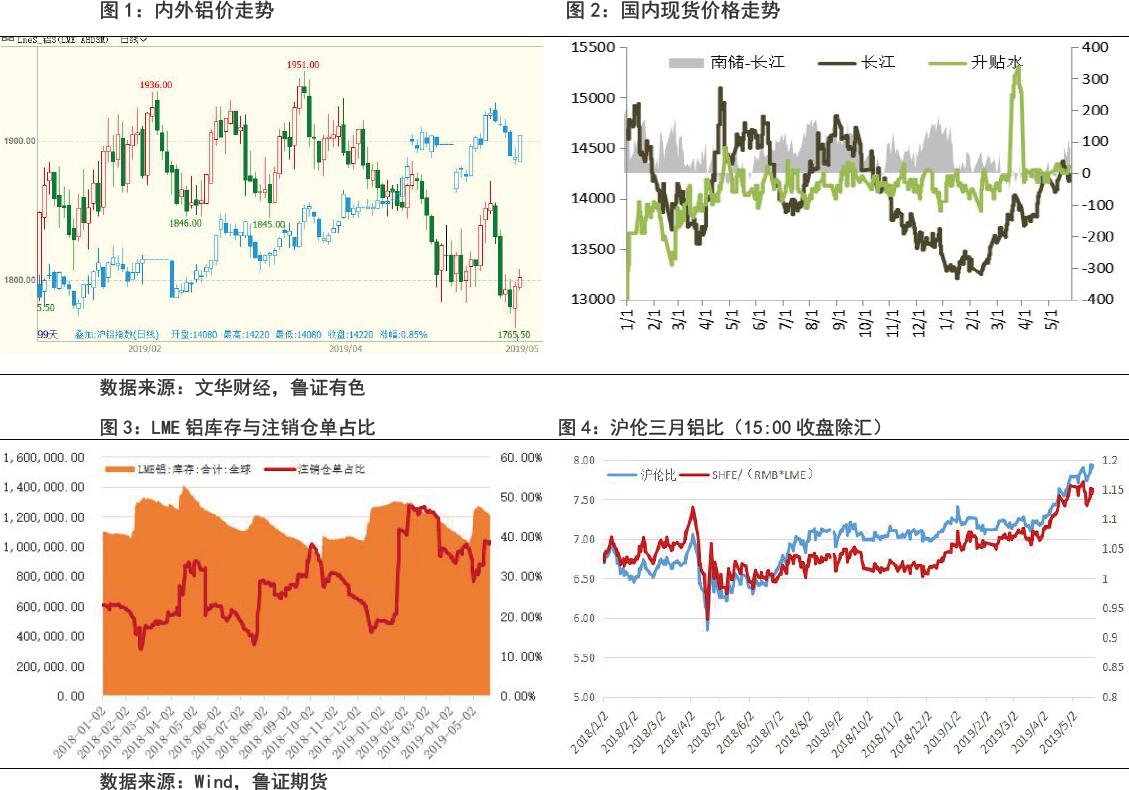

沪铝主力1907 合约周五收盘报14240 元/吨,较上周同期下跌70 元/吨,LME 三月铝15:00 报1800 美元/吨,较上周同期下跌49.5 美元/吨,沪伦比7.91,LME跌幅显著大于沪铝。周五长江现货报14240 元/吨,较同期下跌80 元/吨,现货、近月升水状况有所走强。

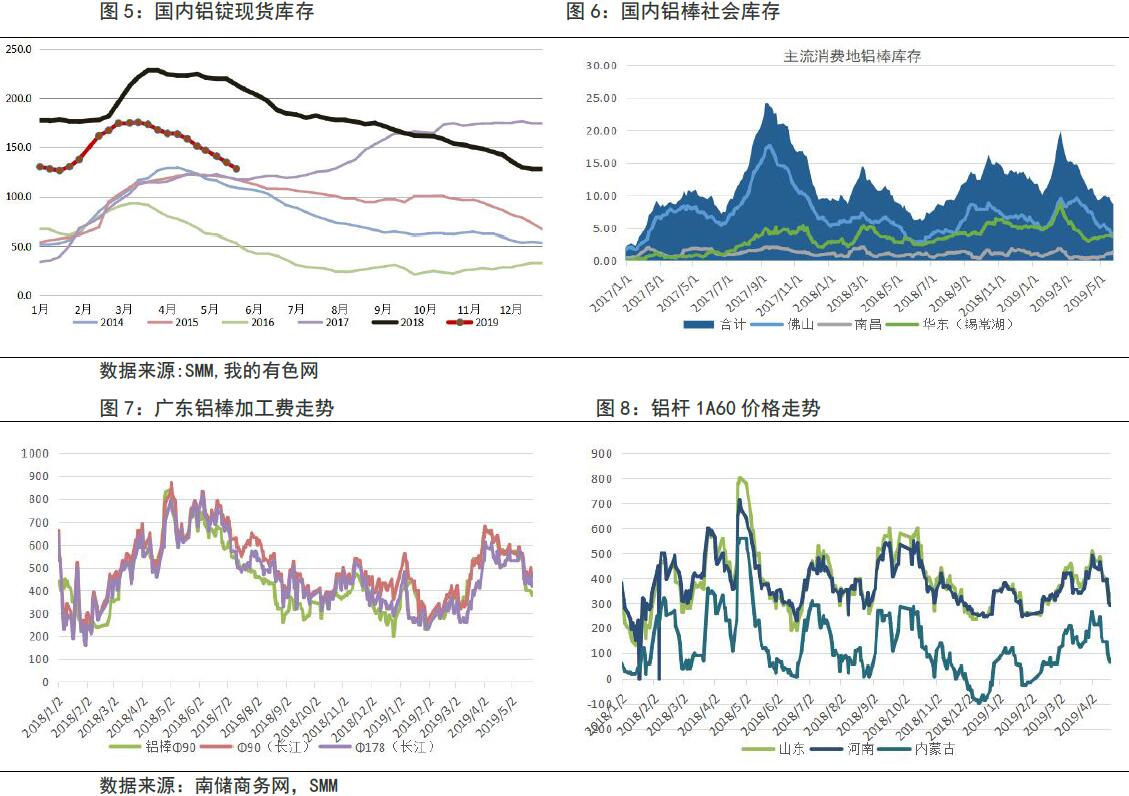

库存方面,23 日(周五)SMM 铝锭库存报128.2 万吨,较上周同期下降6.4 万吨,降幅持平上周,华东、华南降幅依旧明显,显示供给缺口依旧很大;23 日钢联铝棒库存报8.7 万吨,较上周同期下降1.1 万吨,广东降幅较为显著。

加工费方面,受消费疲软,而沪粤价差有所回升,加工费依旧维持低迷,周内较上周小幅回落,周五主流地区广东340-420 元/吨,持平,无锡地区340-410元/吨,持平,江西地区300-350 元/吨,持平,临沂送到450-490 元/吨,上涨20 元/吨。消费近期有较为明显的放缓,铝板带出口、汽车、型材表现偏弱,型材消费今年提早进入淡季,特别是广东地区。

本周氧化铝价格暴涨势头放缓,因海德鲁解除制裁,预期两个月将有150-200万吨产能达产,海外供应预期回升,打压国内价格上涨预期,加上贸易商们前期囤货开始获利了结热情较高,不过铝厂买兴依旧不强。三网均价周五山西报3158 元/吨,较上周五上涨68 元/吨,广西报3108 元/吨,上涨118 元/吨,北

方价格上涨放缓,南方跟涨。

消息方面,即上周三巴西地方联邦法院解除海德鲁Alunorte 氧化铝厂民事制裁后,周日再解除刑事制裁,海德鲁生产制裁完全得到解除,海德鲁预期最快两个月复产至75-85%产能。山西地区环保整改仍在进行中,未释放更多消息,不过受氧化铝价格大涨刺激,部分氧化铝厂加大了生产。

氧化铝开工方面,截止鲁证统计,目前累计减产、停产影响开工产能1240 万吨,其中山西地区减产约800 万吨,河南地区减产约300 万吨。贵州华飞化学开始复产,主要生产氢氧化铝,产能20 万吨;云铝文山铝业达产至180 万吨,增加20 万吨开工。

由于前期累积的过剩量积累在流通渠道中,4 月开始氧化铝进入供需平衡状态,5 月份进入大幅短缺,需要时间消化流通库存,因此短期内上涨势头放缓,但上涨基础仍然存在。

矿石方面,山西地区矿石价格持稳,河南地区矿石价格上涨,露天矿山整治,加上氧化铝前期较低库存,近期氧化铝价格大涨,氧化铝厂补库增加产出意愿强烈,南方地区受“扫黑除恶”等因素矿石供应紧张,局部地区出现抢矿现象。

价格方面,山西地区含铝60%,铝硅比5.0 品位的国产矿石基本位于490 元/吨左右裸价到厂;河南地区含铝60%,铝硅比5.0 品位的矿石基本位于450 元/吨左右裸价到厂,较之前涨幅在30 元/吨左右;贵州地区含铝60%,铝硅比6.0 品位的国产矿石基本位于320 元/吨左右裸价到厂。

(四)电解铝产能:电解铝复产依旧缓慢

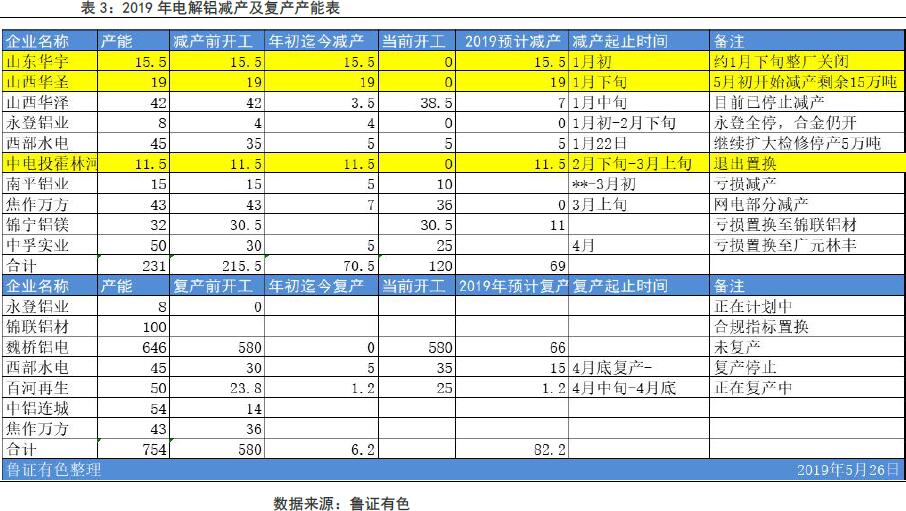

鲁证期货整理产能方面,截止本周五,国内电解铝开工产能3635.15 万吨(部分产能有修正),较上周同期持平,华圣停产,溢鑫、德保百矿达产,中铝华润继续缓慢投产。

新增产能方面,美鑫、百矿投产进度缓慢;新恒丰在建设中。截止目前新增产能107.9 万吨。

复产方面,魏桥复产未启动,西部水单复查停滞,因氧化铝价格暴涨,已复产约5 万吨。截止目前累计复产6.2 万吨,全部来自青海,甘肃东兴、连城复产预期下降。

减产方面,山西中铝华圣铝业本周五基本停产完毕,年内累计停产19 万吨,22万吨产能指标已全部转移置换。截止目前累计减产70.5 万吨,其中山东华宇、山西华圣、中电投霍林河等三家铝厂全部停产置换。

二、行情预测:氧化铝上涨、铝锭库存去化支撑价格偏强

当前贸易战因素仍然存在,不过整体影响趋弱,但贸易战对经济增长的影响不容忽视,目前国内经济下行压力有所增加,汽车消费、工业生产都有疲软,因此接下来更多数据表明经济下行压力叠加贸易战可能对市场避险情绪有更多推动作用,下周五国内制造业PMI 数据有一定指示作用。

基本面方面,氧化铝和电解铝均面临供给短缺,氧化铝缺口主要受减产导致,不确定性高,氧化铝在铝价成本支撑作用较强。电解铝产能复产、新增缓慢,短期增加可能性小,缺口仍将维持较高预期,导致去库存维持较高速度,但随着消费放缓,上诉缺口将有所缩窄,预期淡季可能仍维持偏短缺,库存去化超预期将支撑铝价偏强运行。

逻辑:电解铝产能回升缓慢,供给短缺导致铝锭库存高速去化利好铝价,且氧化铝价格上涨令电解铝成本支撑强劲,现货、当月升水支撑铝价上涨;但中远期缺口缩窄、需求放缓,特别是贸易战、经济下行压力打压价格上涨空间,拖累市场情绪,预计短期价格维持偏强上行态势。

策略:14000-14500 区间操作,偏多为主。

三、一周价格回顾

四、一周重点新闻

1.新规前景不明中国废金属进口锐减

7 月1 日将执行的“废六类”转限制类进口政策的不确定性或将影响未来废金属进口量。铝废碎料列入限制进口类固体废物。

2. 百色市与吉利科技集团合作签约汽车轻量化铝合金项目

5 月21 日,百色市政府与吉利科技集团有限公司签署汽车轻量化铝合金项目合作协议,根据协议,吉利科技集团与百色市将共同推动汽车轻量化铝合金的研发、生产,助力百色打造生态型铝产业示范基地建设,推动百色市铝产业转型升级和经济高质量发展。

3. 西部水电计划逐步对此前关停的15 万吨电解铝产能复产

5 月21 日,中信建设在安哥拉兴建的铝合金型材厂投产。该厂由中信建设公司投资兴建,总投资额4000 万美元,占地19.6 公顷,于2016 年6 月正式开工建设,2018 年4 月建成完工,9 月完成设备调试,投产后预计每年可生产8000 吨型材产品和2000 吨门窗产品。

4.挪威海德鲁获全面重启Alunorte 氧化铝厂产能

挪威海德鲁:巴西贝伦联邦法院已于5 月20 日通过刑事诉讼解除Alunorte 氧化铝精炼厂生产禁令,允许该厂恢复正常生产。Alunorte 年产能为630 万吨,预计在两个月内达到75-85%的利用率。

5.IAI:4 月全球原铝产量降至520.3 万吨

国际铝业协会:4 月全球原铝总产量降至520.3 万吨,3 月修正后为537.9 万吨。不含中国和未报告地区在内,4 月全球原铝产量为211.3 万吨,较3 月减少7.8万吨。4 月预估中国产量降至294 万吨,3 月修正后为303.8 万吨。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!