其他频道

一、一周市场综述:

本周现货铝价震荡回落,市场货源充足,交投活跃,下游企业采购积极性明显提升。

2、一周相关市场表现

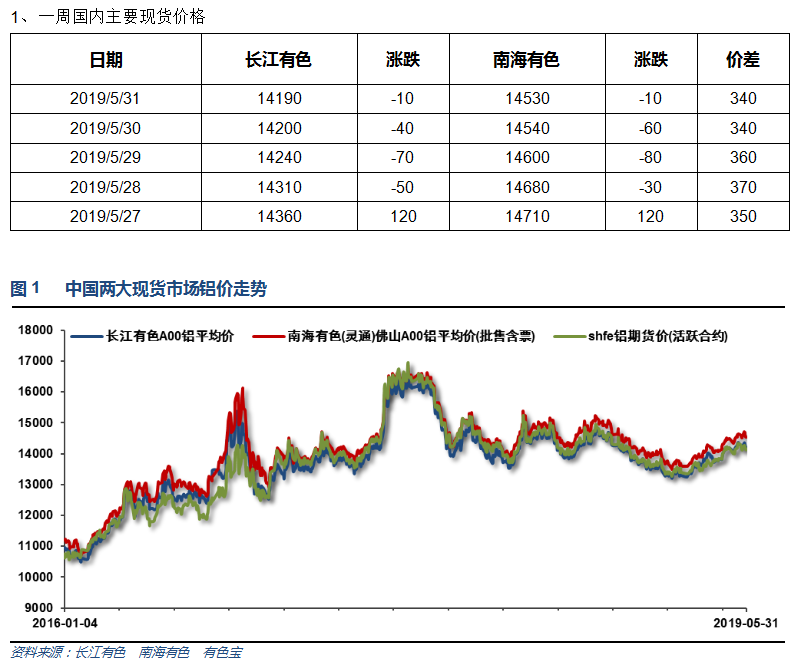

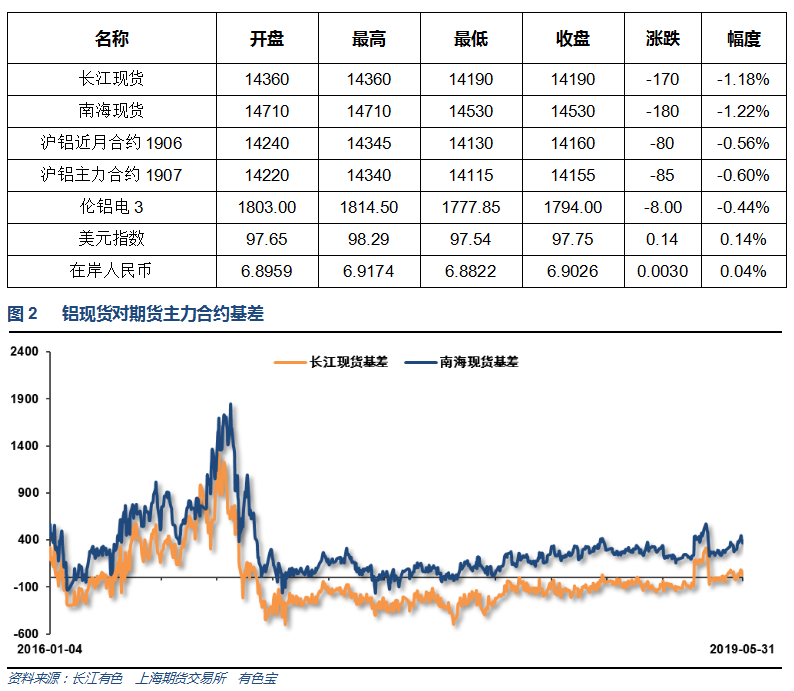

本周现货表现偏弱,基差方面,长江保持小幅升水,南海升水走高至400左右

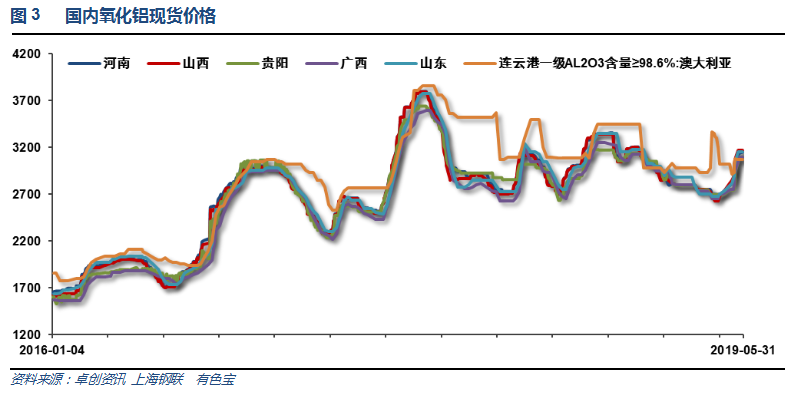

本周氧化铝价格基本稳定

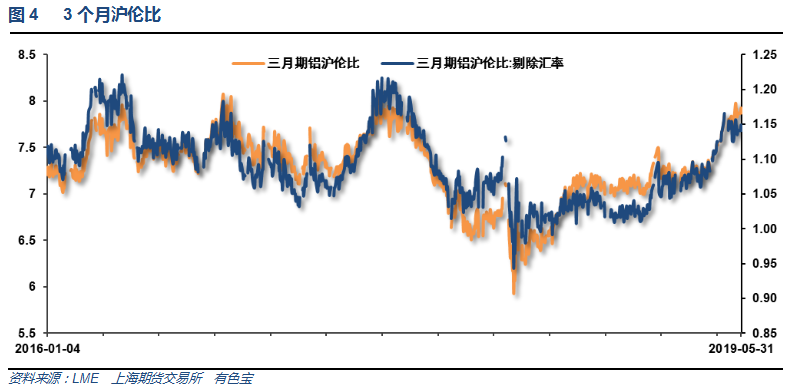

本周沪伦铝整体震荡,沪伦比持续保持至7.8左右

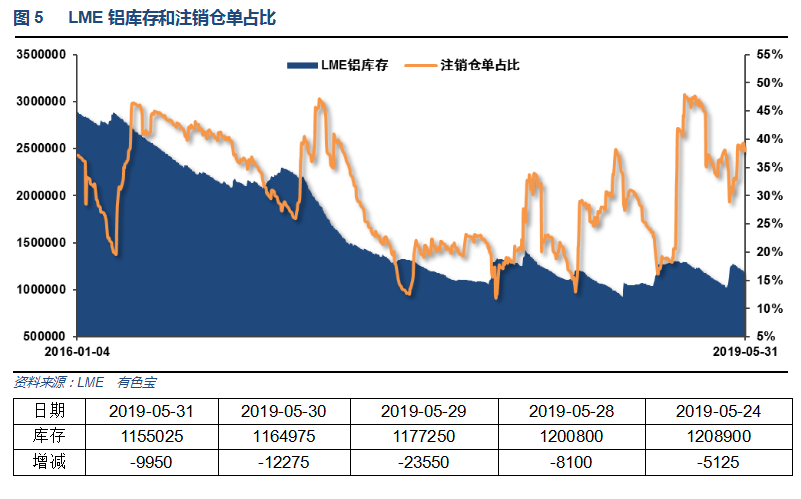

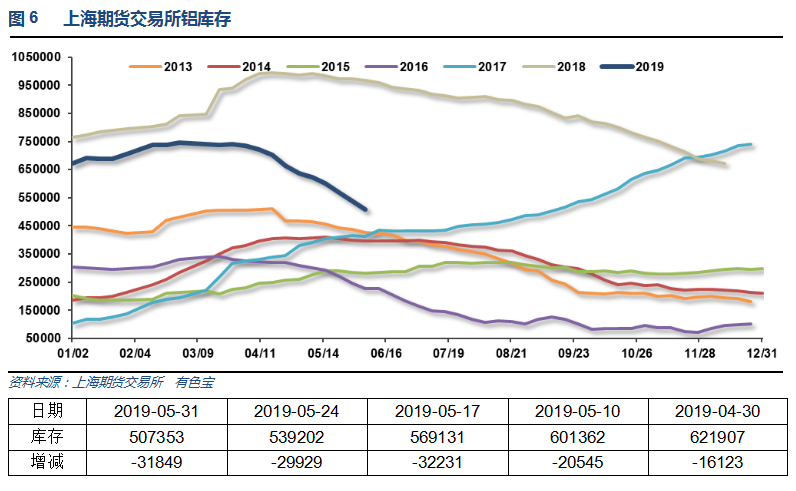

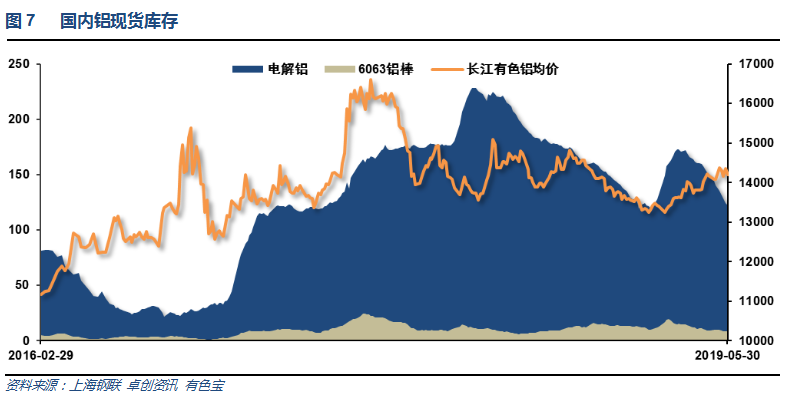

3、每周库存变化

伦铝库存连续下降至115万吨,注销仓单至38%左右

上期所铝库存保持快速下降,至51万吨以内

铝锭库存下降至122万吨,铝棒库存回落至8.4万吨左右。现货去库存进展顺利

二、一周要闻回顾:

1、美国4月耐用品订单环比下滑2.1%,预期-2%,前值2.6%修正为1.7%。美国4月扣除运输类耐用品订单环比0.0%,预期0.2%,前值0.3%修正为-0.5%;美国4月扣除飞机非国防资本耐用品订单环比-0.9%,预期-0.3%,前值1.4%修正为0.3%;美国4月扣除国防的耐用品订单环比-2.5%,前值2.2%。

美联储发布贴现利率政策会议的纪要文件:所有12家地方联储在FOMC举行4月30日-5月1日货币政策会议之前支持维持贴现利率政策不变。在美联储贴现利率政策会议上,没有成员要求调整(贴现)利率。

美国一季度实际GDP年化季环比修正值3.1%,预期3%,初值3.2%。

美国4月商品贸易逆差721亿美元,预期727亿美元,前值714亿美元。

美国一季度个人消费支出(PCE)年化季环比增长1.3% , 预期1.2% , 前值1.2%。

一季度核心个人消费支出(PCE)物价指数年化季环比下修至1%,低于初值1.3%,创下三年来最低水平,并低于美联储2%的通胀目标。

美国5月25日当周首次申请失业救济人数21.5万人,预期21.4万人,前值21.1万人。

【美联储宣布缩表计划结束之后的债券购买计划】美国纽约联储表示,美联储将通过二级市场把机构债券和住房抵押贷款支持证券(MBS)的本金再投资国债,此行动将从2019年10月份开始。对美债的再投资将从属于每个月200亿美元的上限,任何超出的金额都将被再投资到机构MBS。计划10月11日发布购买操作的首批安排。见闻注:FOMC已经宣布,9月份将结束缩表行动。

美国4月PCE物价指数环比 0.3%,预期 0.3%,前值 0.2%。美国4月PCE物价指数同比 1.5%,预期 1.6% ,前值由1.5%修正至1.4%。

美国4月个人消费支出(PCE)环比 0.3%,预期 0.2%,前值由0.9%修正至1.1%。美国4月实际个人消费支出(PCE)环比 0%,预期 0%,前值由0.7%修正至0.9%。美国4月个人收入环比 0.5%,预期 0.3%,前值 0.1%。

2、中国4月规模以上工业企业实现利润总额5153.9亿元,同比增速下降3.70%,较前值13.90%出现明显回落。1-4月全国规模以上工业企业利润总额18129.4亿元,同比下降3.4%,1-3月下降3.3%。规模以上工业企业实现营业收入32.84万亿元,同比增长5.1%;发生营业成本27.71万亿元,增长5.3%;营业收入利润率为5.52%,同比降低0.48个百分点。

【统计局:3、4两月工业企业利润平均增长5%】由于4月1日起实施增值税税率下调,导致4月份部分工业产品需求在3月份提前释放,加之同期基数较高,4月份规模以上工业企业利润同比下降3.7%,与3月份相比波动较大。但从平均增速看,3、4两月利润平均增长5.0%

中国5月官方制造业PMI 49.4,低于预期的49.9,较前值的50.1回落,创3个月新低,并为同月历史最低值。5月官方非制造业PMI 54.3,持平于预期的54.3,较前值的54.3持平。中国5月官方综合PMI 53.3,前值 53.4。

【商务部:中国将建立不可靠实体清单制度】商务部新闻发言人高峰今天下午发布,根据相关法律法规,中国将建立不可靠实体清单制度,对不遵守市场规则、背离契约精神、出于非商业目的对中国企业实施封锁或断供、严重损害中国企业正当权益的外国企业、组织或个人,将列入不可靠实体清单。具体措施将于近期公布。

3、5月26日18时03分,河南神火煤电股份有限公司下属永城铝厂电解四车间 4003#电解槽发生侧部漏炉,高温液铝流入电解槽下部,引发火灾。据该公司27日公告显示,事故导致永城铝厂在产的25万吨产能已暂时停产,事故共造成3台电解槽损毁。上期所27日也发布公告表示,河南神火煤电股份有限公司“如固”牌重熔用铝锭为所内注册品牌,其下属永城铝厂注册产能为20万吨,占所内铝期货注册总产能约2.45%。

根据百川统计,2019年中国电解铝已建成待投产的新产能351.55万吨,已投产81.8万吨,另有新产能269.75万吨待投产。此外,2019年中国电解铝待复产规模144万吨,已复产0.5万吨,待复产143.5万吨。

CRU:2019年,全球铝市场需求量将比产量高出160万吨,且这种供不应求的状态将持续到2023年。2019年第四季度LME期铝将涨至2000美元/吨,2020年第四季度将涨至2100美元/吨。

三、期货价格分析:

图8:伦铝指数周线图

图9:沪铝指数周线图

四、下周铝价分析:

本周现货铝价震荡回落,市场货源充足,交投活跃,下游企业采购积极性明显提升。

行情图表来看,伦铝保持偏弱震荡,考验支撑下沿;沪铝保持上涨通道中震荡回落

宏观面来看,本周公布的美国经济数据整体向好,中国经济数据继续不佳。中国拟建立不可靠实体清单制度反制美国,中美贸易战继续升级。行业基本面来看,国内期现货库存继续快速下滑,环保因素导致氧化铝涨价暂缓脚步。期货盘面来看,沪铝中期涨势暂未跌破,但短线连续上冲受阻震荡回落。下周铝价料继续震荡调整,仅供参考。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!