其他频道

1.行情回顾

本周,沪铝主连开盘价 14165 元/吨,收盘价 13950 元/吨,周跌 205 元/吨,或 1.45%。波动范围 13950~14220 元/吨。成交量减少 83462 手至 558590 手,持仓量减少 21154 手至 218658 手。

图表 1 沪铝主连合约走势

本周,美元指数回落,开盘价 97.834,收盘价 96.586,周跌 1.160 或-1.19%。波动范围:97.85~96.451。

图表 2 美元指数走势图

外盘方面,本周伦铝开盘价 1794 美元/吨,收盘价 1760.5 元/吨,周跌 33.5 美元或1.87%。波动范围:1757~1803.5。成交量增加 19421 手至 55617 手。持仓量增加 67 手至 68.5万手。

图表 3 伦铝走势图

2.基本面分析

2.1 国内基本面分析

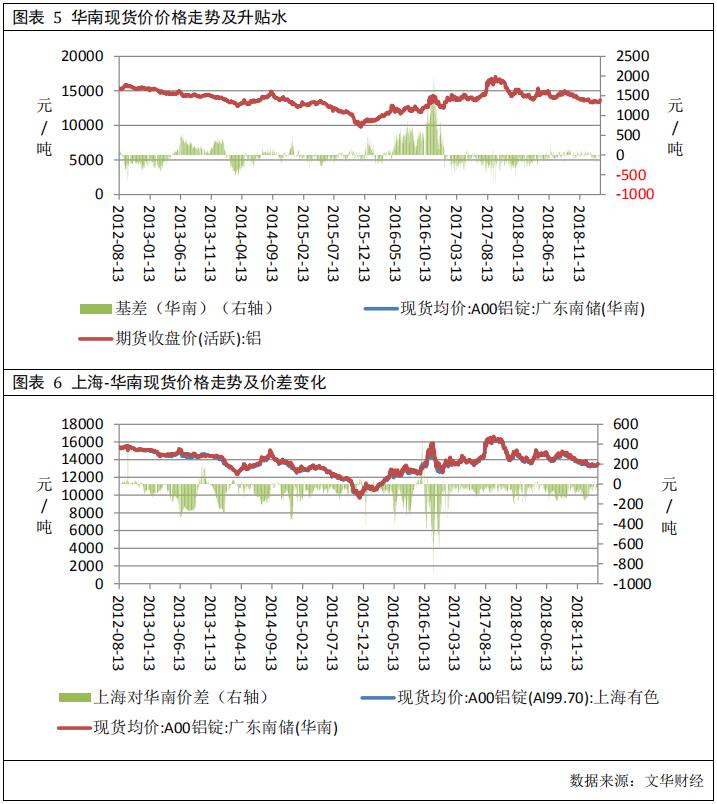

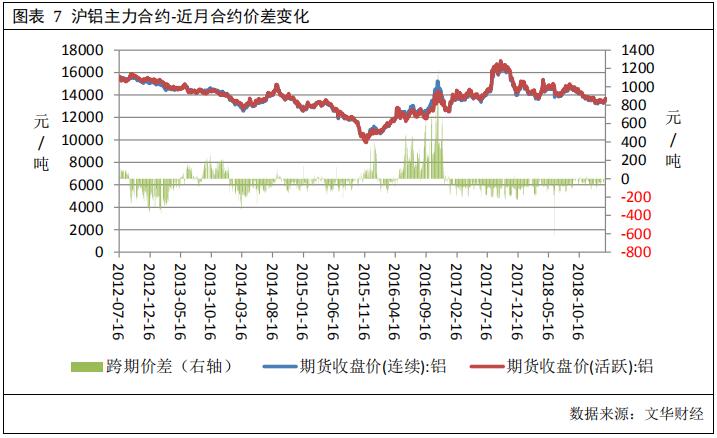

2.1.1 现货价格及价差变化

上海地区现货均价为 14110 元/吨,较上周上涨 30.00 元/吨,波动范围:14070~14180元/吨上海地区现货升水期货 62.50 元/吨,较上周走强 29 元/吨,波动范围:25~120 元/吨。

华南地区现货均价为 14182.5 元/吨,较上周上涨 28.00 元/吨,波动范围:14140~1424元/吨。比上海地区高 72.50 元/吨,价差较上周缩小 2.00 元/吨。华南地区现货升水期货135.00 元/吨,较上周走强 27.00 元/吨,波动范围:105~190 元/吨。

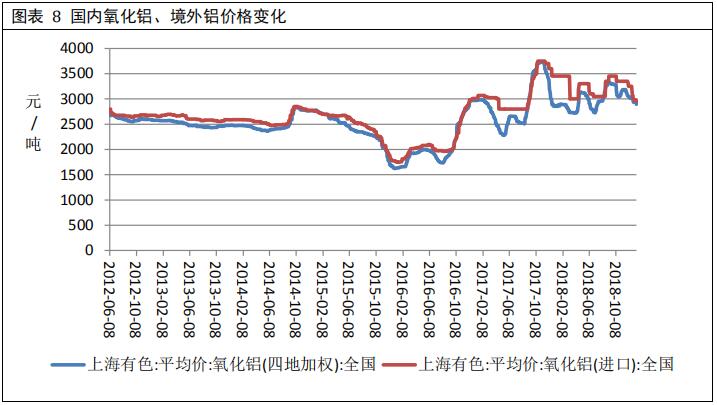

2.1.2 跨期价差变化

跨期价差方面,本周近月合约升水于主力合约,均值为 25.00 元/吨,环比上周走强 17.0元/吨,波动范围 10~40 元/吨。并未有跨期套利机会。

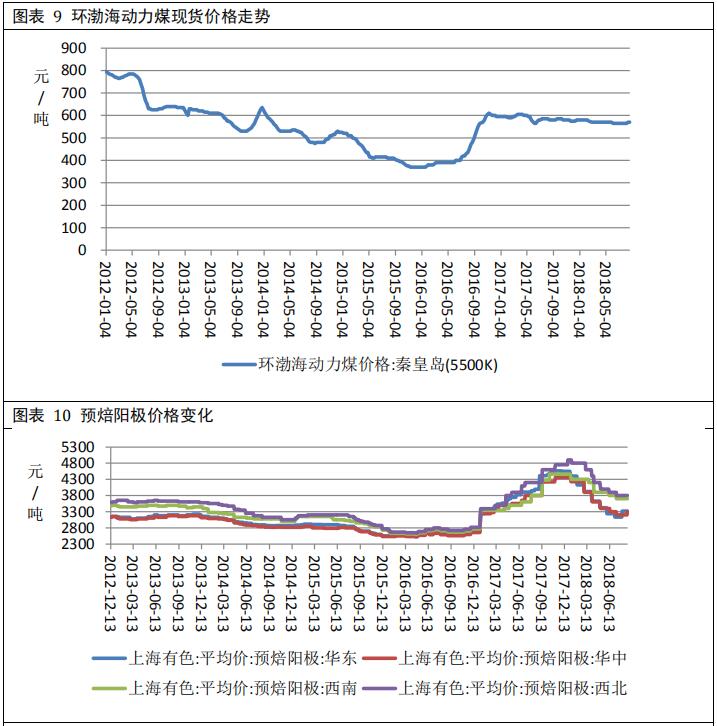

2.1.3 电解铝生产成本分析

本周,国内氧化铝均价为 3171.25 元/吨,较上周上涨 2.25 元/吨。2018 年同期氧化铝价格为 2950 元/吨。本周氧化铝均价处于近 5 年的第 1 高位。

到港氧化铝均价为 3070.00 元/吨,较上周无变化 2018 年同期均价为 3100 元/吨。本周到港氧化铝均价处于近 5 年的第 2 高位。

截至 4 月 26 日,铝土矿均价为 53.33 元/吨,较上周无变化。2018 年同期均价为 51.67元/吨。2018 年同期均价为 51.67 元/吨,当前价格处于 5 年同期的第 3 高位。

本周,环渤海动力煤 5500K 现货均价为 577 元/吨,较上周 139.00 元/吨。本周价格处于 5 年同期的最低位。

预焙阳极均价为 3427.50 元/吨,较上周上涨 25.00 元/吨。波动范围 3162.5~3700 元/吨。本周均价处于 5 年同期的第 3 高位。

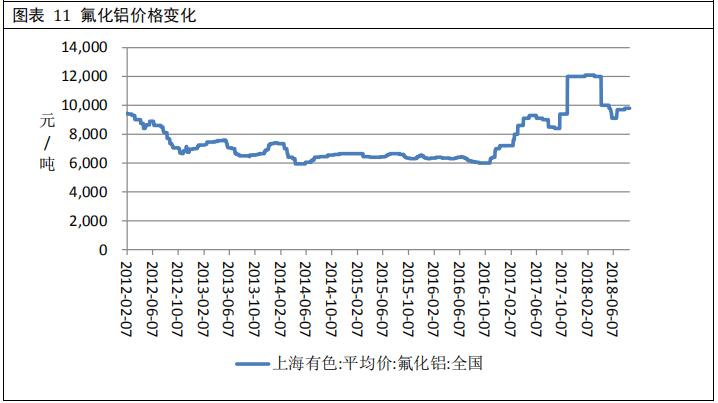

氟化铝均价为 8900 元/吨,较上周无变化。本周均价处于 5 年同期的第 3 高位。

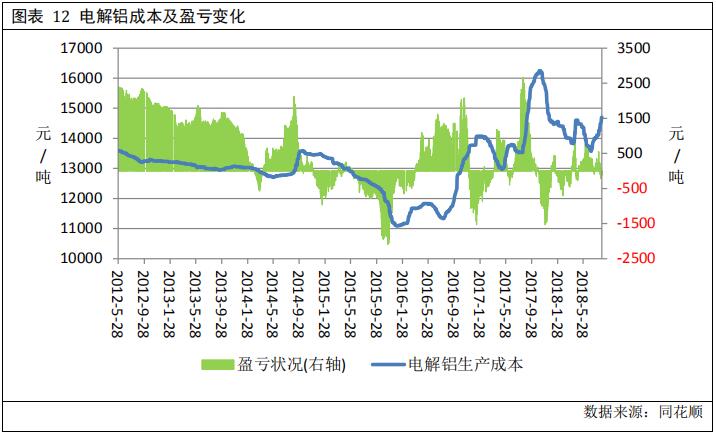

生产成本方面,本周电解铝生产平均成本为 14380.12 元/吨,较上周上涨 4.35 元/吨电解铝平均亏损 270.12 元/吨,盈利水平较上周下降 154.35 元/吨。本周电解铝生产成本处于 5 年的最高位电解铝盈利水平处于 5 年的最低位。

2.1.4 库存分析

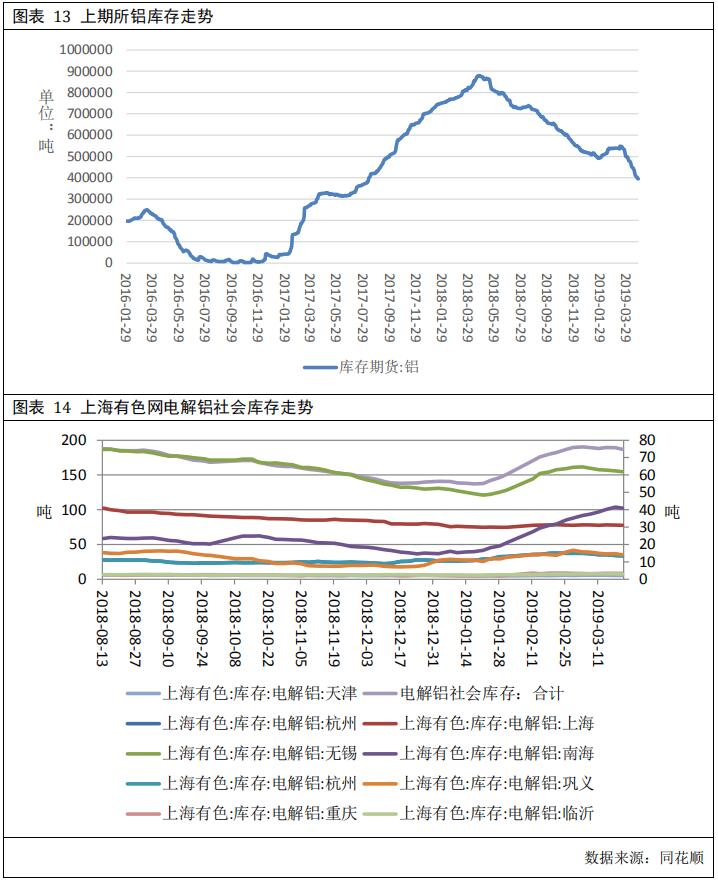

截至 6 月 6 日,上海期货交易所铝库存为 476617 吨,较上周下降 30736 吨,目前库存小计水平位于 5 年同期的第 2 高位。其中期货库存为 217336 吨,较上周下降 30590 吨。2018年同期库存为 792802 吨,目前期货库存水平位于 5 年同期的第 3 高位。

社会库存方面,截至 6 月 6 日,SMM 统计的 5 地电解铝社会库存为 114.8 吨,较上周下降 6.40 吨。去年同期库存为 197.7 吨。当前库存处于 5 同期的第 3 高位。

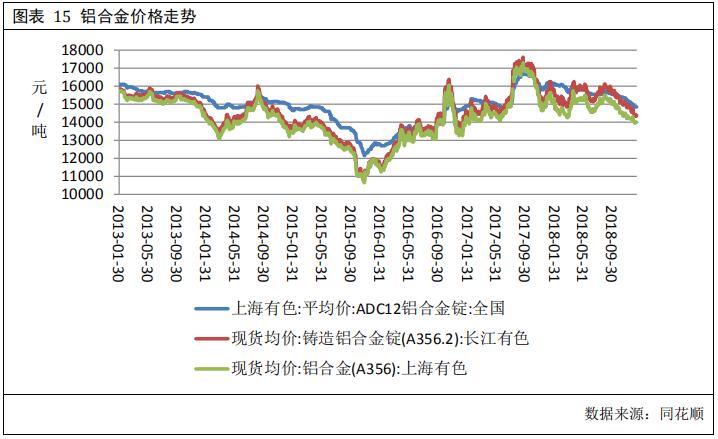

铝合金方面,本周 ADC12 铝合金锭全国均价为 15600 元/吨,较上周下跌 100 元/吨,或-0.64%。波动范围:15550~15650。

本周 A356.2 铝合金长江均价为 14350 元/吨,较上周下跌 100.00 元/吨,或-0.69%。波动范围:14300~14400。去年同期均值为 15550.00 元/吨。

本周 A356.2 铝合金上海有色均价为 14350 元/吨,较上周下跌 100.00 元/吨,或-0.69%。波动范围:14350~14400。去年同期均值为 15550.00 元/吨。

本周沪伦比值均值为 7.9148,较上周提高 0.0110,波动范围 7.8599~7.9734。本周沪伦比值高于近 6 年均值 7.3280。去年同期比值为 6.4212。

出口方面,截至 6 月 6 日,铝型材出口平均成本为 14774.22 元/吨,较上周下降 110.99元/吨,出口盈利为 724.18 元/吨,较上周下降 72.36 元/吨,铝型材出口盈利水平较高,为今年铝市的亮点,利好铝价。

2.2 境外基本面分析

2.2.1 境外现货升贴水

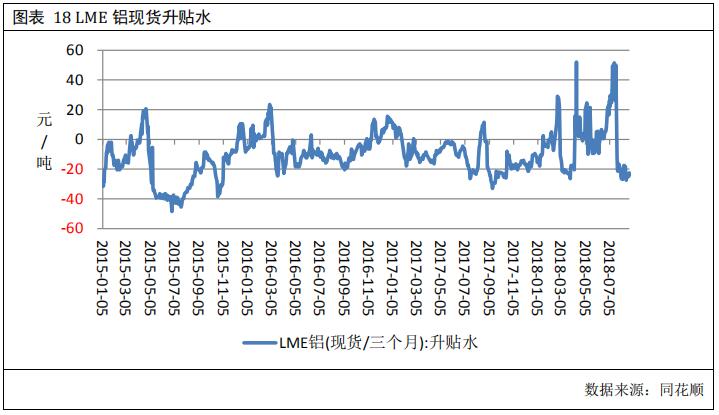

本周,伦铝现货升贴水均值为-27.60 美元/吨,较上周走弱 12.78 元/吨;波动范围:-31.25~-23.25。2017 年同期升贴水均值-1.82 美元/吨。本周升贴水均值处于 5 年同期的最低位。

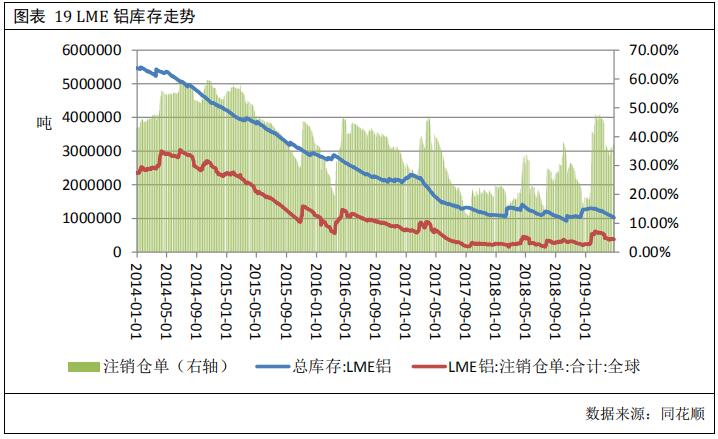

截至 6 月 6 日,LME 铝库存为 1114125 吨,较上周减少 40900 吨。注销仓单为 405300 吨,较上周减少 32100 吨,注销仓单占比为 36.38%,较上周降低 1.49 个百分点。本周库存水平处于近 5 年同期的最低位。

5.后市展望

综上所述,外盘库存偏低,对铝价有所支撑,贸易摩擦持续,利空伦铝。技术上看,周K 线跌破布林带下轨,KDJ 指标空头排列,预计下周伦铝承压运行,运行区间 1700-1800,关注宏观事件对伦铝的影响。

国内方面,进入消费淡季,需求端对铝价提振或有限,但是库存持续下降,对铝价有一定支撑。技术上看,周 K 线沿布林带下轨运行,MACD 指标绿柱放大。预计下周沪铝主力围绕 14000 一线运行。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!