其他频道

提要:5月以来,沪铝受宏观因素影响,系统性风险增大波动较为剧烈。中美之间有关关税问题的你来我往时刻牵动着市场神经,而铝及铝材作为第一批受到“关注”的贸易产品也是热度非常。在有色金属全体被打击的时候,铝是第一个企稳并且反弹的品种。这样强势的铝也是由于其基本面着实优秀所致。去库存速度明显加快,上游开工率仅是略有回升。原料端由于铝土矿的短缺以及安全环保等因素所造成的氧化铝供应减少,带动了氧化铝价格低位反弹,并且未来还有继续上行的空间。下游需求方面,房地产行业不温不火稳步发展,基建的发力将能带动部分需求增长。汽车产业虽然持续低迷,但随着各项刺激措施的出台以及落实,下半年预计将略有好转。目前沪铝最大的压力来自于电解铝新产能的释放速度,如果随着铝价的走高,产能释放速度加快,那么三季度还将有大幅回调的可能。从盘面上看,07合约依然维持着震荡上行的走势,关注逢低买入的操作机会,下方支撑位14100。

第一部分:铝期货及现货价格走势回顾

一、5月沪铝先抑后扬震荡整理

5月份,沪铝盘面在经历了五一假期之后的全市场大幅下挫后开启了宽幅震荡的格局,整体上重心略微下移。中美之间有关关税问题的你来我往时刻牵动着市场神经,在五一假期间事件开始发酵,五一结束后就立即反应到了盘面上。在系统性风险发酵过后,沪铝有别于其他有色品种开始了强势反弹,虽然后期也有两次回调,但依然是有色品种里最亮眼的存在。而伦铝方面则走势较为疲软,因为中美贸易问题,市场担忧全球原铝消费量,因此伦铝在5月依然是震荡偏弱的走势。截至5月31日,沪铝主连收盘在14155元/吨,月跌幅0.14%;伦铝收盘在1788美元/吨,月跌幅0.91%。

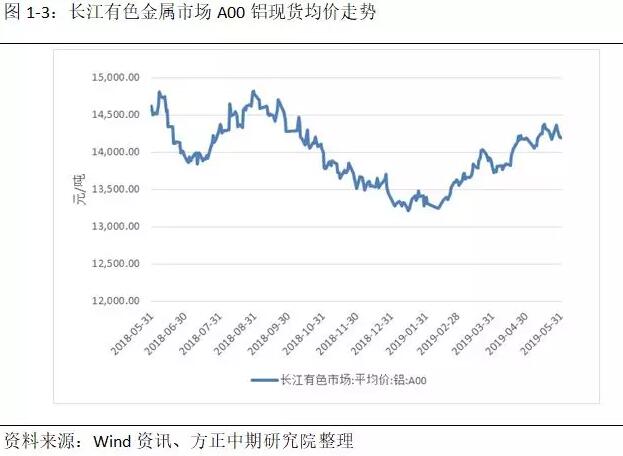

二、5月铝现货价格走势回顾

5月以来,国内铝锭现货报价走势先抑后扬,基本与盘面同步,整体依然与4月底时价格持平。长江有色金属市场A00铝现货报价从4月底的14190元/吨,震荡收盘在5月31日的14190元/吨,涨幅为0%。

另一方面,伦敦LME现货铝的价格走势与国内类似但是更加疲软,5月以来整体呈现震荡走弱的趋势。截至5月29日的报价在1770美元/吨,跌幅2.16%。

三、经济数据喜忧参半 联储继续宽松政策

美国劳工部最新数据显示,美国4月非农就业人口新增26.3万人,预期19万人,前值19.6万人。制造业就业人口增加0.4万人,预期1.0万人,前值-0.6万人,修正为0.0万人。4月美国失业率为3.60%,预期3.80%,前值3.80%。4月劳动力参与率为62.80%,预期63.00%,前值63.00%。平均每小时工资同比增幅为3.20%,预期3.30%,前值3.20%。美国4月非农就业好于预期,4月失业率降低至49年新低的3.6%,结合一季度GDP和3月消费等数据,说明美国经济增长基础坚实。

另外,国4月新屋开工季调后年化128.7万户,低于预期131万户,3月前值从131.9万户上修至133.6万户。这令4月新屋开工环比下降3.8%,远超预期的跌幅0.7%,前值由环比涨幅1.9%上修至3.6%。此外,美国4月营建许可135.2万户,略高于预期的135万户,3月前值由135.4万户上修为137.7万户。这令4月营建许可环比下降1.8%,略好于预期的降幅2.1%,前值由环比涨幅2.5%上修至4.1%。

日前美联储公布的5月会议纪要显示,委员们观察到,耐心决定未来联邦基金利率目标区间调整的方法,可能在一段时间内仍是适当的。会议纪要还称:“与会者继续认为,最有可能的结果是经济活动持续扩张,劳动力市场状况强劲,通胀率接近美联储2%的对称目标。”会议纪要指出,成员将低通胀数据归因于“特殊因素”,如服装成本大幅下降和投资组合管理服务。另外,需注意的是这次会议是中美贸易谈判之前进行的。整体而言,由于宏观数据喜忧参半,并且目前贸易形势较为紧张,美联储以及其他主要经济体的货币政策还将以宽松为主,但是大规模的放水也较难出现,预计未来美元指数还将维持高位震荡的走势。

第二部分:基本面因素分析

一、 铝材出口有所回落 铝土矿进口继续增加

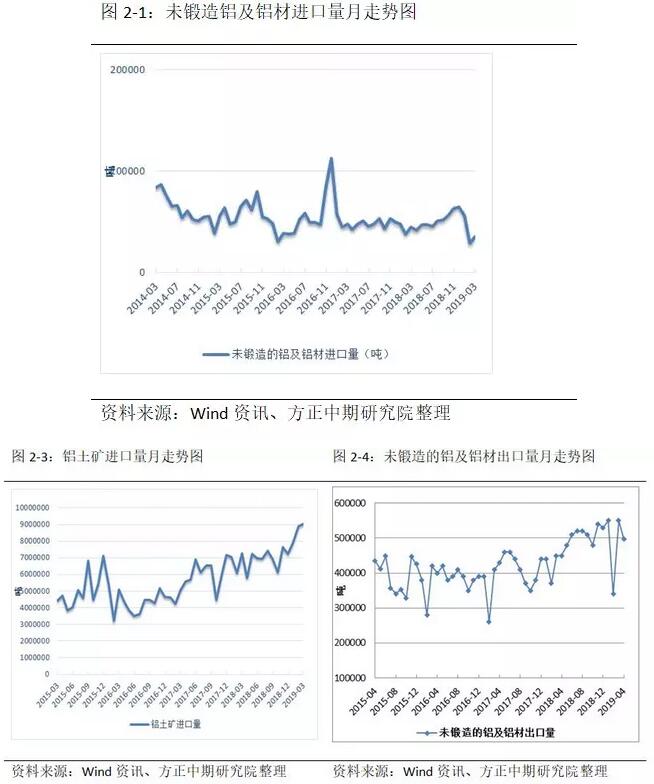

2019年4月,我国未锻轧铝及铝材出口量49.8万吨,同比增长10.4%,相比3月的54.6万吨减少4.8万吨,主因沪伦比值的持续抬升。2019年1-4月中国未锻轧铝及铝材出口量合计194万吨,同比增长12.8%。未来随着中美加征关税谈判的进展,以及“双反”等贸易壁垒的存在也将进一步影响进出口行情。

3月中国氧化铝出口总量为4439吨,同比下降14%,环比增加29%,随着外盘氧化铝价格的回落,3月氧化铝出口基本恢复至历史年度平均水准,1-3月累计出口150746吨。3月中国氧化铝进口总量为27155.71吨,同比大增233.59%,环比下降50.1%,1-3月累计进口159156吨。当月我国氧化铝进口同比大增主要是由于哈萨克斯坦为减轻对俄铝的依赖,进行多元销售,增加了对中国的出口所致。未来随着我国氧化铝价格的持续上涨,进口量或将进一步增加。

二、氧化铝产量有望回落

国家统计局数据显示,2019年4月我国原铝(电解铝)产量292万吨,同比增长3.9%;1-4月累计产量1148万吨,同比增长4.1%。按此计算,4月份原铝日均产量9.73万吨,远高于3月的9.29万吨,为历史第三高水平。这也说明今年以来的新增产能释放量还是相当可观的,未来随着铝价的持续高位,产量增长还将保持一定增速。

2019年以来,氧化铝产量持续高位运行,并且还有继续走高的趋势,这一情况也加剧了氧化铝的供应过剩,氧化铝价格持续走跌。但是进入5月份以后,由于安全环保等因素使得部分氧化铝产能关停整顿,给市场供应带来了较大影响,未来随着检查范围的进一步扩大,影响还将持续下去。中国4月氧化铝产量同比增加4.2%至627.6万吨,创2017年6月以来高位。今年1-4月份中国氧化铝产量累计约为2453.5万吨,较去年同期增加约13.2%,预计这一数字在5-6月份将会有所回落。

三、电解铝开工率逐步恢复

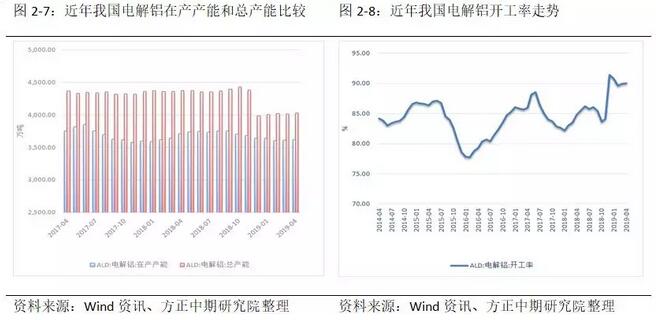

从阿拉丁的数据来看,电解铝总产能从去年12月开始有了大幅缩水,但是进入2019年,总产能以及在产产能又开始呈现正增长。这也说明去年低电解铝行业亏损所带来的大面积去产能停掉的大多是已关停产能,实际在产产能并没有出现大幅波动。另外,随着新增产能的逐步释放,今年内总产能依然将保持持续增长的态势。

从百川资讯的统计数据我们也了解到,截至2019年5月16日,中国电解铝有效产能4736.5万吨,开工3587.55万吨,开工率75.74%;2019年中国电解铝已减产量47.6万吨,已确定待减产量为10万吨,或减产但未明确数量为0万吨;2019年中国电解铝待复产规模涉144万吨,已复产0.5万吨,待复产143.5万吨;2019年中国电解铝已建成且待投产的新产能351.55万吨,已投产81.8万吨,新产能待投产269.75万吨,年内另在建且具备投产能力新产能105万吨,预期年内还可投产154.75万吨,预期年度最终实现累计236.55万吨。

三、沪铝库存加速下降助推价格

从近期情况来看,上期所铝现货库存在3月初达到峰值后开始震荡下行。伦铝更是从2月中旬开始,铝锭库存开始了持续下降。2019年春节前后7周,国内现货铝锭库存累积48.5万吨,环比增加38.4%,库存增速为近10年较低水平。由于假日因素,社会铝锭库存从1月中旬开始持续反弹。在假日因素影响过后,3月消费旺季到来也带来了原铝库存的再度下降,并且速度加快。种种迹象表明,原铝的去库存周期仍然在继续。

第三部分:下游消费分析

一、房地产市场发展稳中向好

国家统计局官网发布的数据显示,2019年1-4月份,全国固定资产投资(不含农户)155747亿元,同比增长6.1%,增速比1-3月份回落0.2个百分点。从环比速度看,4月份固定资产投资(不含农户)增长0.45%。其中,民间固定资产投资93103亿元,同比增长5.5%,增速比1-3月份回落0.9个百分点。

分产业看,第一产业投资3813亿元,同比下降0.1%,1-3月份为增长3%;第二产业投资51156亿元,增长2.8%,增速比1-3月份回落1.4个百分点;第三产业投资100778亿元,增长7.9%,增速提高0.4个百分点。

第二产业中,工业投资同比增长3.1%,增速比1-3月份回落1.3个百分点;其中,采矿业投资增长25.7%,增速提高10.9个百分点;制造业投资增长2.5%,增速回落2.1个百分点;电力、热力、燃气及水生产和供应业投资增长0.5%,增速回落0.2个百分点。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.4%,增速与1-3月份持平。其中,水利管理业投资下降4.9%,降幅收窄0.6个百分点;公共设施管理业投资下降0.4%,降幅收窄0.2个百分点;道路运输业投资增长7%,增速回落3.5个百分点;铁路运输业投资增长12.3%,增速提高1.3个百分点。

一季度基建投资超季节性走高以及房地产投资的稳定,是推动投资继续上升的动力。我们认为,上述两个因素近期依然有效,在房地产下游销售的带动下,房地产投资增长回落的风险缓解,同时基建投资也继续回升,投资端暂时没有太大忧虑,未来二三季度整体房地产投资也将整体向好。

二、汽车制造业低迷状态仍在持续

最新数据显示,2019年4月,从当月产销完成情况看,行业产销整体下降的趋势比1-3月没有有效缓解。尽管3月产销同比下降幅度比前2个月有收窄,但3月是一季度末的一个月份,企业有业绩考核需求,生产和批发有冲量的情况出现。从3、4月两个月的合计情况看,产销合计为461万辆和450万辆,比去年3、4月份合计分别下降8.3%和9.6%,尽管比1-2月累计分别缩小1.5个百分点和2个百分点,但降幅仍处于较高水平。

目前,市场低迷主要原因为消费信心不足,另外受国五国六标准切换的影响,以及对国家刺激消费政策期待等因素影响,消费者观望情绪明显。但随着国家减税、降费等一系列政策的逐步落地,基建投资对消费市场促进作用的逐步显现,未来二三季度汽车产业发展料将有些许好转。

第四部分:后市展望

5月以来,沪铝受宏观因素影响,系统性风险增大波动较为剧烈。中美之间有关关税问题的你来我往时刻牵动着市场神经,而铝及铝材作为第一批受到“关注”的贸易产品也是热度非常。在有色金属全体被打击的时候,铝是第一个企稳并且反弹的品种。这样强势的铝也是由于其基本面着实优秀所致。去库存速度明显加快,上游开工率仅是略有回升。原料端由于铝土矿的短缺以及安全环保等因素所造成的氧化铝供应减少,带动了氧化铝价格低位反弹,并且未来还有继续上行的空间。下游需求方面,房地产行业不温不火稳步发展,基建的发力将能带动部分需求增长。汽车产业虽然持续低迷,但随着各项刺激措施的出台以及落实,下半年预计将略有好转。目前沪铝最大的压力来自于电解铝新产能的释放速度,如果随着铝价的走高,产能释放速度加快,那么三季度还将有大幅回调的可能。从盘面上看,07合约依然维持着震荡上行的走势,关注逢低买入的操作机会,下方支撑位14100。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!