其他频道

氧化铝价格持续走低,成本端支撑弱化

前期受山西环保事件影响,国内氧化铝供应趋紧,原材料价格上涨刺激电解铝价格走高。随后国外海德鲁厂复产,氧化铝进口窗口打开叠加山西部分氧化铝厂复产,氧化铝价格回落导致电解铝成本端支撑弱化,同时库存去化幅度收窄,反映出需求端表现低迷,铝价跌破14000元/吨关口。短期来看,在宏观面下行压力加大,原材料价格走低叠加去库速度持续放缓的背景下,铝价或继续偏弱运行。

全球宏观下行压力加大

美国宏观数据整体表现较弱。最新公布的第一季度实际GDP终值年化季环比升3.1%,略低于预期3.2%,据惠誉预计,美国2019年GDP增速为2.4%,2020年为1.8%。此外,就业数据表现不佳,美国劳工部公布的数据显示,5月非农就业人口仅增加7.5万人,创最近三个月最低水平,且薪资增幅降温。终端需求亦表现弱势,5月ISM制造业指数不达预期,并创下2016年10月份以来新低,反应出经济呈现疲软。

国内方面,宏观数据继续走弱,政策面预期犹存。1-5月,全国规模以上工业企业实现利润总额23790.2亿元,同比下降2.3%,反映出国内工业运行走弱。房地产投资呈现回落,2019年1-5月份,全国房地产开发投资46075亿元,同比增长11.2%,增速比1-4月份回落0.7个百分点,房市无较大亮点。由于国内较为疲软的经济数据,市场对政策面托底预期较强。其中,6月份官方允许将专项债券作为符合条件的重大项目资本金消息刺激,引发市场对大规模基建的预期升温,市场预计基建规模或达到上万亿,此后,国务院常务会议部署推进城镇老旧小区改造,确定提前一年完成农村电网改造升级任务的措施,可以看出官方依然在政策面托底国内经济。

供应端压力趋缓

受环保督察影响,前期山西铝土矿供应趋紧,价格处于较高位置,为降低成本,当地生产企业多采用当地矿与进口矿配矿生产。中国5月份铝土矿进口量970.91万吨,同比增加33.18%,1-5月国内进口铝土矿总计4528.67万吨,同比18年增加35.5%。短期来看,随着铝土矿进口窗口持续打开,国内铝土矿供应趋紧的态势将得到缓解。

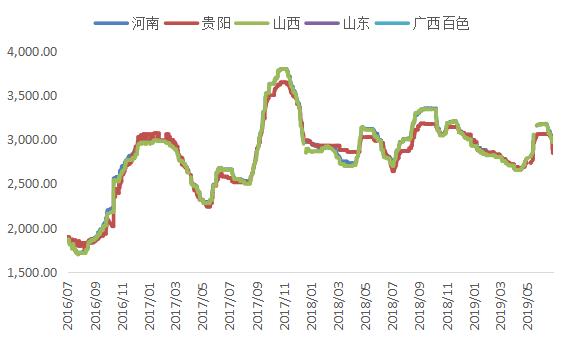

目前山西地区由环保导致的减停产情况除交口信发外,其他企业目前均已经基本恢复,预计交口信发的全面复产要等到四季度。自海德鲁复产消息出来之后,国内氧化铝开始进入下跌通道,目前山西一级氧化铝报价2834元/吨,贵阳一级氧化铝报价2845元/吨,河南一级氧化铝报价2849元/吨,三地价格较峰值下跌200-340元/吨左右。而目前澳大利亚氧化铝FOB价格为323美元/吨,国外氧化铝价格持续下跌导致进口盈利窗口打开。6月氧化铝进口到港量预计约6-9万吨,伴随着氧化铝进口量持续增加,预计氧化铝价格有进一步承压。

去库幅度持续收窄

电解铝库存呈现下降态势,但去库幅度持续收窄。截止6月27日,据SMM统计国内电解铝社会库存(含SHFE仓单):上海地区20.8万吨,无锡地区35.3万吨,杭州地区6.0万吨,巩义地区10.1万吨,南海地区24.6万吨,天津5.4万吨,临沂0.7万吨,重庆2.2万吨,消费地铝锭库存合计105.1万吨,较上周四减少3.0万吨。

综上,在宏观面无较大亮点,叠加基本面呈现供需两弱的背景下,预计短期铝价维持偏弱概率较大,核心运行区间在13500-14000元/吨。从中长期来看,预计铝价在13500元/吨附近将受到较强支撑。

(作者单位:中信建投)

(责任编辑:简儿)

标签:中信建投期货

此信息仅供参考,据此入市,风险自担!