其他频道

铝周度观点

基本面概况

供需面:近两周内,铝厂意外事件集中,先是山东魏桥受洪水影响部分产能停产,据了解,洪水影响产能约60万吨,后续维修时间至少四个月。但由于魏桥有闲置产能存在,后续重点关注闲置产能的重启情况。上周一新疆信发突发事故,电解车间发生漏炉爆炸,该事故造成了约360多台500KA电解槽停产,停产电解铝产能约50万吨;紧接着四川阿坝铝厂因强降雨,部分电解槽停产,影响产能超2万吨。这三家企业累计影响产能约110万吨,这导致对供应端预期的修正。预计在未来一个月内供应端将呈现收紧的态势。消费端,将进入九月份,消费旺季临近,改善预期抬升,库存有望减少。

成本端:上周氧化铝三网均价出现连续小幅上涨,后续仍有小幅上扬预期,成本端支撑巩固。

宏观面

宏观面悲观,上周五晚间,中方反制措施出台,对美国750亿美元商品加征关税,中美贸易升级,加重市场的悲观情绪。另外,上周五美国公布的8月Markit制造业PMI初值降至49.9,为2009年9月以来首次跌至50荣枯线下方,经济面临压力引发对消费的担忧。总的来看,宏观面悲观,会压制铝价表现。

本周观点及操作建议

目前支撑铝价的关键因素在于供应端的意外事故导致短期供需缺口扩大,此外,临近9月,市场对消费端存在改善预期,库存有望转降。以上因素在短期内将支撑铝价。但中美贸易问题加剧,预计周初受宏观情绪拖累,铝价可能回调,之后待消息面消化,铝价有望上扬。操作建议:前期低位多单持有,关注回调后加多机会。

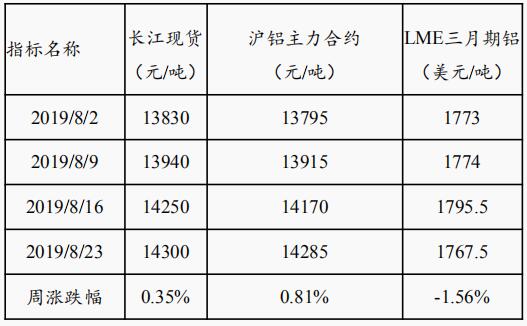

上周国内铝价继续受到意外事件驱动,创出年内新高,之后由于宏观情绪不振以及库存数据增加影响,铝价震荡回落。LME市场则表现疲弱,周跌幅超1.5%。

上周铝价回顾

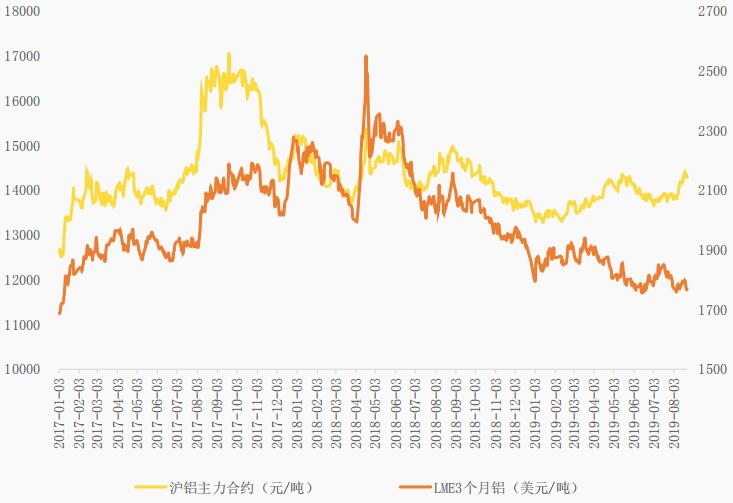

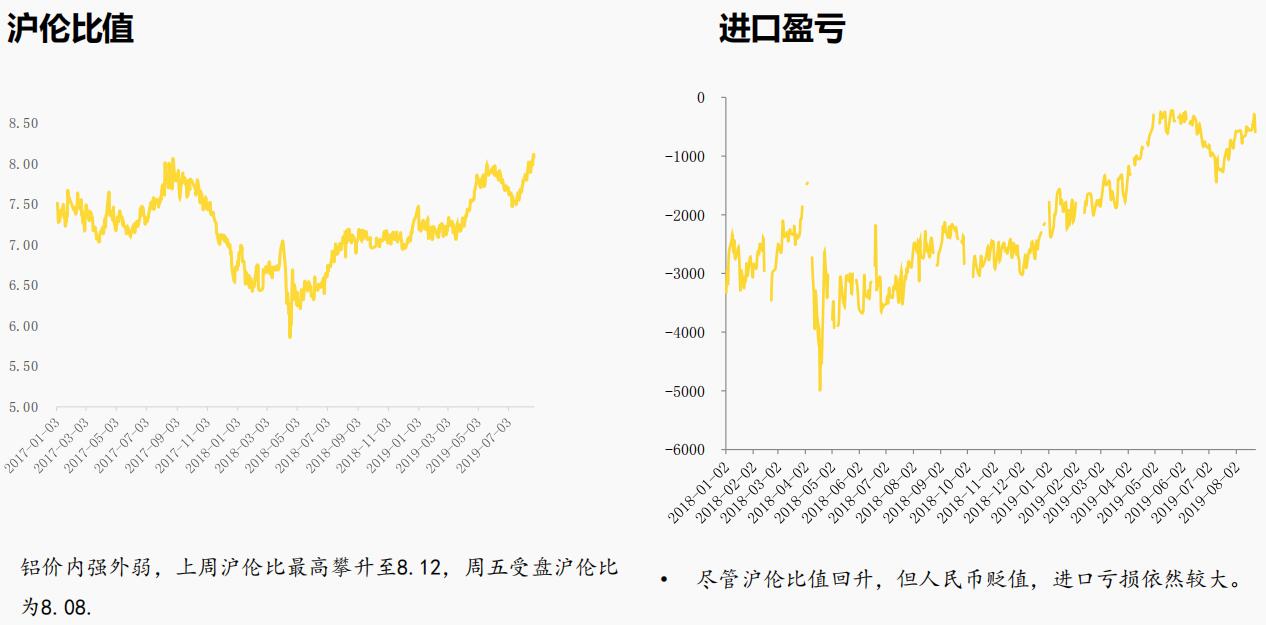

铝基本面数据图表

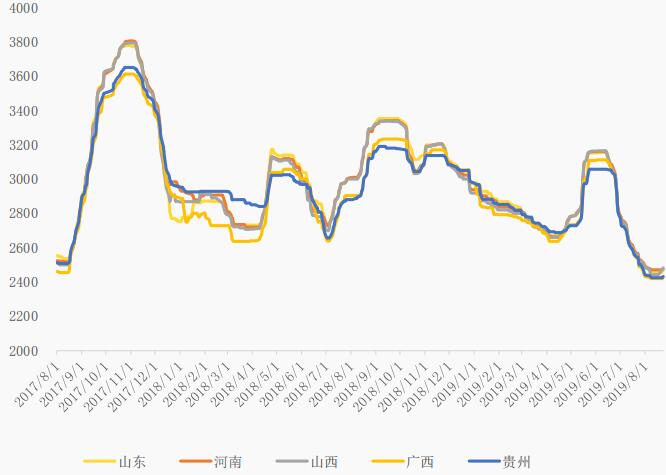

受山西地区减产消息影响,上周氧化铝价格止跌企稳,各地三网均价周环比上涨15元/吨,预计本周仍有望小幅上扬,但幅度不会太大。

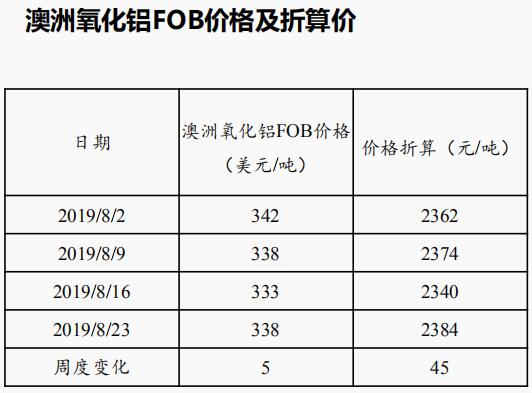

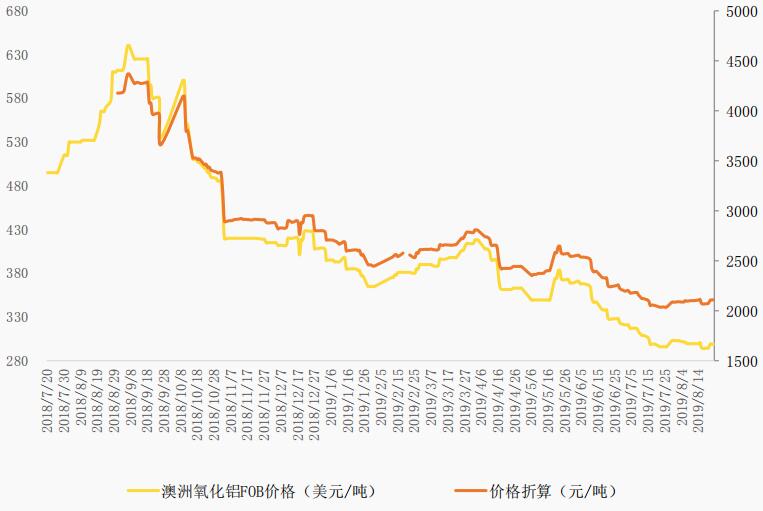

上周澳洲氧化铝FOB价格环比上涨5美元/吨,折合人民币2384元/吨(含税价),进口窗口依然开启。

持货商看好后市,挺价惜售,截止上周五现货升水扩大,为20元/吨。

随着铝价上涨,电解铝盘面测算利润已经扩大至1100元/吨上方。

根据百川资讯统计,今年以来累计减产产能为217.8万吨,仅8月份意外减产产能为110.3万吨;而今年以来新产能投产进度较为缓慢,为140.3万吨,即使考虑到复产产能,总能产能变动仍为负值。

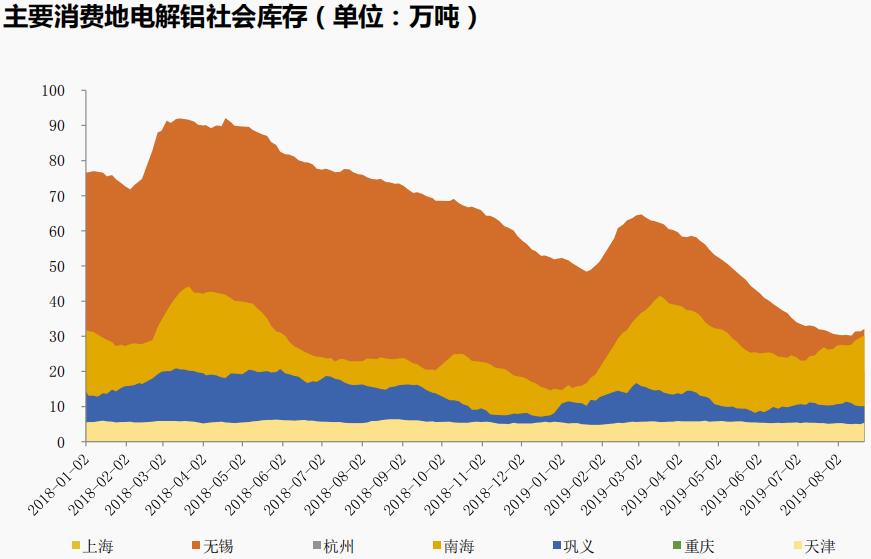

目前消费端仍然表现疲弱,库存有所累积,截止上周四为106.3万吨,周环比增加1.2万吨。但鉴于供应端突发事件导致供应端趋紧,以及消费端旺季临近,后续库存有望转降。

分地区来看,无锡、广东地区周内入库量增加,关注下游消费复苏程度。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!