其他频道

二、一周要闻回顾:

1、【美联储连续第二次降息:FOMC如期下调主要目标利率区间至1.75%-2.00%,但没有人认为2022年年底前会降息至1.625%之下】美联储决议声明:下调联邦基金利率目标区间25个基点,至1.75%-2.00%;将超额存款准备金利率(IOER)下调30个基点,至1.8%;下调贴现利率25个基点,至2.50%;下调隔夜逆回购利率30个基点,至1.70%。美联储预期表明,FOMC成员们在美联储是否需要进一步宽松方面存在意见分歧。七名成员预计2019年年底之前会降息至1.625%,没有成员预计2022年之前美联储会降息至1.625%下方。劳动力市场仍然强劲;家庭开支强劲,但(商业)投资和出口活动变弱。通胀维持在目标2%的下方。重申将“采取适宜的行动”,以维持经济扩张。基于调查的通胀预期几无变动,基于市场的通胀指标低位运行。乔治和罗森格伦反对美联储9月份降息,布拉德寻求降息50个基点。

【美联储主席鲍威尔9月新闻发布会要点总结】利率路径:美联储已经逐步转向更低的联邦基金利率路径;如果经济走软,预计可能需要进一步降息;当美联储认为已经采取足够多的宽松行动时,就会停止降息;负利率可能性:鲍威尔:如果美联储降息至零利率区间、且那是有效的,美联储就无需实施负利率。扩表问题:我们将回顾“何时扩大资产负债表”这个问题,恢复有机地扩大资产负债表的时间可能比我们之前所预想的要提前实施;贸易问题:特朗普政府的贸易政策正在拖累美国的经济前景;美联储独立性:重申美联储货币政策不受政治因素的影响(美联储9月宣布降息后不久、鲍威尔新闻发布会开始之前,特朗普宣称鲍威尔和美联储“没胆量”,啥也没干);地缘政治风险:从现在开始,很难对一年之后的利率保持坚定的预期;地缘政治事件加重了未来90天的不确定性。

美国8月营建许可 141.9万户,预期 130万户,前值 133.6万户。美国8月新屋开工 136.4万户,预期 125万户,前值 119.1万户。

美国8月成屋销售总数年化 549万户,预期 538万户,前值 542万户。美国8月成屋销售总数年化环比 1.3%,预期 -0.7%,前值 2.5%。

美国第二季度贸易逆差1282亿美元,预期逆差1274亿美元,前值为逆差1304亿美元。

2、欧元区8月CPI环比增加0.1%,预期增加0.2%,上月减少0.5%。 欧元区8月CPI同比增加1%,符合预期。

【美国宣布对伊朗央行等实体实施制裁】美国政府20日宣布对伊朗中央银行等3家伊朗实体实施制裁,称这是对沙特阿拉伯石油设施遭袭事件的回应。美国总统特朗普当天在白宫会见来访的澳大利亚总理莫里森时宣布了相关制裁。同时在场的美国财政部长姆努钦说,美方至此已切断伊朗所有的资金来源。特朗普随后在与莫里森的联合记者会上说,美国以其强大军力可以轻易对伊朗实施军事打击,但他在伊朗问题上目前表现了“极大克制”。据美国财政部当天发表的声明,美方此次制裁对象为伊朗中央银行、伊朗国家发展基金和一家伊朗企业。

【中美经贸副部级磋商在华盛顿举行】9月19日至20日,中美双方经贸团队在华盛顿举行副部级磋商,就共同关心的经贸问题开展了建设性的讨论。双方还认真讨论了牵头人10月份在华盛顿举行第十三轮中美经贸高级别磋商的具体安排。双方同意将继续就相关问题保持沟通。

3、中国8月社会消费品零售总额同比7.5%,预期7.9%,前值7.6%。中国1至8月社会消费品零售总额同比8.2%,预期8.3%,前值8.3%。

中国8月规模以上工业增加值同比 4.4%,预期 5.2%,前值 4.8%。中国1至8月规模以上工业增加值同比 5.6%,预期 5.8%,前值 5.8%。

中国1至8月全国房地产开发投资【前8月全国房地产开发投资同比增长10.5%】统计局数据显示,2019年前8月全国房地产开发投资84589亿,同比增速10.5%,前值10.6%,创年内新低。其中商品房销售面积101849万平方米,同比下降0.6%,销售额95373亿,增长6.7%。

发改委:8月份全社会用电量同比增长3.6%,增速比上月回升0.9个百分点;1-8月增长4.5%。

国家铁路货物发送量完成28731万吨,同比增加1875万吨、增长7%。1-8月,国家铁路货物发送量累计完成22.14亿吨,同比增长6.2%。

【经参报头版:万亿级投资加速释放 四季度稳投资冲刺大幕将启】从业内获悉,相关部委和各省已于日前对地方重大投资项目进行了一轮摸底,梳理重大项目清单、完善重大项目库,一大批具备开工条件的重大项目已提前启动、加速推进。相关部门也已下发通知,要求加快中央预算内投资计划分解,推进投资项目开工建设和计划执行进度。四季度稳投资冲刺大幕将启,在各方一起按下“快进键”的背景下,伴随专项债提速扩容等政策的发力,万亿级投资将加速释放。

4、世界金属统计局(WBMS)周三公布的数据显示,2019年1-7月原铝市场供应缺口为65.1万吨,2018年全年为缺口85.5万吨。2019年1-7月原铝需求量为3,650万吨,较2018年同期增加65.5万吨。2019年1-7月原铝产量同比增加78.3万吨。7月期间LME总库存亦增加,大多出现在马来西亚仓库。截至2019年7月末,总库存为189.95万吨,2018年末为242.9万吨。截至2019年7月末,伦敦、上海、美国及东京四个交易所持有的总库存量为143.0万吨,较2018年12月总量低52.1万吨。在消费量统计中未包含大量的未报告库存变动,尤其是亚洲持有的库存。整体上,2019年1-7月全球原铝产量同比增加2.2%。中国产量预估为2041.5万吨,当前占全球总产量的57%左右。中国表观需求比2018年1-7月增长7.5%。2019年1-7月中国未锻造铝净出口量为25.0万吨,去年同期为23.6万吨。2019年1-7月铝半成品净出口量为289.9万吨,去年同期为254.2万吨。欧盟28国原铝产量较去年低2.2%,北美自贸区(NAFTA)产量增长6.7%。欧盟28国需求量同比下滑19.5万吨。2019年1-7月全球需求量同比增长1.8%。2019年7月,原铝产量为525.58万吨,消费量为507.76万吨。

四、下周铝价分析:

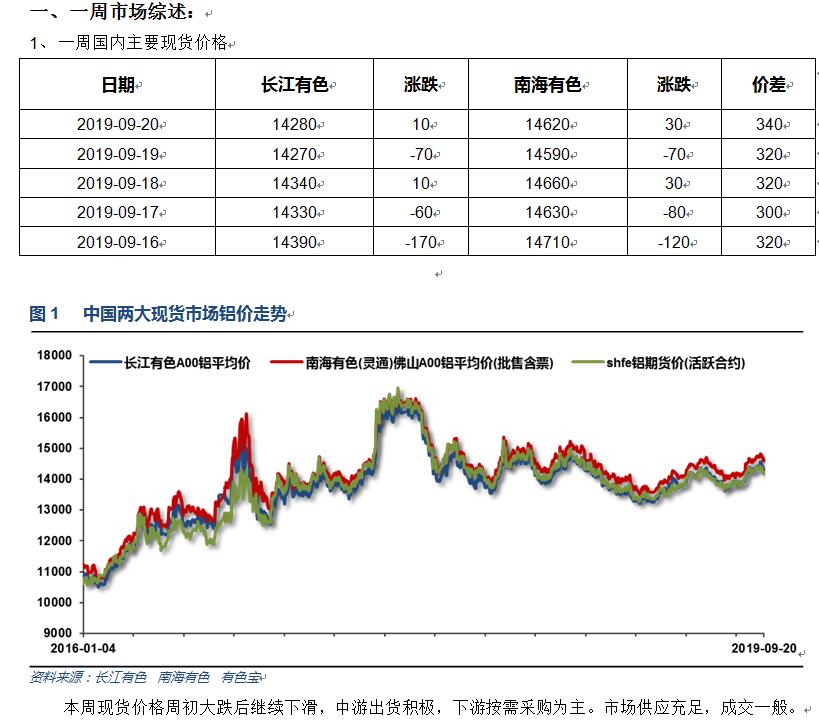

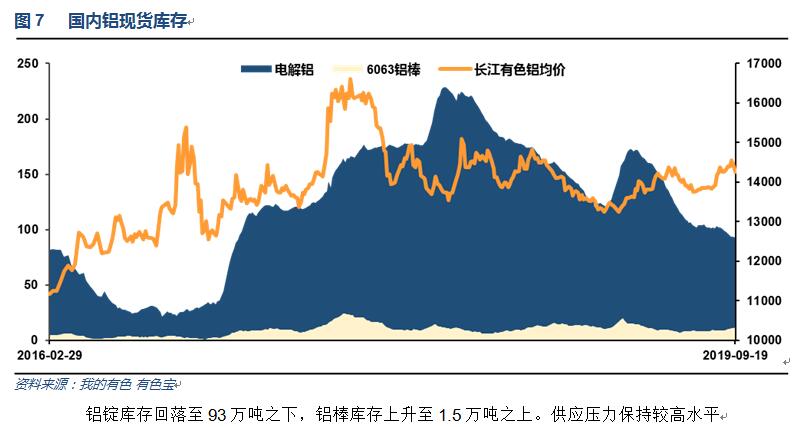

本周现货价格周初大跌后继续下滑,中游出货积极,下游按需采购为主。市场供应充足,成交一般。

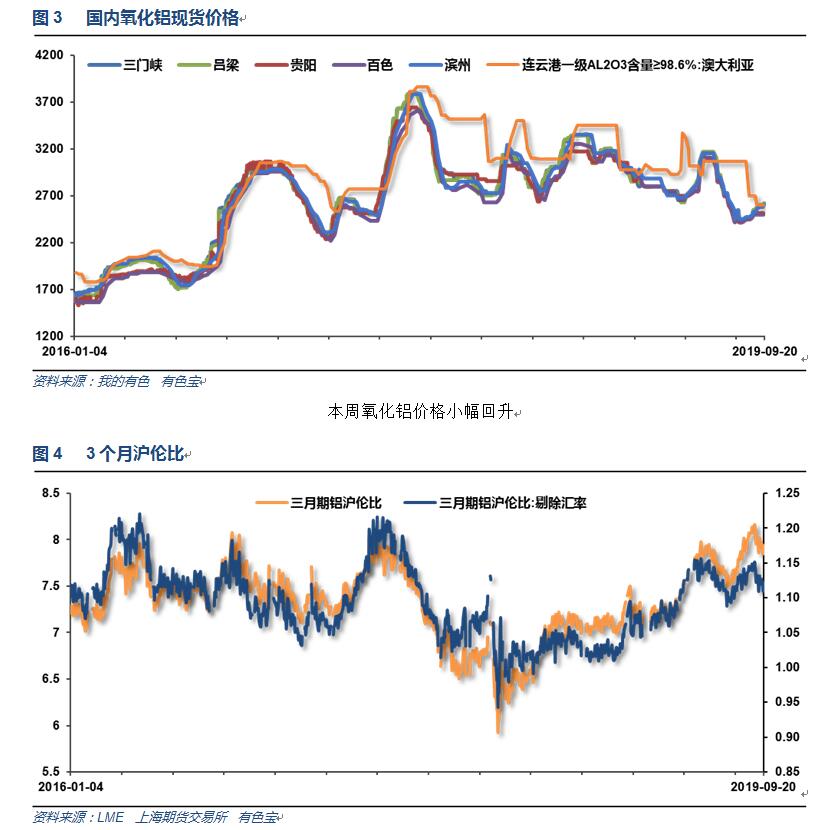

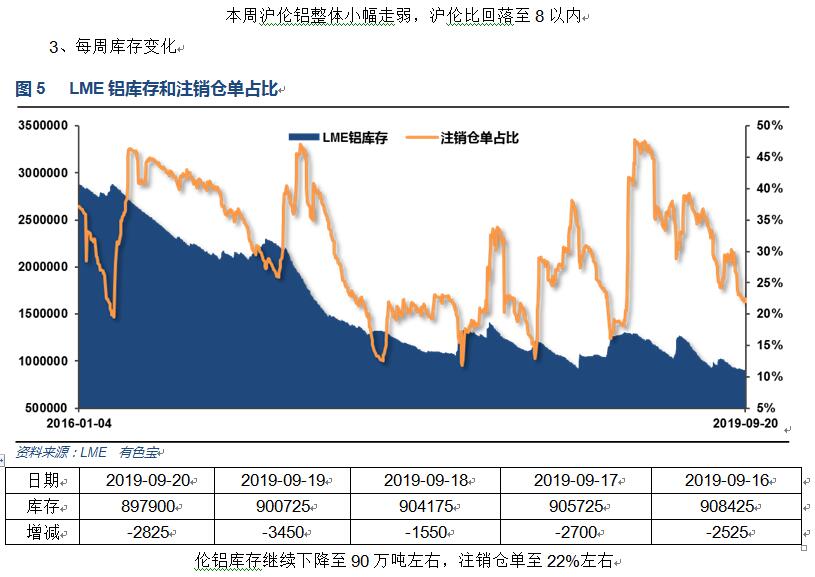

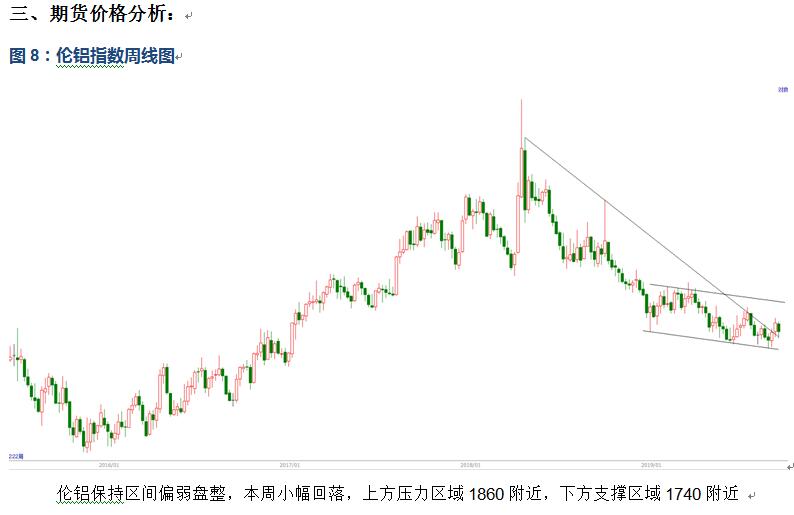

期货行情图表来看,伦铝保持区间偏弱盘整,本周小幅回落,上方压力区域1860附近,下方支撑区域1740附近;沪铝冲击14500受阻回落,中期缓涨趋势继续保持,短线保持震荡

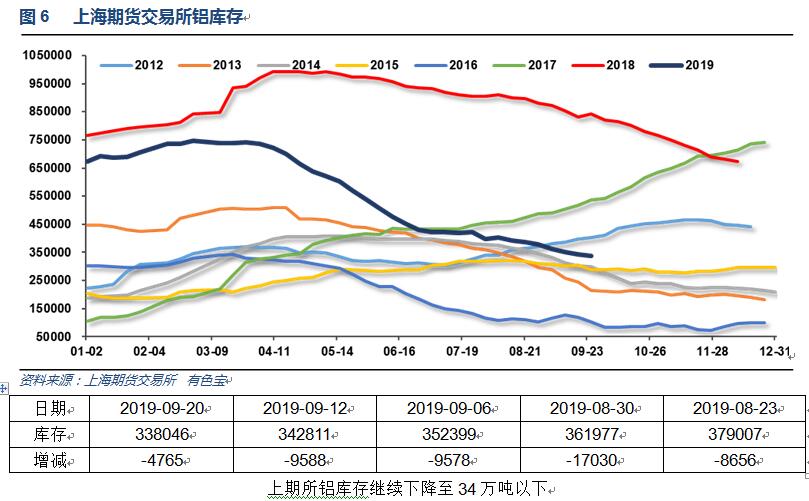

宏观面来看,美联储继续降息,符合市场预期,中美贸易谈判再度举行,市场静候结果。本周数据相对平淡。行业基本面来说,供应端库存保持压力,节前未见下游明显主动备货,市场成交多在中游之间。期货盘面来看,沪伦铝整体震荡回落,沪铝继续保持相对偏强,冲击14500压力较大,回落后关注市场后续表现。关注中美贸易谈判释放出的信号,下周铝价料继续盘整,仅供参考。

(责任编辑:盈盈)

标签:有色宝周报

此信息仅供参考,据此入市,风险自担!