其他频道

一、一周市场综述:

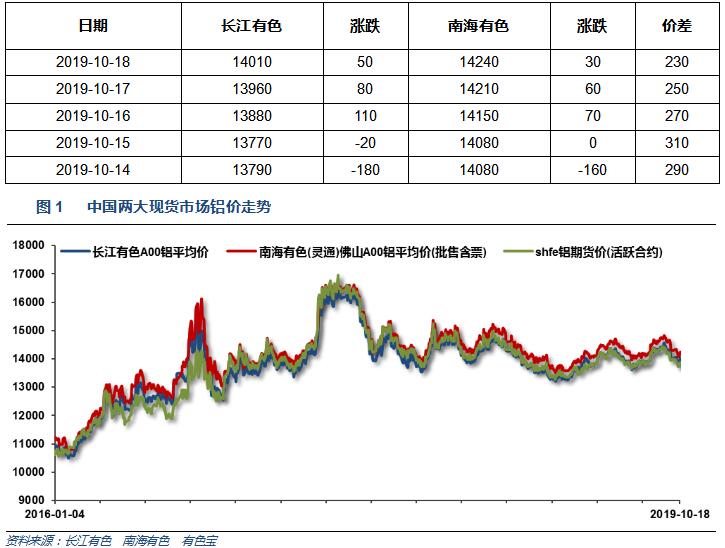

1、一周国内主要现货价格

本周现货价格震荡回升,周末长江重回14000。市场成交一般,下游企业接货意愿不强,按需采购为主。

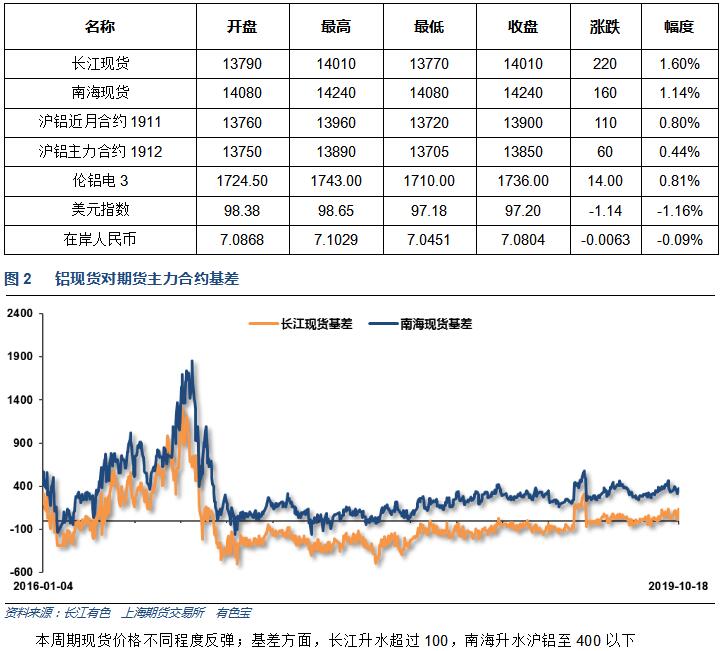

2、一周相关市场表现

3、每周库存变化

铝锭库存回升至94万吨之上,铝棒库存上升至14万吨之上。库存累积速度较快

二、一周要闻回顾:

1、美国9月新屋开工 125.6万户,预期 132万户,前值 136.4万户。

美国9月营建许可 138.7万户,预期 135万户,前值 141.9万户。

美国9月工业产出环比下降0.4%,预期下降0.1%,前值由增长0.6%修正至0.8%。制造业产出环比下降0.5%,预估下降0.3%,前值由增长0.5%修正至0.6%。

2、欧元区9月调和CPI同比终值 0.8%,预期 0.9%,初值 1%。欧元区9月调和CPI环比 0.2%,预期 0.2%,前值 0.1%。欧元区9月核心调和CPI同比终值 1%,预期 1%,初值 1%。

欧盟与英国政府就英国“脱欧”达成协议。

3、中国9月官方制造业PMI 49.8,预期49.6,前值49.5。中国9月官方非制造业PMI 53.7,预期53.9,前值53.8。中国9月官方综合PMI 53.1,前值53。

当地时间10月11日,美国总统特朗普在白宫椭圆形办公室会见正在华盛顿进行新一轮中美经贸高级别磋商的中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤。特朗普称美中两国已“非常接近”结束贸易战。

中国9月CPI同比 3.0%,预期2.9%,前值2.8%。中国9月PPI同比 -1.2%,预期-1.2%,前值-0.8%。【统计局:9月份猪肉同比上涨69.3% 影响CPI上涨约1.65个百分点】统计局:9月份,畜肉类价格上涨46.9%,影响CPI上涨约2.03个百分点(猪肉价格上涨69.3%,影响CPI上涨约1.65个百分点);禽肉类价格上涨14.7%,影响CPI上涨约0.18个百分点。

中国9月新增人民币贷款16900亿元人民币,预期13600亿元,前值12100亿元。中国9月社会融资规模增量22700亿元人民币,预期19000亿元,前值19800亿元。

中国9月M0货币供应同比4.0%,前值4.8%。 中国9月M1货币供应同比3.4%,预期3.4%,前值3.4%。 中国9月M2货币供应同比8.4%,预期8.2%,前值8.2%。

中国9月出口(以美元计)同比降3.2%,预期降2.8%,前值降1%;进口降8.5%,预期降6.0%,前值降5.6%。中国1-9月以美元计价出口同比下降0.1%,进口同比下降5.0%。

中国9月份以人民币计价出口同比-0.7%,预估为1.5%。中国9月份以人民币计价进口同比-6.2%,预估为-2.3%。

海关总署数据显示,前三季度,我国对前两大贸易伙伴欧盟、东盟分别进出口3.57万亿元、3.14万亿元,分别增长8.6%和11.5%,分别占我国外贸总值的15.6%和13.7%。同期,中美贸易总值2.75万亿元,下降10.3%

中国9月份发电量5908亿千瓦时,同比增长4.7%。1-9月份发电量52967亿千瓦时,同比增长3%。

9月份,全社会用电量6020亿千瓦时,同比增长4.4%;1-9月,全社会用电量累计53442亿千瓦时,同比增长4.4%。

中国1-9月城镇固定资产投资年率 5.4%,预期5.5%,前值5.5%。

中国1至9月全国房地产开发投资 10.5%,前值 10.5%。

中国9月社会消费品零售总额年率7.8%,预期7.8%,前值7.5%。中国1-9月社会消费品零售总额年率8.2%,预期8.1%,前值8.2%。

中国9月规模以上工业增加值同比 5.8%,预期 4.9%,前值 4.4%。中国1-9月规模以上工业增加值同比 5.6%,预期5.5%,前值5.6%。

中国第三季度GDP同比增长 6%,预期6.1%,前值6.2%。中国1-9月GDP同比增长 6.2%,预期6.2%,前值6.3%。

4、生态环境部印发2019-2020京津冀及周边秋冬季大气污染治理方案:期间(2019年10月1日至2020年3月31日)PM2.5平均浓度同比下降4%,重度及以上污染天数同比减少6%。推进精准治污,强化科技支撑,因地制宜实施“一市一策”,全面加大西南传输通道城市污染减排力度;实施“一厂一策”管理,推进产业转型升级。实行企业分类分级管控,环保绩效水平高的企业重污染天气应急期间可不采取减排措施。2019年12月底前,山东、河南积极推进10万吨以下铝用炭素生产线压减工作。

9月,汽车销量同比降幅收窄。产销量分别完成220.9万辆和227.1万辆,比上月分别增长11%和16%,比上年同期分别下降6.2%和5.2%。1-9月,汽车产销分别完成1814.9万辆和1837.1万辆,产销量比上年同期分别下降11.4%和10.3%,产销量降幅比1-8月分别收窄0.7个百分点。

2019年1-8月原铝市场供应缺口为26.2万吨,2018年全年为缺口63.1万吨。2019年1-8月原铝需求量为4,157万吨,较2018年同期减少64.5万吨。2019年1-8月原铝产量同比减少32.4万吨。8月期间总报告库存小幅下降,8月末库存较2018年12月水平低65.4万吨。8月期间LME总库存亦下降,大多出现在马来西亚仓库。截至2019年8月末,总库存为177.5万吨,2018年末为242.9万吨。截至2019年8月末,伦敦、上海、美国及东京四个交易所持有的总库存量为128.82万吨,较2018年12月总量低66.3万吨。在消费量统计中未包含大量的未报告库存变动,尤其是亚洲持有的库存。整体上,2019年1-8月全球原铝产量同比下滑0.8%。中国产量预估为2346.6万吨,当前占全球总产量的57%左右。中国表观需求比2018年1-8月增长1.2%。2019年1-8月中国未锻造铝净出口量为27.1万吨,去年同期为26.6万吨。2019年1-8月铝半成品净出口量为335.7万吨,去年同期为285.4万吨。欧盟28国原铝产量较去年增加0.5%,北美自贸区(NAFTA)产量增长5.9%。欧盟28国需求量同比下滑18.8万吨。2019年1-8月全球需求量同比下滑1.5%。2019年8月,原铝产量为531.72万吨,消费量为532.46万吨。

中国9月十种有色金属产量为497万吨,同比增加5.1%;1-9月十种有色金属总产量为4,347万吨,同比上升4.5%。9月原铝(电解铝)产量为290万吨,同比下滑1.6%;1-9月总产量为2,637万吨,同比增1.1%。

9月氧化铝产量583.3万吨,同比下滑3.4%;1-9月总产量5559.2万吨,同比上升4.7%。9月铝合金产量82.8万吨,同比增长2.7%;1-9月总产量677.3万吨,同比下滑1.2%。9月铝材产量441.8万吨,同比增长1.1%;1-9月总产量3780.4万吨,同比增加4.8%。

9月未锻轧铝及及铝材出口量43.5万吨;1-9月出口总量437万吨,同比增加2.8%。

三、期货价格分析:

伦铝保持拉锯式盘跌走势,本周小幅反弹,上方压力区域1830附近,下方支撑区域1680附近

沪铝近期连续回落至前期支撑区域后小幅反弹,下方支撑13700附近

四、下周铝价分析:

本周现货价格震荡回升,周末长江重回14000。市场成交一般,下游企业接货意愿不强,按需采购为主。

期货行情图表来看,伦铝保持拉锯式盘跌走势,本周小幅反弹,上方压力区域1830附近,下方支撑区域1680附近;沪铝近期连续回落至前期支撑区域后小幅反弹,下方支撑13700附近

宏观面来看,本周中国公布众多经济数据,CPI与PPI数据引发市场对滞胀前景的忧虑,总体看经济数据不佳,下游需求前景较差。行业基本面来说,铝厂整体保持不错的利润运行,但因总供应量可控,整体库存保持继续缓慢下滑。下游消费刺激政策迟迟不见出台,汽车产销不断下滑,地产景气度保持低迷。期货盘面来看,沪伦铝不同程度反弹,保持近期偏弱盘整走势。持续关注中美贸易战进展。旺季时间点基本过去,下游消费不景气仍在延续,铝价上涨乏力;上游铝厂利润虽有回吐,但仍保持一定的利润空间,后期铝价料进一步挤压铝厂利润为主。但在上游托市以及供应天花板可控的前提下,铝价进入趋势性下跌的概率较小,大概率进入大震荡区间偏低区域的偏弱盘整走势。关注6-8月形成的13700附近区间的支撑情况。下周铝价料震荡为主,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!