其他频道

一、行情回顾

(一)宏观:三季度经济表现低于预期 英国脱欧达成新协议

本周久拖不决的英国脱欧达成新协议,欧元英镑强势回升,美元持续走弱;国 内三季度经济数据公布,经济下行超出市场预期。

周四英欧双方达成新版协议,而美国 9 月零售销售环比爆出 7 个月来首次最大 下滑,揭示美国经济增长主要支柱----消费摇摇欲坠,或支持美联储本月年内 第三次降息。受避险降温和欧系货币崛起的压制,美元指数本周下破 98 关口。

今年第三季度 6.0%的增长率低于 2009 年第一季度的 6.1%,创下了自 1992 年中 国有 GDP 季度记录以来的最低纪录,也低于市场预期,此前彭博等研究机构对 中国经济预期为 6.1%。此外,9 月规模以上工业增加值同比增长 5.8%,增速比 8 月份加快 1.4 个百分点,环比增长 0.72%;前三季度,社会消费品零售总额同 比增长 8.2%,扣除汽车后的社会消费品零售总额增长 9.1%,9 月社会消费品零 售总额同比增 7.8%,与市场预估中值一致。

受国际经济形势影响,出口对 GDP 拖累较大,海关总署周一公布中国 9 月进出 口数据,以美元计价 9 月出口同比下降 3.2%,进口同比下降 8.5%,9 月出口降 幅为今年 2 月以来最大。中美贸易摩擦虽然缓和,但全球经济放缓导致中国出 口需求下降仍将持续,从后续来看外需仍然有较大的下行压力。与此同时,IMF 周二发布最新《世界经济展望》报告中表示,今年世界经济料增长 3%,低于 7 月估计的 3.2%;2020 年预估从 3.5%下调至 3.4%。受提高关税、贸易政策长期 不确定、及汽车业低迷的影响,全球 2019 年上半年贸易仅增长 1%,创 2012 年 以来最弱。如今 IMF 预估 2019 年全球贸易量料仅增长 1.1%,较 7 月与 4 月的预 估分别低了 1.4 个与 2.3 个百分点。

不过,中国经济增长结构逐渐转向国内,消费在四季度将形成翘尾效应,四季 度经济表现保持平稳态势。

(二)电解铝:利空兑现 铝价企稳回升

电解铝方面,本周铝价大幅反弹,市场从悲观预期中利空兑现离场,周内去库 存回到高速状态,沪铝企稳回升,但 LME 铝起色不大,沪伦比再度回到 8.0 上 方。既上周中美达成第一阶段协议后,铜铝走势分化,本周美元大幅下挫依旧 未能提振 LME 铝,反映了海外铝基本面疲软事实,需求疲软,供给增加库存回 升,下行压力仍然很大。

截止本周五,沪铝主力 1912 收盘报 13840 元/吨,较上周五上涨 50 元/吨,LME 三月铝 15:00 报 1724 美元/吨,较上周同期下跌 20 美元/吨,长江现货铝锭报 14010 元/吨,较上周五上涨 40 元/吨。

消息方面,本周山东魏桥与云南省正式签署协议,转移部分产能至文山州砚山 县;9 月未锻轧铝及铝材出口大幅下降,当月出口数量仅 43.5 万吨,而 8 月 46.6 万吨,较去年同期 50.6 万吨高位回落不少。煤炭短缺迫使 NALCO 关闭电解槽, 截至目前,冶炼厂的 80 个电解槽已经停止运行,若煤炭供应状况没有改善,NALCO 可能会被迫进一步分阶段关闭多达 227 个电解槽(约 10 万吨)。

电解铝产能方面,截止至本周末,鲁证期货统计国内电解铝开工产能为 3584.8 万吨,较上周增加 11 万吨;新增开工主要来自魏桥、新恒丰,蒙泰、忠旺等已 投产完毕,据悉新疆信发已开始复产。接下来将有广元林丰 25 万吨投产,而广 西百矿将推迟至年末。

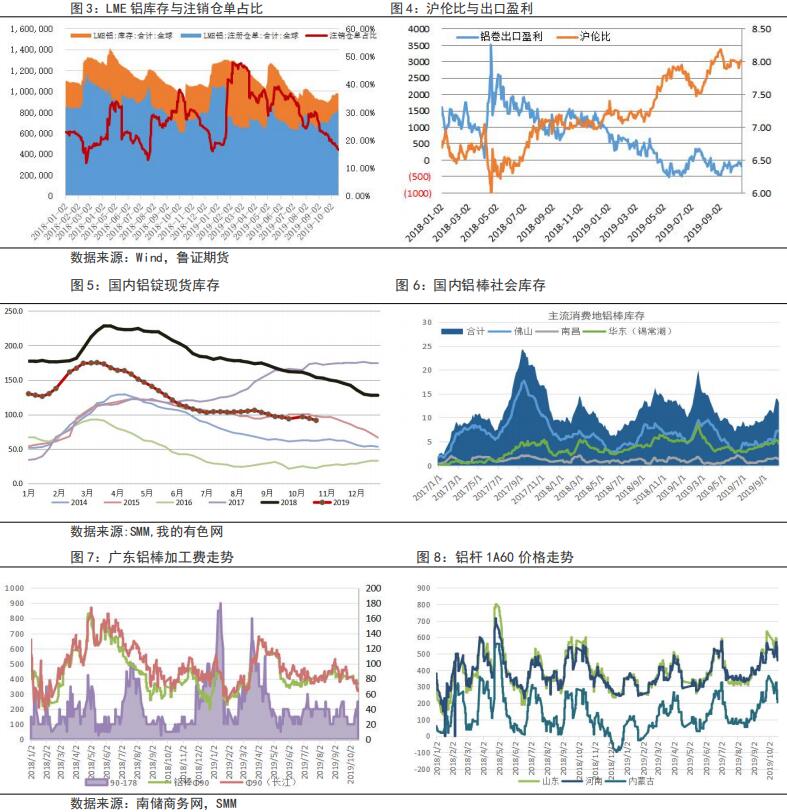

库存方面,截止本周四,SMM 国内铝锭库存报 91.7 万吨,较上周同期下降 6.1 万吨,因到货有所下降,不过出库表现也不错,消费表现整体疲软,但环比是 有所改善的。钢联铝棒库存报 13.1 万吨,较上周下降约 1 万吨。

加工费方面,铝棒加工费再创新低,因库存较高,需求相对疲软。佛山地区 90-120 系列加工费均价报 370-330 元/吨,120 系列较上周同期下跌 40 元/吨,两地价差甚至出现深度倒挂,未能支撑加工费走强。无锡地区 90-120 系列加工费均价 报 330-310 元/吨,较上周持平。南昌地区 320-290 元/吨,较上周持平。铝杆 加工费持续高位回落,山东地区普铝杆价格报 485 元/吨,较节前下跌 55 元/吨, 但仍处于高位区间。

(三)氧化铝:氧化铝价格继续上涨 成本压力增加

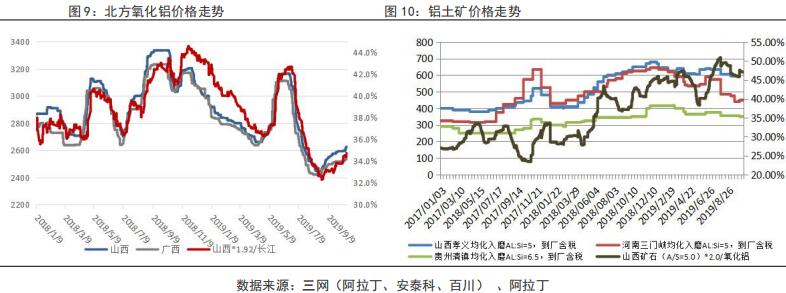

氧化铝方面,本周氧化铝价格继续小幅上涨,但上涨动能不大强劲,一方面氧 化铝需求有所回升,电解铝冬储需求增加,另一方面电解铝开工也有一定程度 的上升,而氧化铝开工仍略先偏低。不过进口氧化铝增加,大大缓解了国产氧 化铝开工低迷的影响,据百川调研显示,10 月份将有 17 万多吨进口氧化铝,环 比增加了不少,冲击国内需求,且海外价格优势相对明显,截止本周五,海外 氧化铝价格已跌至 277 美元/吨,到岸不到 2500 元/吨。

氧化铝产能方面,截止本周末,鲁证期货统计国内氧化铝开工产能 7065 万吨, 较上半月增加 50 万吨,重庆水江氧化铝恢复至满产状态,其余产能整体变化不 大,近期山西环保形势严峻,部分厂家或因环保压力有压产迹象。此外,国电 投务川氧化铝和靖西天桂铝业年内或难以实现达产。

铝土矿方面,山西此前稍有回落的矿石价格,本月初再度出现小幅上涨的情况。 交口、孝义地区含铝 60%,铝硅比 5.0 品位的国产矿石保持在 490 元/吨左右与 上月收矿价格基本持平,供应依旧保持略紧状态。山西原平地区含铝 60%,铝硅 比 5.0 品位国产矿石则略低于交口、孝义地区的价格基本位于 430-450 元/吨区 间内裸价到厂。河南地区国产矿石价格继续保持较低位置,三门峡地区含铝 60%, 铝硅比 5.0 品位的国产矿石基本位于 340-350 元/吨裸价到厂,贵州地区国产矿 石市场基本延续前期态势,含铝 55%-60%,铝硅比 5.5-6.0 品位的国产矿石基本 位于 270-340 元/吨区间内裸价到厂。(百川资讯)

目前氧化铝成本上行趋势明显,矿石价格、烧碱价格有所回升,成本上涨支撑 氧化铝价格小幅回升;但海外供给增加,进口涌入国内,制约了国内氧化铝价格上涨,短期内氧化铝开工仍将会维持低迷状态,后续尽管有部分产能回升, 但整体维持偏低状态,相对而言电解铝开工仍在持续增加。预计氧化铝市场在 成本支撑和需求回升下仍处于小幅度回升态势。

二、行情预测:供给增长不足 四季度有望高速去库

展望下周,宏观方面利空逐渐兑现,四季度消费将迎来一定量的增加,与此同 时,基本面的利空因素短期也得到一定的释放,此前过高的消费预期没有得到 兑现,价格相对前期也有不少回落,电解铝利润得以回调。

相对而言,开工产能及新开工、复产预期不断得到推迟,这为接下来去库存得 到有力地支撑,目前年末开工预期已从 3800 多万吨下调至 3650 万吨,我们预 计四季度去库将好于当下市场预期。然而接下来市场将由消费强劲预期下的去 库转向供给萎缩下的去库,四季度开工预期不断下调,而消费环比稳步回升, 将延续甚至扩大后续去库存预期,预计短期铝价下行空间有限。

逻辑:电解铝开工预期不断推迟,四季度去库存有望延续高速状态甚至有所扩 大,不过总体需求疲软,产能回升推迟但仍在恢复,上行空间有限,预计铝价 将在 14000 下方震荡偏强。

策略:13700 附近短多,14000 以上可长空。

风险提示:集中性到货库存令去库存表现差。

三、一周价格回顾

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!