其他频道

市场分析:

中美贸易摩擦和英国脱欧僵局的对经济的负面冲击减退为全球经济恢复增长打下了基础,虽然目前经济数据显示压力依然较大,但在政策的刺激下,宏观经济或迎来恢复性增长。供给端精炼铜和电解铝产量充足,市场总体较为宽松,虽然需求端目前较为疲软,但下游主要行业呈现回暖趋势,需求或迎来上涨。总体而言,若宏观经济复苏,伴随着需求回暖,有色价格或进入上行通道,但目前仍需警惕经济惯性下行风险,耐心等待时机布局多单。

投资策略:

短期铜铝价格震荡概率较高,建议投资者等待时机,适当布局多单,注意控制风险。

行情资讯:

1.美商务部发布公告,称将自10月31日起对中国3000亿美元加征关税清单产品启动排除程序。如果排除申请得到批准,自2019年9月1日起已经加征的关税可以追溯返还。

2.英国首相约翰逊快速通过的脱欧法案动议被否,这意味着月底顺利“脱欧”的计划落空。在周二的脱欧协议法案关键投票中,议员们虽然支持脱欧法案,但是没有通过3天内立法的时间表。约翰逊之后确认将暂停脱欧协议法案立法,等待欧盟消息。约翰逊也表示自己不愿延期脱欧,将会继续和欧盟领导人进行讨论。随后,欧盟消息人士表示,欧盟成员国支持脱欧延期,但尚未就延期时长做出决定。英国首相发言人Slack:约翰逊首相向默克尔总理表示,英国应该在10月31日脱欧;约翰逊首相认为仍有可能在10月31日脱欧。拉脱维亚外交部长:欧盟在是否允许英国延迟脱欧的问题上达成一致,问题在于延迟的具体时间长度。

3.欧洲央行行长德拉吉:需要在更长时间内持高度宽松的立场,欧洲央行准备好按需调整所有工具;对负利率的评估是“非常积极的”,正监控负利率的副作用;下行风险突出,通胀温和,将公布的数据指向第二季度增长温和但积极。欧洲央行:预期利率将维持在当前或者更低水平,直至通胀前景稳固转向接近但低于2%的目标水平;重申自11月1日起重启净资产购买计划,规模为每月200亿欧元。

4.美国10月Markit制造业PMI初值为51.5,预期50.9,前值为51.1;欧元区10月制造业PMI初值为45.7,预期46,前值45.7;日本制造业PMI48.5,萎缩幅度创2016年6月以来最高,前值48.9。

5.国家统计局10月27日发布数据显示,1-9月份,全国规模以上工业企业实现利润总额45933.5亿元,同比下降2.1%,降幅比1-8月份扩大0.4个百分点;9月份,规模以上工业企业实现利润总额5755.8亿元,同比下降5.3%,降幅比8月份扩大3.3个百分点。

华安解读:

中美贸易摩擦和英国脱欧僵局的对经济的负面冲击呈现减退趋势,为全球经济恢复增长打下了基础。虽然宏观经济数据显示目前经济状况依然不容乐观,但在各国政策的刺激下,如美国降息并停止缩表、欧洲重启QE等,宏观经济有望迎来复苏,但当下仍需警惕经济的惯性下行。

供应端:

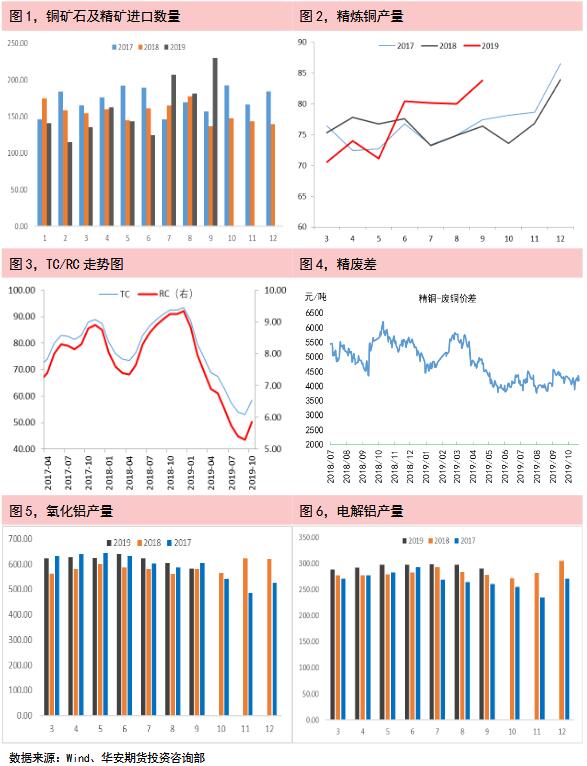

厄瓜多尔首个大型铜矿项目-米拉多(Mirador)项目于今年7月开始运营,但目前采取限产运营以应对全国局势不稳,产量或有增加可能。国内进口铜矿石及精矿处于较高水平;精炼铜产量处于历史同期高位。目前铜冶炼加工费有所回升,说明铜精矿供应较为充足,同时国内冶炼产能较为充足,矿石及精矿的供应将会顺畅的传导至精炼铜的供应,因此预计精炼铜供应有进一步上升空间,供应端将会愈发宽松。精废价差持续处于较低水平说明精炼铜市场供应相对较为宽松,而需求较弱。

铝土矿进口量处于相对高位,氧化铝产量和电解铝较往年略有增长,但电解铝不管是期货交易所库存还是社会库存量都明显下降,显示去库存效果显著,但市场交投氛围平平,下游备货意愿不强,供给目前而言相对宽松。

华安解读:

国内精炼铜产量保持高位,且TC/RC低位反弹说明铜矿石及精矿供应充足,在国内冶炼产能充足的情况下,铜矿石及精矿进口的增加将会顺畅的传导至精炼铜的供应,因此精炼铜供应或有进一步上升空间。电解铝由于产量稳定而下游备货意愿不强,市场状态也较为宽松。

下游需求:

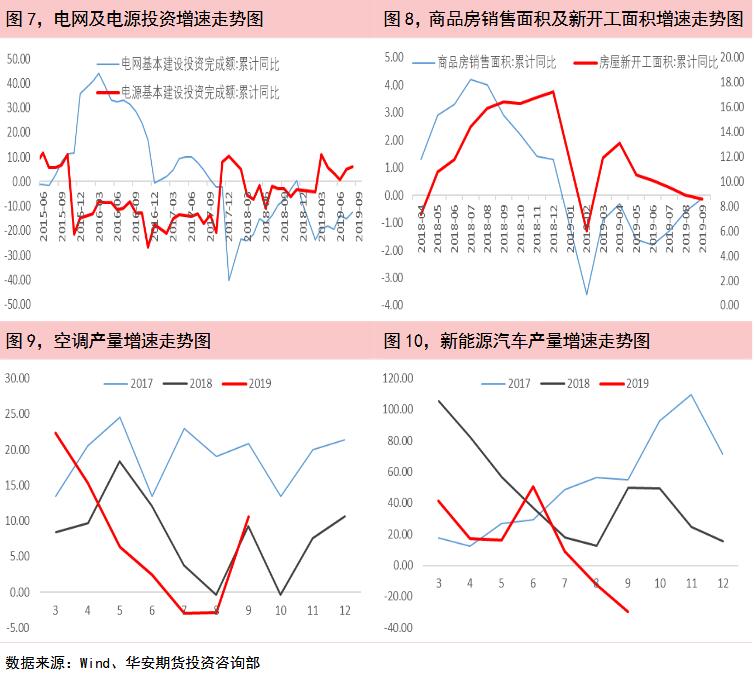

电力行业是国内精铜消费占比最大的行业。2019年9月,国家电网基本建设投资完成额累计达到2,953.00亿元,同比下降12.5%;国家电源基本建设投资完成额1,797.00亿元,累计同比增加6%。9月份国家电网基本建设投资同比降幅有所收窄,国家电源累计投资增速9月份继续增长,考虑到电源投资与电网投资之间的转化,以及国家施行的积极财政政策,预计后续电网投资可能将有所增长。

2019年1-9月份国内房屋新开工面积165,707.00万平方米,同比增加8.6%,增速连续5个月下滑;商品房销售面积119,179.00万平方米,同比下降0.1%,降幅持续收窄。从9月份的房地产数据来看,新开工面积增速持续走弱,但由于房地产投资增速保持高位稳定,预计后续房地产行业或将呈现稳定状态。

2019年9月家用空调产量1783.9万台,同比下降10.6%。从空调产量数据来看,空调产量增速大幅上涨。由于中美贸易摩擦的缓和,以及国内房地产行业的稳定,预计空调行业可能也将回暖。

2019年9月汽车产销量继续下行,其中新能源汽车产销分别完成8.9万辆和8万辆,同比分别下降29.9%和34.2%。汽车产量长期负增长,新能源汽车产量增速大量下降,汽车行业预计短期内难有表现。

华安解读:

电力、房地产和家电行业或迎来转机,虽然汽车行业持续低迷,但由于汽车行业对有色金属需求相对较低,预计有色金属需求端有望回暖。

市场分析:

中美贸易摩擦和英国脱欧僵局的对经济的负面冲击减退为全球经济恢复增长打下了基础,虽然目前经济数据显示压力依然较大,但在政策的刺激下,宏观经济或迎来恢复性增长。供给端精炼铜和电解铝产量充足,市场总体较为宽松,虽然需求端目前较为疲软,但下游主要行业呈现回暖趋势,需求或迎来上涨。总体而言,若宏观经济复苏,伴随着需求回暖,有色价格或进入上行通道,但目前仍需警惕经济惯性下行风险,耐心等待时机布局多单。

投资策略:

短期铜铝价格震荡概率较高,建议投资者等待时机,适当布局多单,注意控制风险。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!