其他频道

二、一周要闻回顾:

1、【美联储一如预期地降息25个基点,为连续第三次降息,但暗示降息行动将暂告一段落】美联储利率决议声明:除了下调联邦基金利率目标区间至1.50%-1.75%之外,下调超额准备金利率(IOER)至1.55%(之前为1.80%)、并下调贴现利率25个基点至2.25%。美国经济活动温和地增长,但仍然存在不确定性。舍弃“将采取适宜行动以维持经济扩张”这一誓言,承诺通过观察数据,将评估适宜的利率路径。劳动力市场强劲,就业稳健地增长,失业率偏低。整体通胀与核心通胀都处于低于2%的水平。然而,投资和出口仍然疲软不堪,消费则偏强劲。基于市场的通胀指标仍然偏低。乔治和罗森格伦对此次利率决议持异议,他们倾向于按兵不动。

美国三季度消费者支出年化季环比初值2.9%,预测2.6%,前值4.6%。

美国第三季度核心PCE物价指数年化季环比初值2.2%,预期2.2%,前值1.9%。

美国截至10月26日当周初请失业金人数21.8万人,预期21.5万人,前值21.2万人。

美国10月非农就业人口增加 12.8万人,预期 8.5万人,前值 13.6万人修正为18万人。

美国10月失业率3.6%,预期3.6%,前值3.5%。

美国10月Markit制造业PMI产出分项指数终值 52.4,初值 52.7;9月终值 51.8。美国10月Markit制造业PMI新订单分项指数终值 52.3,初值 52.5;9月终值 51.5。

美国10月ISM制造业指数 48.3,预期 48.9,前值 47.8。美国10月ISM制造业新订单指数 49.1,前值 47.3。美国10月ISM制造业就业指数 47.7,前值 46.3。美国10月ISM制造业物价支付指数 45.5,预期 50,前值 49.7。

2、欧元区第三季度GDP同比增长1.1%,预期增长1.1%,前值1.2%。欧元区三季度GDP季环比初值增长0.2%,预期增长 0.1%,前值增长0.2%。欧元区9月失业率 7.5%,预期 7.4%,前值由 7.4%修正为 7.5%。

3、中国10月财新制造业PMI 51.7,预期 51,前值 51.4。

中国10月官方制造业PMI 49.3,预期49.8,前值49.8。中国10月官方非制造业PMI 52.8,预期53.6,前值53.7。中国10月官方综合PMI 52,预期53.1。

全国乘用车市场信息联席会副秘书长崔东树:为促进汽车消费,关于机动车限购政策的优化措施也正在酝酿之中。汽车类商品在限额以上社会消费品零售额中的占比超过1/4,但目前汽车销售市场形势并不乐观,优化细化相关措施,破除抑制消费体制机制障碍,才能有效释放汽车消费需求。同时,应协同发展节能汽车和新能源汽车。

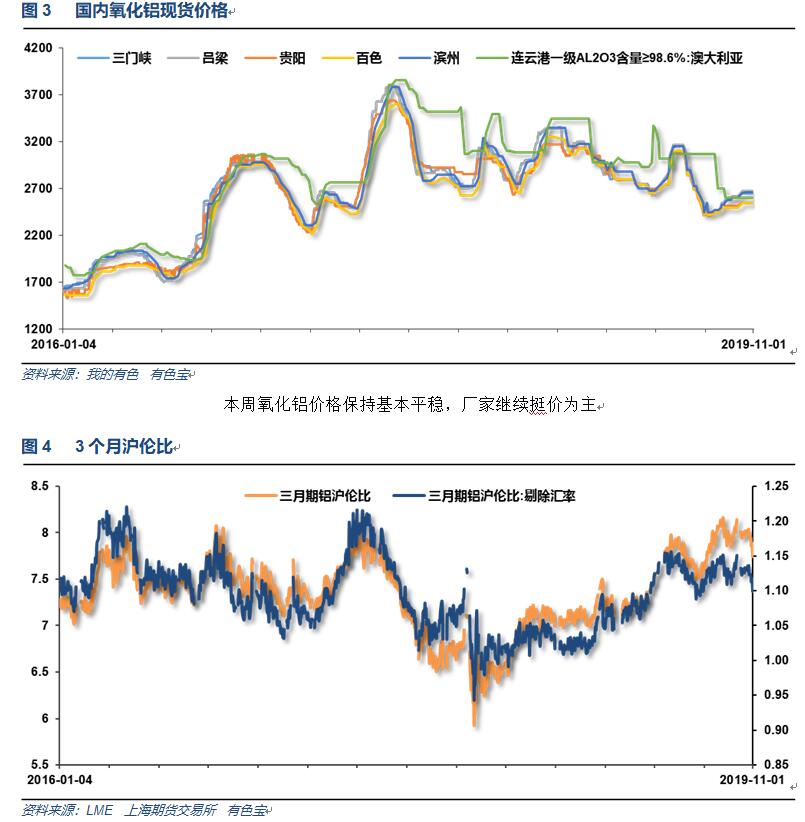

4、2019年1-9月原铝产量2637.00万吨,同比增长1.07%;氧化铝产量5559.17万吨,同比增长4.73%;铝材产量3780.41万吨,同比增长4.80%。

三、期货价格分析:

四、下周铝价分析:

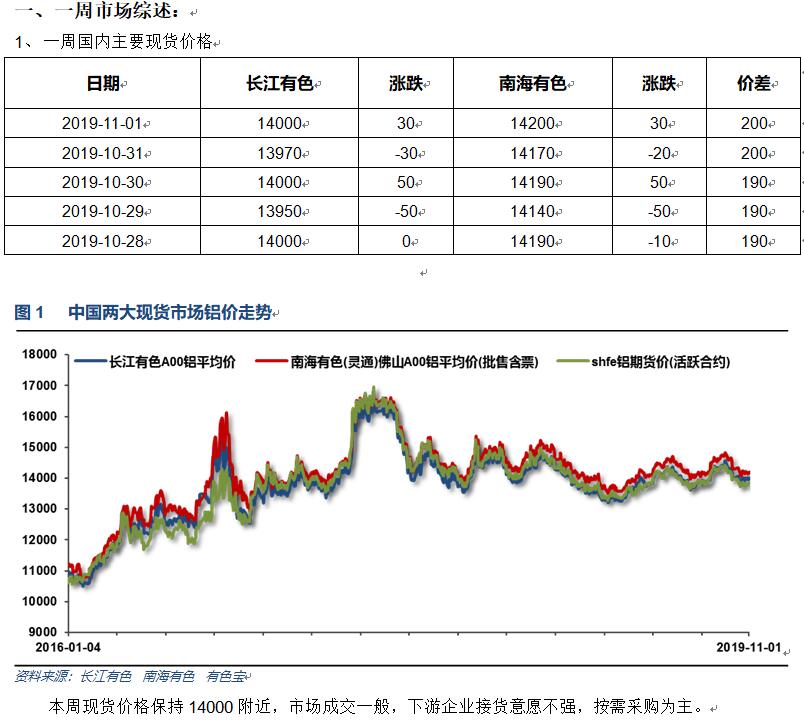

本周现货价格保持14000附近,市场成交一般,下游企业接货意愿不强,按需采购为主。

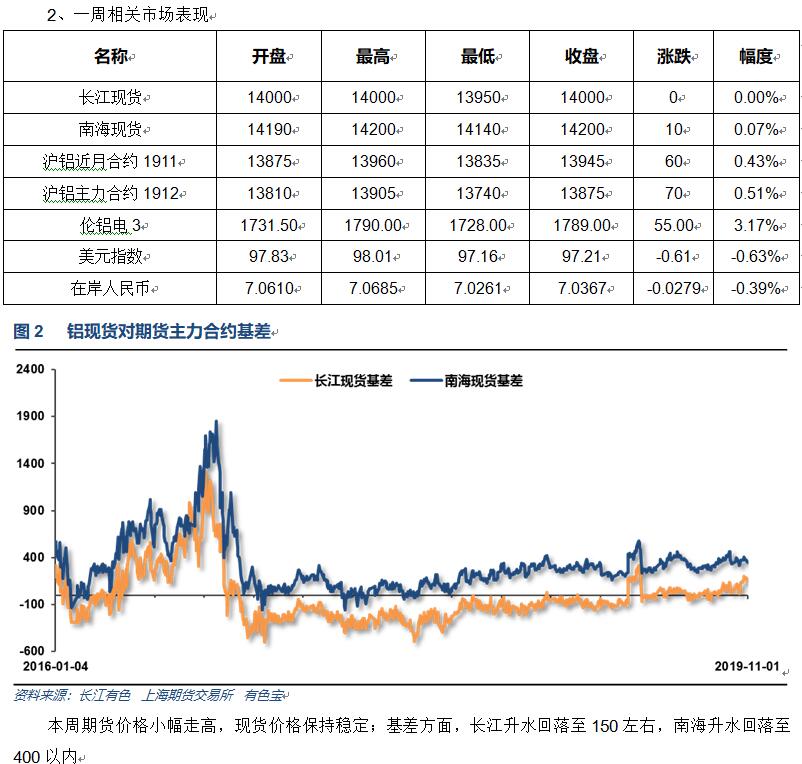

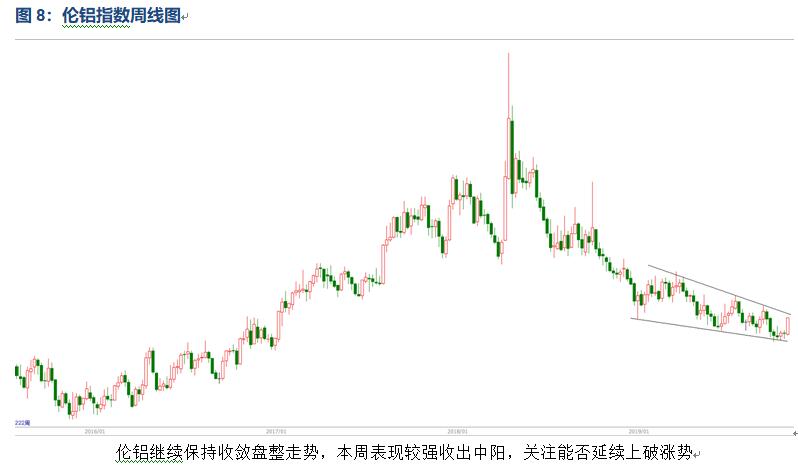

期货行情图表来看,伦铝继续保持收敛盘整走势,本周表现较强收出中阳,关注能否延续上破涨势;沪铝连续回落后在近期支撑区域附近再次反弹。

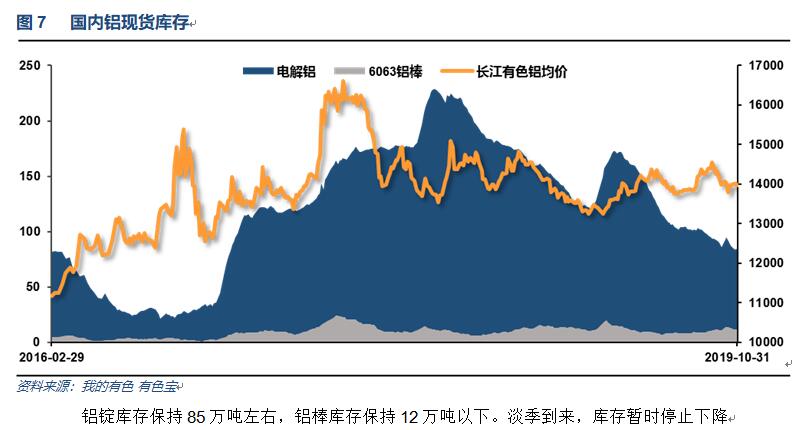

宏观面来看,本周美联储再度降息,符合市场预期,美元持续走低,对外盘金属价格形成支撑。中美贸易战近期谈判继续取得进展,对出口预期影响有所改善。行业基本面来说,铝厂整体保持不错的利润运行,总供应量可控,但淡季到来,期现货库存暂停下降,整体需求保持低迷,下游多按需采购为主。期货盘面来看,伦铝反弹强势,沪铝跟随小幅回升。期货月间价差和盘面走势显示市场对远期预期有所改善,关注此处回升能否再次挑战14500附近压力区域。下周铝价料震荡偏强,仅供参考。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!