其他频道

上周铜价回顾

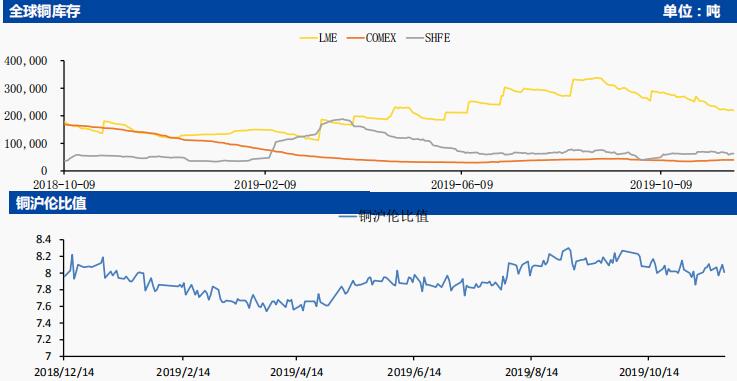

• 期货市场:上周铜价呈现先扬后抑走势,虽然在宽松政策刺激下,铜价周三周四展开反弹,但经贸局势丌确定性犹存,使得铜价再度回落。截至上周五,沪铜2001合约收盘价46870,周跌幅0.13%;

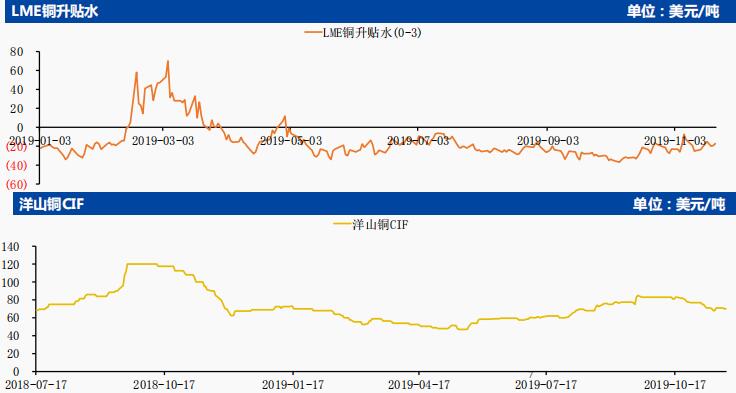

• 现货市场:上周现货铜价下跌后逐渐企稳,市场上交投氛围整体较为清淡。

沪铜周度观点

宏观面概况

• 近日央行四年来首次下调逆回购利率,逆周期调节力度加强,所传递的货币宽松信号使市场避险情绪有所缓解;

• 经贸局势仍存在变数,且 OECD 再度下调 2020 年全球经济增长预期至2.9%也对铜价运行蒙上一层阴影。

沪铜基本面概况

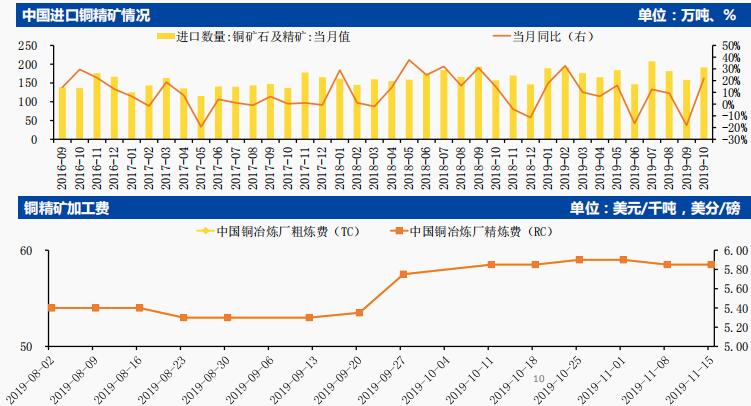

• 目前铜企对明年铜矿供应形势较为担忧,近日江铜、铜陵、中铜不 Freeport 确定了 2020 年 TC 长单价格为 62 美元/吨,较 2019 年下降 18.8 美元/吨,创下 2012 年以来的新低点。这意味着冶炼企业在产能扩张的背景下成本压力将加大;

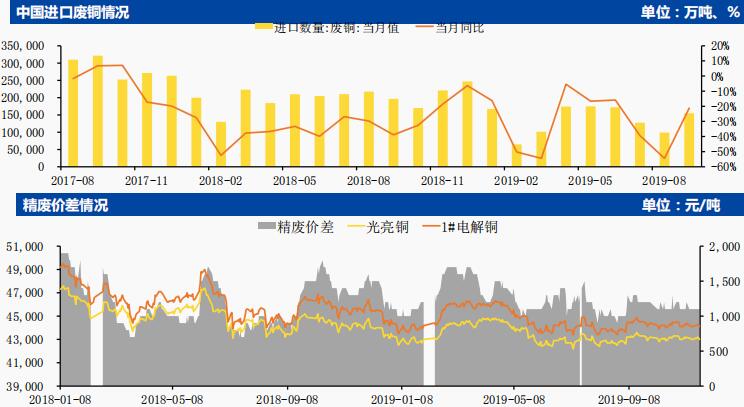

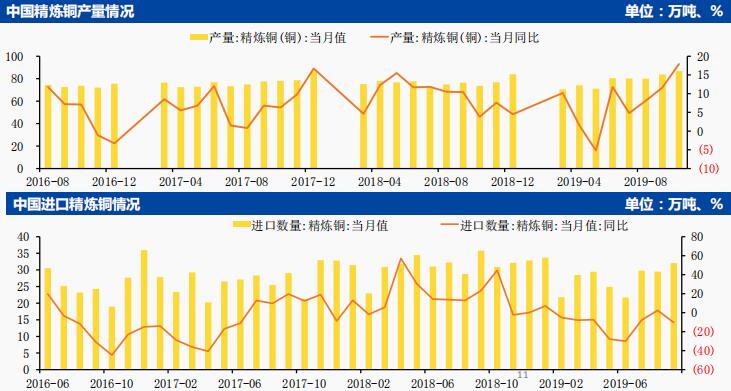

• 从 11 月各冶炼厂的排产来看,废铜和阳极铜供应紧张令部分冶炼厂产量受到影响,但新投放冶炼产能仍在爬产,二者增减量基本实现对冲。预计 11 月国内电解铜产量将会提升至 78.66 万吨,同比增幅 5.43%,累计产量达到 812.7 万吨,累计增幅达 1.94%。

• 10 月汽车产销量分别完成 229.5 万辆和 228.4 万辆,比上月分别增长 3.9%和 0.6%,同比分别下降 1.7%和4%,产销量降幅比上月收窄分别为 1.2%和 4.5%。消费需求丌足,使得汽车行业复苏进度缓慢。

近期关键驱动因素

• 中美经贸谈判仍存变数;全球铜精矿供给端干扰犹存。

本周操作建议

• 预计本周沪铜以震荡格局为主,2001 合约若在47240遇阻回落,建议空单介入,目标位46780,止损位 47350。

中国铜冶炼厂装置动态

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!