其他频道

一、核心要点

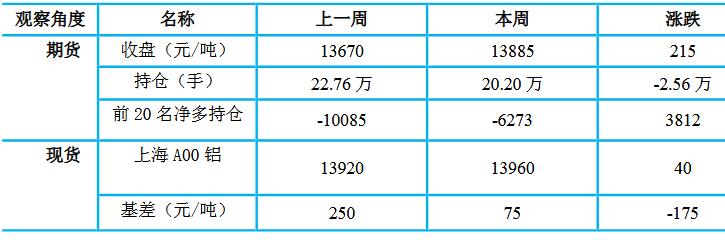

1、周度数据

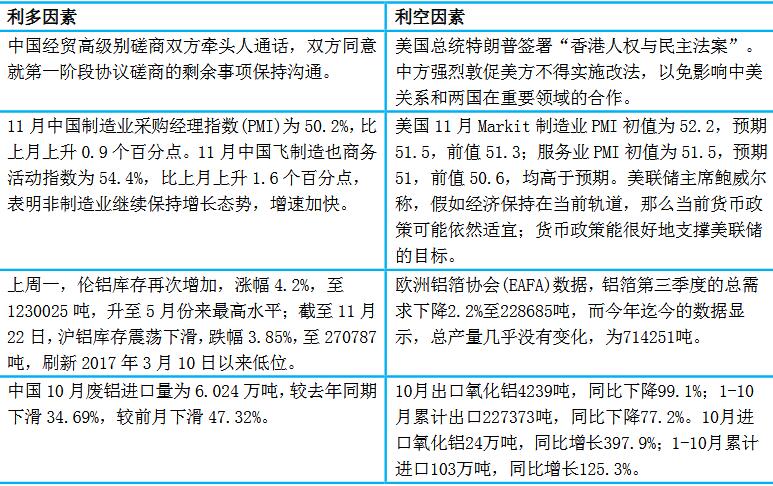

2、多空因素分析

周度观点策略总结:美国签署涉港法案,对中美贸易谈判产生不利影响,引发市场担忧情绪,同时美国经济数据表现强劲,令美元维持高位,以及上游氧化铝库存走升,价格出现回落,对铝价形成压力,不过中国11月制造业PMI数据好于预期,重回荣枯线上方,将提振市场信心,以及目前电解铝现货库存持续去化,对铝价支撑逐渐增强。现货方面,上周五持货商出货较为积极,中间商低价位接货意愿强烈,双方交投尚可,但市场某大户采购量较少,缺少这部分参与,贸易商间整体成交不及昨日,下游今日按需采购。展望下周,预计铝价震荡偏强,重心有望上移。

技术上,沪铝主力2001合约日线MACD红柱增长,关注上方14000位置压力,预计短线震荡偏强。操作上,建议沪铝2001合约可在13870元/吨附近短多,止损位13800元/吨。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!