其他频道

铝社会库存去化速度加快,反映出需求端保持稳定,铝价在13800元/吨附近支撑较强。氧化铝价格持续走弱导致冶炼企业利润较高,上游套保意愿增强,此外,明年一季度消费是否能真正回暖有待观察。短期来看,虽然宏观面回暖对市场情绪有一定改善,但基本面略显偏空或限制铝进一步反弹的空间,预计铝价震荡偏强概率较大。

全球PMI数据企稳,市场风险偏好回升

据中国物流与采购联合会发布数据显示,2019年11月份全球制造业PMI较上月上升0.2个百分点至49%,连续两个月小幅上升,但仍处于较低水平,连续5个月运行在50%以下。

美国经济喜忧参半。据供应管理协会(ISM)公布的数据显示,美国11月PMI从48.3降至48.1,低于预期的49.2,为连续第四个月出现萎缩。但就业数据保持强劲,11月非农就业人口增加26.6万人,高于预期18.3万人,失业率为3.5%,低于前值3.6%,平均每小时工资同比增3.1%,高于预期增3%。此外,据CME“美联储观察”,美联储12月维持当前利率在1.50%-1.75%区间的概率为99.3%,降息25个基点的概率为0。

国内需求端呈现企稳,明年官方政策托底经济预期较强。数据显示11月份中国制造业PMI为50.2%,较上月上升0.9个百分点,连续6个月运行在50%以下后回到扩张区间,此外,官方最新公布的11月PPI同比下降1.4%,降幅比上月收窄0.2个百分点,进一步佐证终端需求有回暖迹象。在12月6日官方会议对明年经济定调中提到,要全面做好“六稳”工作,其中就包括稳增长以及保稳定,即要保持经济运行在合理区间,引发市场对明年一季度经济企稳的预期在继续发酵。

去库速度加快,下游补库预期较强

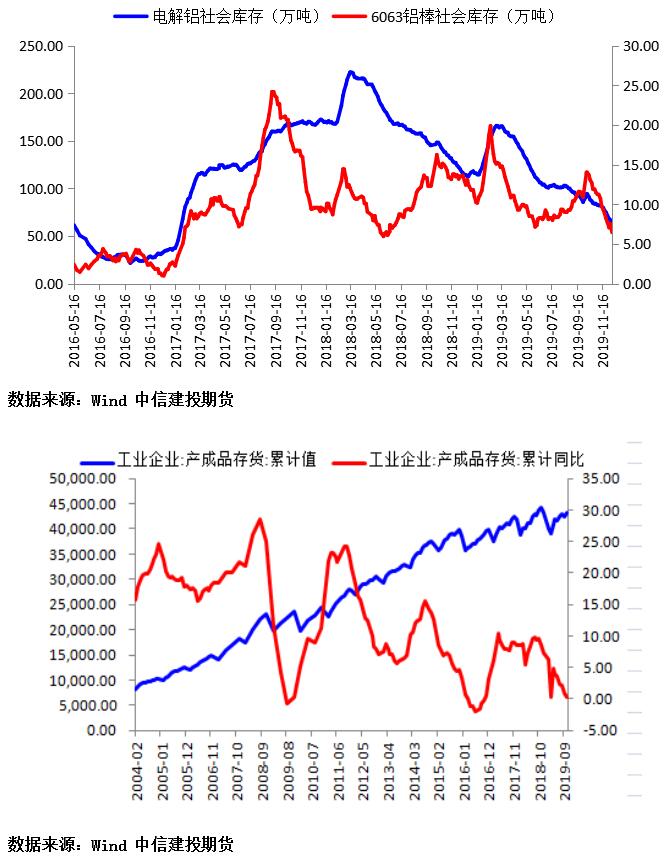

电解铝库存呈现下降态势,去库速度加快。12月9日,据SMM统计国内电解会库存(含SHFE仓单):上海地区12.7万吨,无锡地区20.6万吨,杭州地区5.4万吨,巩义地区4.1万吨,南海地区16.8万吨,天津5.2万吨,临沂0.5万吨,重庆1.9万吨,消费地铝锭库存合计67.2万吨,较上周四再降3.3万吨。当前电解铝社会库存较年初的166万吨下降了102.1万吨,降幅达到61.5%,反映出国内去库存明显,此外,从下游库存来看,目前产成品存货累计同比增速下降至0.4%,产业反馈目前企业基本不会剩余库存,主因资金成本占比过大,但在需求维稳的背景下,铝价低位反弹将刺激下游逢低买入锁定利润。

冶炼企业利润较高,供应端压力犹存

目前氧化铝价格走低导致冶炼企业利润较高,目前山西一级氧化铝报价2482元/吨,贵阳一级氧化铝报价2410元/吨,河南一级氧化铝报价2494元/吨,近期三地价格持续下滑,国内部分冶炼企业利润超过1000元/吨。高利润必将刺激上游端继续释放产能,可以预计后期供应端压力犹存,冶炼厂及贸易商套保资金进场锁定利润意愿不断增强,铝价进一步反弹空间将受到限制,此外,一季度消费是否能真正回暖也有待进一步证实,需要进一步关注消费端的运行情况。

综上,在宏观面有一定回暖的背景下,叠加去库速度加快,铝市场供需结构得到不断优化,预计铝价下方支撑较强,但需要警惕目前冶炼企业利润维持高位或限制铝价反弹空间。预计12月运行区间在13700-14200元/吨。从中长期来看,预计铝价在13500元/吨附近将受到较强支撑。

(中信建投期货有限公司 江露 王贤伟)

(责任编辑:简儿)

标签:中信建投期货

此信息仅供参考,据此入市,风险自担!