其他频道

一、行情回顾

(一)宏观:中美达成第一阶段协议

北京时间周五晚间,中美官方均表示,双方已达成一阶段贸易协议。该贸易协 议将包括美国降低部分中国关税,并暂停定于本周日生效的额外关税,中国方 面则同意增购美国农产品。美国将对价值约2500亿美元的中国进口商品维持25% 的关税,同时将价值 1200 亿美元的产品关税降至 7.5%。特朗普表示原定于 12 月 15 日开征的惩罚性关税不会征收,中美将立即开始第二阶段的谈判,而不会 等到 2020 年大选之后。据分析,中美将于 1 月份签署第一阶段协议。

10 日-12 日,中央经济工作会议召开,本次会议是面对 2020 年“十三五”收官 期、全面建成小康社会的重大历史节点。会议对明年的工作安排总体定调为全 面做好“六稳”工作,统筹推进稳增长、促改革、调结构、惠民生、防风险、 保稳定,保持经济运行在合理区间。

国内方面,11 月 CPI 同比上涨 4.5%,环比上涨 0.4%。食品中,畜肉类价格上涨 74.5%,影响 CPI 上涨约 3.27 个百分点,其中猪肉价格上涨 110.2%,影响 CPI 上涨约 2.64 个百分点。预计近期 CPI 仍将处于高位,随着猪肉价格走稳后回落, 2020 年一季度之后 CPI 可能明显回落。11 月 PPI 同比下降 1.4%,环比下降 0.1%, 需求依旧疲软。

11 月金融数据整体略超预期,增速稳定,信贷结构改善。新增企业中长期贷款 54822 亿元,同比多增 798 亿元,均较去年同期大幅多增,显示企业融资有所回 暖,金融支持实体经济力度有所上升;不过,对非银金融机构贷款也大幅下降, 前 11 个月同比减少 4327 亿,部分债务置换使得贷款表外流向表内,企业真实 需求是否回暖有待观察。同时,居民中长期贷款继续增加,反映了地产增长的 韧性,而居民短期贷下降,因监管机构加强了对消费贷流向地产的监管力度。

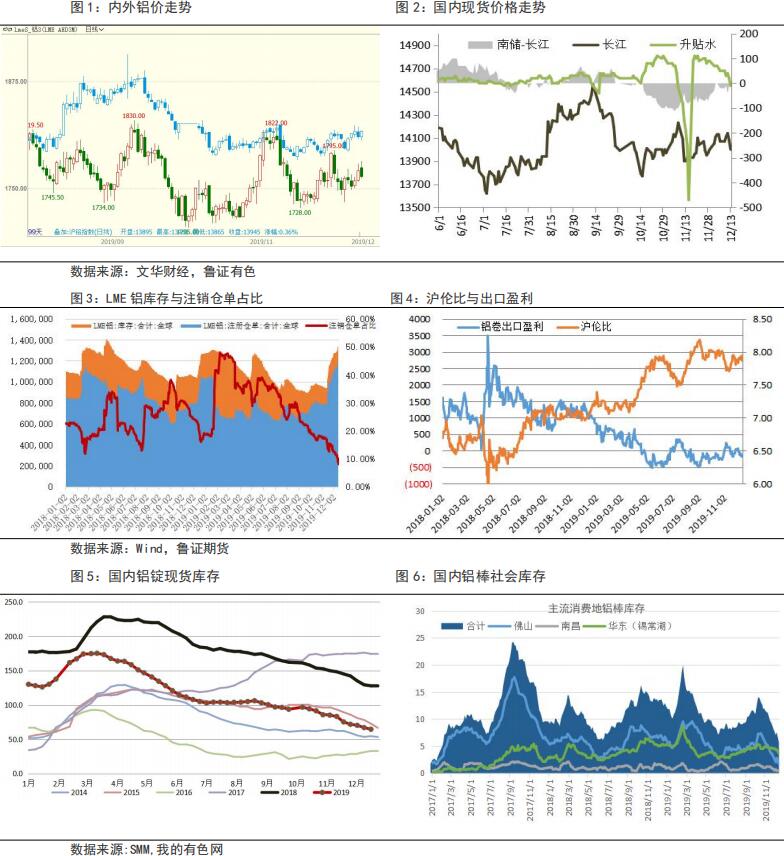

当地时间 13 日,英国首相约翰逊领导的保守党大获全胜,获得 363 个席位,确 保了议会多数(总 650 席),约翰逊将加速推动英国脱欧进程。

(二)电解铝:中美贸易谈判达成协议利好提振铝价电解铝方面,本周沪铝依旧维持高速去库存,去化小幅增强,同时受中美贸易 第一阶段协议达成预期提振,铝价整体偏强运行,主力 2001 最高突破 14000 元 /吨关口。现货升贴水方面,现货升水持续走弱,一方面主力收货挺价力度偏弱,升水走弱,另一方面挤仓效应,推动当月价格走强。截止本周五当月持仓已降 至 1 万手,仓单库存 5 万吨,预计下周仍然可能存在的挤仓效应。

截止本周五,沪铝主力 2002 合约收盘报 13945 元/吨,较上周五上涨 105 元/吨, LME 三月铝 15:00 报 1780 元/吨,较上周上涨 32 美元/吨,沪伦比 7.83;长江 现货铝锭报 14000 元/吨,较上周五下跌 70 元/吨。

消息方面,云南宏泰(魏桥)产能置换方案公布,方案计划明年 7 月份分段投 产,业内预计明年三季度投产,下周启动开工;百矿项目投产预期推迟,计划 待吉利收购整合完成后再投产;包头新恒丰二期 25 万吨已投产完毕,一期 25 万吨计划本月复产;云南神火一期 45 万吨本月下旬通电投产。South32 两铝厂 因南非洪水限电影响,可能面临减产,两个工厂合计产能 127 万吨。11 月中国 未锻轧铝及铝材出口 45.2 万吨,同比减少 15.7%,环比 10 月增加 2.1 万吨,2019 年 1 至 11 月,中国未锻轧铝及铝材累积出口 525.2 万吨,同比减少 0.45%。

电解铝产能方面,鲁证期货调研统计国内电解铝开工产能 3640.7 万吨(有下调 修正),较上周增加 7.2 万吨,同比去年 11 月 3685.5 万吨(阿拉丁)低约 40 万吨开工;主要产能增加企业有山东魏桥、新疆信发和广元林丰,预计本月新 恒丰、锦联铝材、云南神火新增开工,产能增长空间仍然比较大。

库存方面,截止 12 日(周四),国内电解铝现货库存 64.8 万吨,较上周四下 降 5.7 万吨,佛山库存去化贡献超一半,无锡周内降幅放缓。同期,钢联铝棒 库存报 5.65 万吨,较上周四下降 1.9 万吨,佛山降幅显著。

加工费方面,受库存持续下降影响,铝棒加工费迎来普涨。截止本周五,佛山 90-120 系列铝棒加工费均价报 590-530 元/吨,较上周同期上涨 50-10 元/吨; 无锡 90-120 系列铝棒加工费均价报 360-320 元/吨,较上周同期上涨 30 元/吨; 南昌 90-120 系列铝棒加工费均价报 480-460 元/吨,较上周同期上涨 70 元/吨。 山东普铝杆加工费均价报 390 元/吨,较上周同期上涨 50 元/吨。

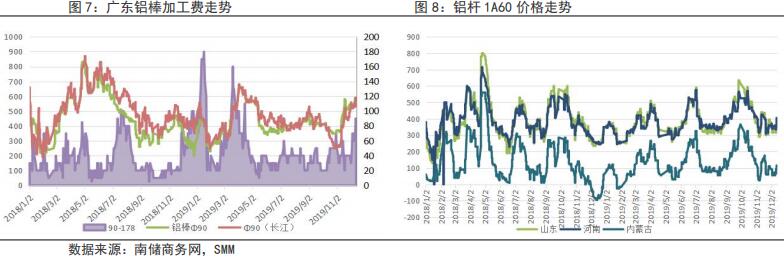

(三)氧化铝:价格下行态势不减

氧化铝方面,本周氧化铝继续下行,降幅仍旧比较大,下行趋势仍然存在。目 前市场贸易商主动操作意向较低,多数背靠背方式参与,部分铝厂有意逢低采 购预备冬储。截止周五,山西三网均价报 2454 元/吨,较上周五下跌 31 元/吨, 广西三网均价报 2338 元/吨,较上周五下跌 28 元/吨。

氧化铝开工方面,截止本周五,鲁证期货统计国内氧化铝开工产能 6890 万吨(部 分产能有调整),较上周增加 20 万吨(考虑靖西天桂本月逐步达产),中铝华 兴铝业因矿石短缺,开工下降 60 万吨至 100 万吨,11 月以来氧化铝开工整体保 持稳定,略有因环保限产等因素造成减产。

当前氧化铝开工受环保、矿石供应以及价格等因素综合作用处于压制状态,特 别是价格低迷,由于有着进口氧化铝补充,目前供需基本平衡,随着电解铝产 能不断回升,平衡将逐渐向短缺发展,预计本月末氧化铝供应将呈现出供应短 缺态势,但前期库存转移至铝厂端,春节后才能有效看到短缺态势。若铝厂节 前加大囤货采购,或加剧节后供给紧张局面。

二、行情预测:去库存强劲 铝价偏强震荡

展望下周,中美已达成第一阶段协议,周五晚间,市场波澜不惊,实际上周五 日盘已大部分消化中美贸易利好,但整体来说对当前中国经济企稳回升再加了 一把力,市场风险情绪改善对价格信心有一定的支撑。

对国内铝价而言,当前市场主要两个支撑点,一是宏观面,经济企稳回升,宏 观氛围转暖,市场主流声音传递地产竣工周期商品,对铝需求有一定的提振作 用;二是去库存,最近一个月去库存突然加速,令是市场颇感意外,唯一分歧 地方下游对消费并不认可,但事实就是库存在加速去化,应该来说消费有着铝 锭替代铝棒、物流迟滞、铝厂铸铝母线等因素干扰,整体并不差。目前市场预 期大抵在 12 月下旬去库存见底回升,部分预期将持续至 1 月上旬,下周若维持 当前高速去化不转弱,对后续预期提振作用非常大,预计下周去库存仍将维持 较好的状态,下半周或有所转弱。

逻辑:淡季补库存,高速去库存有望转弱,现货转弱对价格支撑下降;产能快 速回升,大项目投产,增加远期供给,铝价上行阻力较大。经济企稳回升,地 产韧性推动铝消费预期,预计淡季价格下行空间有限。

策略:加速现货销售,主力 13900 以上逢高做空。

三、一周价格回顾

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!