其他频道

一、一周市场综述:

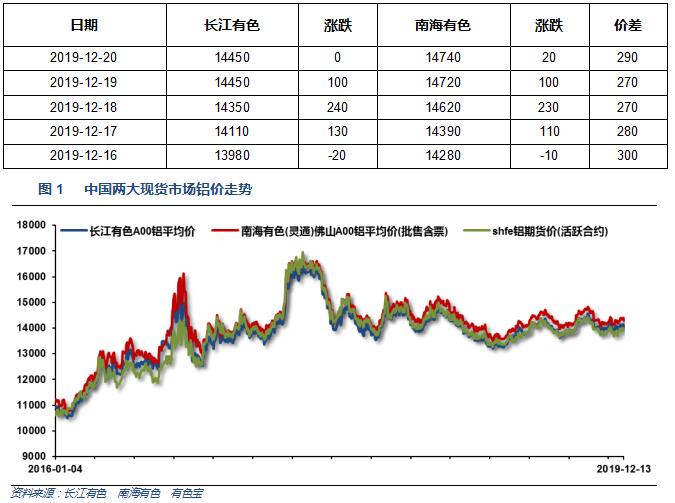

1、一周国内主要现货价格

低库存下中间商大户囤货,导致近期现货供应偏紧,加之下游企业春节备货,本周铝价上破14000且快速拉升。但下游畏高情绪较浓,市场矛盾较大。

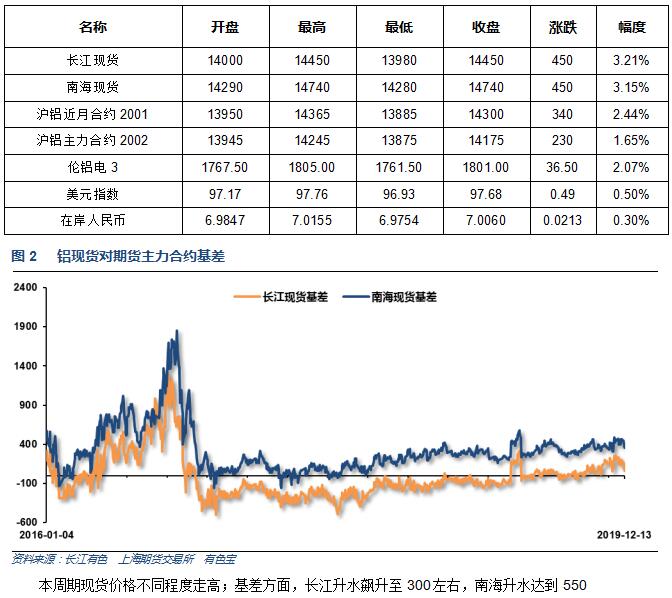

2、一周相关市场表现

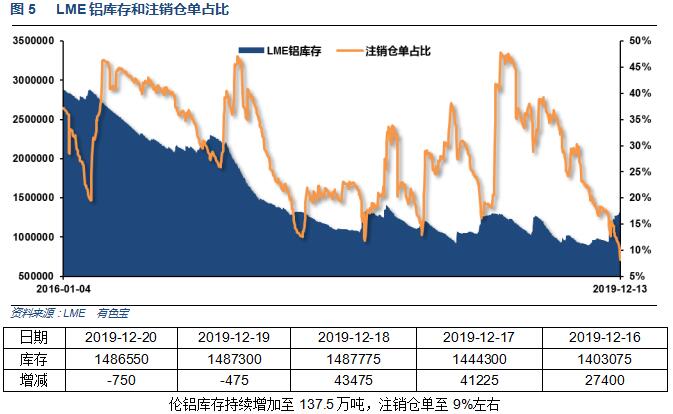

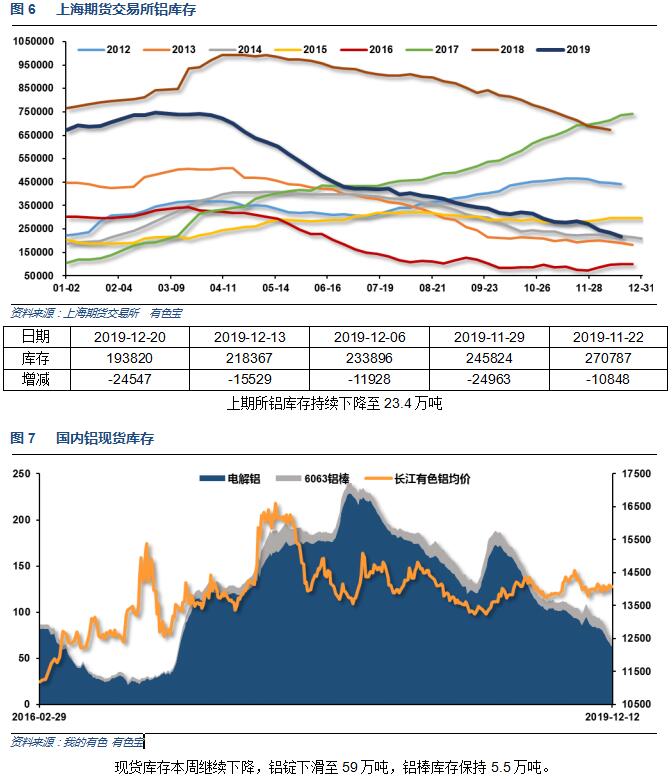

3、每周库存变化

二、一周要闻回顾:

1、美国12月Markit制造业PMI初值:52.5;预测值:52.6;前值:52.6。

美国11月新屋开工总数年化(万户):136.5,预期:134.5,前值:131.4。美国11月营建许可总数(万户): 148.2,预期:141 ,前值:146.1。

美国11月成屋销售总数年化 535万户,预期 544万户,前值 546万户。美国11月成屋销售总数年化环比 -1.7%,预期 -0.4%,前值 1.9%。

【美国众议院投票通过针对总统特朗普滥用职权的弹劾条款】美国国会众议院表决通过第一项针对总统特朗普的弹劾条款,正式指控他滥用职权。特朗普成为美国历史上第三位遭众议院弹劾的总统。

2、中国人民银行副行长陈雨露表示,下一步人民银行将按照党中央经济工作会议的统一部署,在继续实施稳健的货币政策、保持宏观杠杆率和金融体系的整体健康稳定的同时,扎实落实好已经宣布的各项开放措施。

中国11月规模以上工业增加值同比 6.2%,预期 5%,前值 4.7%。中国1至11月规模以上工业增加值同比 5.6%,预期 5.5%,前值 5.6%。

中国11月社会消费品零售总额同比 8%,预期 7.6%,前值 7.2%。中国1至11月社会消费品零售总额同比 8%,预期 8%,前值 8.1%。

中国1至11月城镇固定资产投资同比5.2%,预期5.2%,前值5.2%。

中国11月份发电量增长4%,至5890亿千瓦时。中国1-11月份发电量增长3.4%,至6.4796万亿千瓦时。

【发改委:1-11月全国全社会用电量同比增长4.5%】国家发展改革委新闻发言人孟玮12月17日在新闻发布会上透露,1-11月全国全社会用电量同比增长4.5%。其中,一产、二产、三产和居民生活用电量同比分别增长5.1%、3.1%、9.4%和5.7%,三产用电继续保持较快增长。分地区看,全国27个省(区、市)用电正增长。11月份,全社会用电量同比增长4.7%,增速比上月回落0.3个百分点。

1-11月,全国房地产开发投资121265亿元,同比增长10.2%,增速比1-10月份回落0.1个百分点。1-11月,房屋新开工面积205194万平方米,增长8.6%,增速回落1.4个百分点。1-11月,商品房销售面积148905万平方米,同比增长0.2%,增速加快0.1个百分点。1-11月,商品房销售额139006亿元,增长7.3%,增速持平。11月末,商品房待售面积49221万平方米,比10月末减少102万平方米。

【国务院关税税则委员会公布第一批对美加征关税商品第二次排除清单】根据《国务院关税税则委员会关于试行开展对美加征关税商品排除工作的公告》(税委会公告〔2019〕2号),经国务院批准,国务院关税税则委员会19日公布第一批对美加征关税商品第二次排除清单,对第一批对美加征关税商品,第二次排除部分商品,自2019年12月26日至2020年12月25日,不再加征我为反制美301措施所加征的关税,已加征关税不予退还。第一批对美加征关税的其余商品,暂不予排除。

3、世界金属统计局(WBMS)周二公布的月报显示,经过计算,2019年前10个月,全球原铝市场供应短缺29.8万吨,2018年全年为供应短缺66.7万吨。1-10月期间,全球原铝需求为5,192万吨,较上年同期减少75万吨。前10个月原铝产量较上年同期减少31.7万吨。10月期间,总的可报告库存小幅减少,且到月底时较截至2018年底低67.7万吨。10月期间,LME库存增长,多数集中在亚洲仓库。截至2019年10月底,总的库存为175.3万吨,2018年底为242.9万吨。截至10月底,伦敦、上海、美国和东京四大交易所持有的库存总计为127.4万吨,较2018年12月底减少67.8万吨。整体来看,1-10月全球产量同比减少0.6%。中国产量预计为2,925.2万吨,目前约占到全球总产量的57%。今年前10个月中国表观需求同比上升0.7%。1-10月期间,中国未锻造铝净出口为30.4万吨,上年同期为30.9万吨。前10个月,中国半成铝制品出口为403.2万吨,上年同期为381.0万吨。欧盟28国10月铝产量同比增长1.2%,北美自由贸易区(NAFTA)产量同比上升5.3%。2019年1-10月期间,全球铝需求同比减少1.5%。2019年10月,原铝产量为519.76万吨,消费量为515.74万吨。

11月份十种有色金属产量511万吨,同比增加4%;1-11月份累计产量5331万吨,同比增加3.9%。其中电解铝产量290万吨,同比下降3.2%;1-11月累计产量3213万吨,同比下降0.6%。

三、期货价格分析:

四、下周铝价分析:

低库存下中间商大户囤货,导致近期现货供应偏紧,加之下游企业春节备货,本周铝价上破14000且快速拉升。但下游畏高情绪较浓,市场矛盾较大。

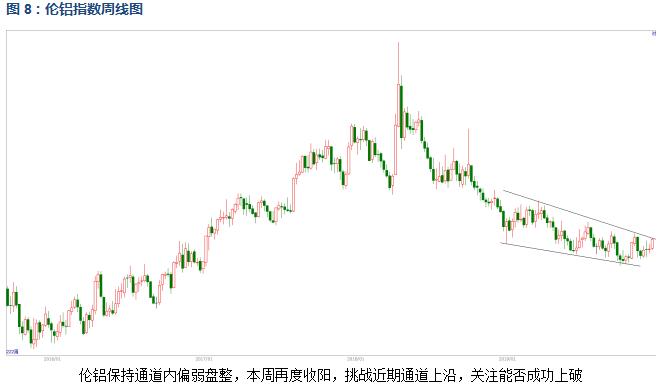

期货行情图表来看,伦铝保持通道内偏弱盘整,本周再度收阳,挑战近期通道上沿,关注能否成功上破;沪铝突破近期盘整区域,上方压力14500附近本周中国公布11月经济数据,整体趋于稳定,中央强调保持稳定的货币政策和财政政策。宏观面来看中美谈判达成一阶段协议后市场风险情绪有所缓和。行业基本面来说,基本面短期因素如下游赶工、炒作减仓传闻等利好叠加,在期现货库存下降至中库存水平后价格弹性明显增强。在上游供给缓慢增加的大背景下,中下游囤货心理导致短期需求弹性增大,以及中间商大户囤货等因素导致现货市场供应偏紧,现货价格快速走高,基差飙升,带动期铝经过近两个月盘整进一步夯实13600-13700区域支撑后成功突破14000继续拉升,有望挑战二三季度形成的价格高点。中长期看,高利润刺激下的增产带来的供应压力保持逐步增大,成本端氧化铝价格不断下滑,经过新一轮产能置换后电费成本降低,在需求没有实质性好转的前提下,铝价不具备长期牛市的基础。后市基差料回归正常水平。经过近期一轮涨势,价格重心有望再次抬升一个台阶至14200之上,随后进入新的平衡区域。下周铝价料继续保持偏强,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!