其他频道

一、行情回顾

(一)宏观:11 与经济超预期 市场风险情绪回升本周 11 月经济超预期,印证经济出现企稳回升,加上上周中美达成第一阶段贸 易协议,宏观市场氛转暖,风险情绪回升。

前 11 月,全国固定资产投资(不含农户)同比增长 5.2%,增速与 1-10 月份持 平。11 月份,全国规模以上工业增加值同比增长 6.2%,增速比上月加快 1.5 个 百分点;社会消费品零售总额同比增长 8.0%,增速比上月加快 0.8 个百分点, 其中,扣除汽车以外的社会消费品零售总额增长 9.1%。11 月房地产数据继续平 稳回落,销售同比微增,当月增速继续放缓,新开工回落幅度较大,当月新开 工自 17 年 11 月以来首次转为负增长。11 月经济数据整体供需双回暖状况,主 要原因是经济企稳和地产开工带来需求补库。

海外方面,18 日美众议院表决通过弹劾特朗普总统,正式指控其滥用职权和妨 碍国会,特朗普成为美国立国以来第三位正式遭遇弹劾的总统,最终弹劾成功 需要参议院审议决定,目前参议院由共和党占绝大多数。

美国 11 月新屋开工年化月率为 3.2%,高于预期,营建许可升至 12 年半以来新 高;美国第三季度实际 GDP 年化季率终值为 2.1%,符合前值和预期;美国第三 季度个人消费支出物价指数年化季率终值为 3.1%,高于前值 1.5%。不过美 12 月纽约联储、费城联储等制造业指数、初请失业金人数不及预期。美国房地产 已走出次贷危机以来的回暖预期。

周五国家主席习近平应邀同特朗普通电话,特朗普推特表示中美进行非常好的 对话,中国已开始大规模采购美国农产品,正式协议正在安排中。

(二)电解铝:库存去化强劲 主力逼仓当月

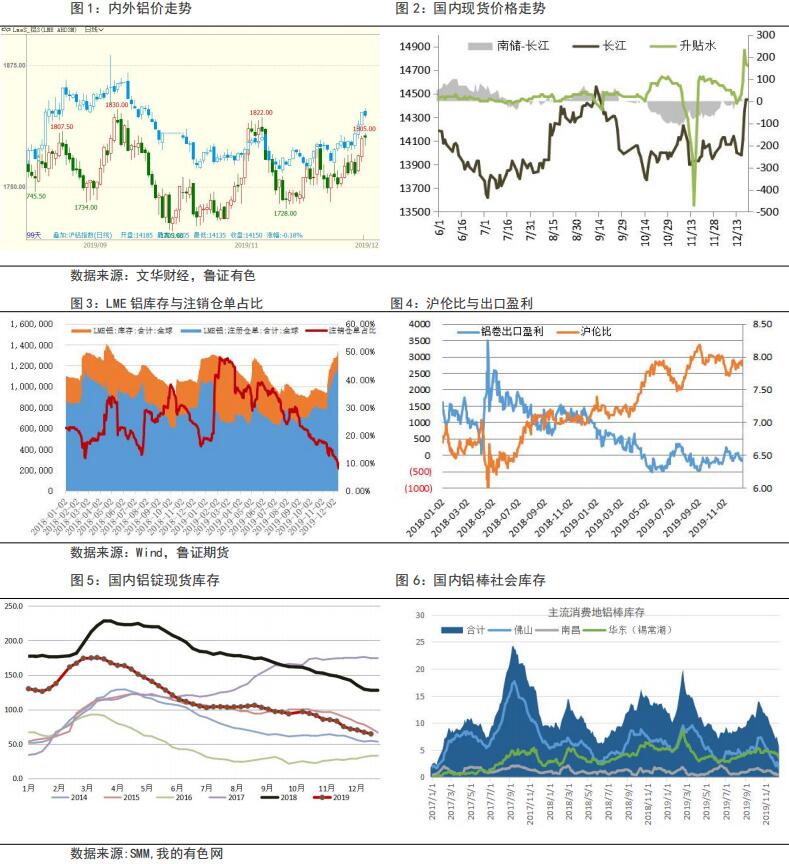

电解铝方面,本周沪铝 12 月交割后一周,市场意外强劲上涨,主力现货收货不 足,现货高升水状态下转而向当月增仓多头,多头逼仓意图明显,加上铝锭库 存高速去化及市场风险情绪转暖,周期商品补库需求提振,刺激铝价大幅上涨。 不过,受春节假期影响,逼仓使得当月与主力合约大幅扩大,截止周五收盘当 月升水 125 元/吨;另外,加上市场风险情绪回升,周期声音不断,铝作为周期 商品受资金关注,沪铝增仓上行,持仓量较上周五增加近 7 万手。LME 铝受沪铝 带动影响也有所回升,不过中美两大经济体均出现企稳回升态势,提升了市场 风险情绪,提振金属价格回暖。现货升贴水方面,本周现货市场供应持续偏紧,各地区现货铝锭呈现出高升水成交状态,巩义地区铝锭成交贴水长江仅 20-30 元/吨,而上涨则高达上百元水平,佛山地区成交也成升水状态,两地价差回正, 长江现货对当月升水持续走高,截止周五对当月升水 170 元/吨。

截止本周五,沪铝主力 2002 合约收盘报 14175 元/吨,较上周五上涨 230 元/吨, LME 三月铝 15:00 报 1797 美元/吨,较上周同期上涨 17 美元/吨,沪伦比 7.89, 较上周同期小幅回升;长江现货铝锭 14450 元/吨。

消息方面,市场传闻辽宁一大型铝厂将减产,企业实际反映并无此事;云南宏 泰周四启动开工,预计三季度启动投产;云南神火下周四正式通电投产,预计 5 月前后实现 45 万吨达产。巩义地区重污染天气应急管控,加工企业铸造工序限 产一周,目前该地区铸轧卷需求强劲,东兴天成铝业加大铸轧卷生产。

电解铝产能方面,截至本周五鲁证期货统计国内电解铝运行产能为 3644.2 万吨, (预计其他机构产能大约在 3620 万吨左右)较上周增加 5 万吨,增幅主要来自 新疆信发、山东魏桥复产以及广元林丰投产。

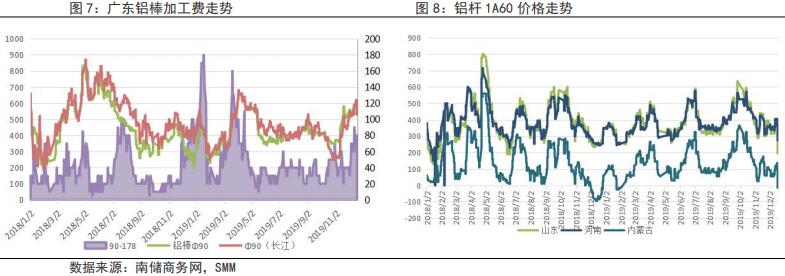

库存方面,截止本周四,SMM 铝锭库存报 60.4 万吨,较上周四下降 4.4 万吨, 降幅较上周放缓 1.3 万吨,但仍保持超市场预期的去化速度,周内降幅明显放 缓,广东型材等消费已开始逐步减速,因铝价大涨和订单下降。铝棒库存方面, 钢联铝棒库存周四报 5.45 万吨,较上周同期下降 2000 吨,但周内呈现出较大 幅度的回升。

加工费方面,受铝价暴涨影响,各地加工费呈现出明显下滑态势,除了基价大 涨以外,还有部分原因是临近假期,订单下降,高价备货需求降低。截止至周 五,佛山地区 90-120 系列铝棒加工费均价报 450-350 元/吨,较上周五下跌 140-180 元/吨;南昌地区 90-120 系列铝棒加工费均价报 430-400 元/吨,较上 周五下跌 30 元/吨;无锡地区 90-120 系列铝棒加工费均价报 350-290 元/吨, 较上周五下跌 10-30 元/吨。山东普铝杆加工费均价报 250 元/吨,较同期下跌 140 元/吨,铝价大涨令工厂加大销售力度。

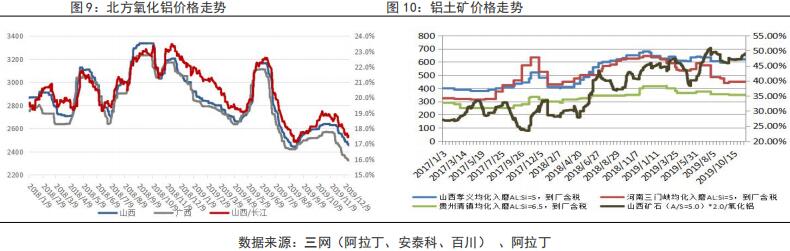

(三)氧化铝:价格下行态势放缓 长单比例下降氧化铝方面,本周氧化铝价格小幅下行,降幅明显放缓,临近春节,受资金利 息影响,卖方(贸易商)出货意愿较强,压低了市场价格,但工厂卖压不大, 因生产水平不高,库存压力不大,山东及港口货源较为充裕。阿拉丁会议调研 显示市场对长单意愿不强烈,2020 年长单比例将出现大幅度下滑,据会议调研 显示,2020 年长单比例将降至 75%上下,而今年则高达 9 成以上,长单比例大 幅下滑反映了三网定价不充分,现货不足价格易操作,市场分歧较大。

氧化铝开工方面,截止本周五,鲁证期货统计国内氧化铝开工产能 6850 万吨(将 部分氢铝折氧化铝产能),较上周持平,近期除中铝华兴铝业因矿石短缺,开 工下降 60 万吨至 100 万吨以外,整体开工基本保持稳定,但大量产能因亏损处 于闲置状态。海德鲁 Alunorte 氧化铝厂因供电影响导致矿山供电受限停产,生 产负荷下降至 5-7 成保障生产稳定,据企业公告显示,预计一周左右时间恢复 生产,此前企业开工在 9 成左右。

对比当前氧化铝和电解铝生产状态,氧化铝开工持续低迷,自 7 月以来维持在 7000-6800 万吨之间,且整体向下,8-9 月份受电解铝事故影响,需求大幅下降, 10 月份内外价差拉开,进口大量涌入,供应大幅增加,两项因素影响拉长了氧 化铝供需调整周期。电解铝利润大涨,开工迅速回升,春节前后将基本回到 7 月份 3650 万吨开工水平,当前进口氧化铝水平基本满足供需,供应上升空间不 大,易发生短缺矛盾,年前暂时不大会发生企稳回升态势。

二、行情预测:多空对垒 警惕多头节前获利了结

本周受铝价大涨刺激,铝厂利润大增,多空对垒局面形成,目前多头主要基于 短期现实去库存支撑,以及主力逼仓提振,而空头铝厂套保盘则基于中远期产 能回升、淡季补库存,锁定利润的需求,当然两者矛盾并不在一个周期上,所 以导致当月大幅度升水远月状况。从资金周期来看,多头资金偏短期,受宏观 情绪及去库存支撑,一旦价格涨幅受限以及基本面转弱,短期获利了结意愿强 劲,行情可能快速转向,相对而言空头套保盘则时间周期偏长,且最终可能交 仓了结。

当前去库存正在放缓,但去化速度还不错,现货供给偏紧,预计下周状况或有 所改善,周一去库是关键证据,最近几周去库存来看,周一数据去化量占主要 部分,若下周一去库存出现大幅下降,则压力传导到多头一方。不过,调研仓 库了解,状况仍然堪忧,去库仍然较强,短期价格仍然有利于多头。

逻辑:主力逼仓当月,带动整体价格上行,但单月与远月价差扩大,因春节前后消费放缓,铝锭补库,是铝厂淡季保值的机会。不过,经济企稳回升,宏观氛围情绪乐观,地产韧性支撑商品消费周期反弹,预计春节前后期货价格底部支撑较强,现货可能转向大幅贴水。

策略:做空可择机逐步入场。

三、一周价格回顾

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!