其他频道

上周铜价回顾

小结

▷ 期货市场: 之前市场关注的中国冶炼企业联合减产未达成一致,对铜价构成一定压力 。不过在央行再次宣布降准措施及中美贸易磋商利好消息的提振下,沪铜在上周初经历了小幅下跌后再度反弹。截至上周五,沪铜2003合约收盘价48780,周跌幅1.91%;

▷ 现货市场:元旦假期后接货表现有转好迹象,且贸易商挺价情绪偏浓,报价呈现回升的趋势。

沪铜周度观点

宏观面概况

▷ 中国 11 月规模以上工业企业利润增速由负转正,制造业 PMI 连续两个月处于扩张区间,央行下调金融机构存款准备金率 0.5%,货币政策持续发力,逆周期调控效果显现。

沪铜基本面概况

▷ 受罢工游行、道路及港口封锁的影响,2019 年 11 月智利铜产量同比下降 6.7%,去年同期为 50.4万吨。

▷ 2019年11月汽车产销量继续回升,产销量恢复到250万辆左右产量。1-11月汽车产销同比仍下降,但产销降幅比1-10月继续呈小幅收窄。目前企业开始回补库存,生产节奏逐渐恢复;预计本轮持续近一年半时间的下滑或已接近尾声。预计2019年全年国内汽车销量2629万辆,同比下降9%。

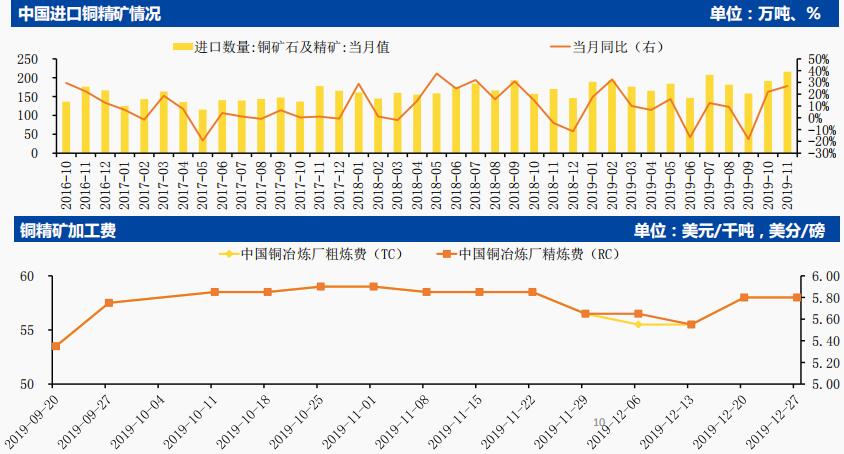

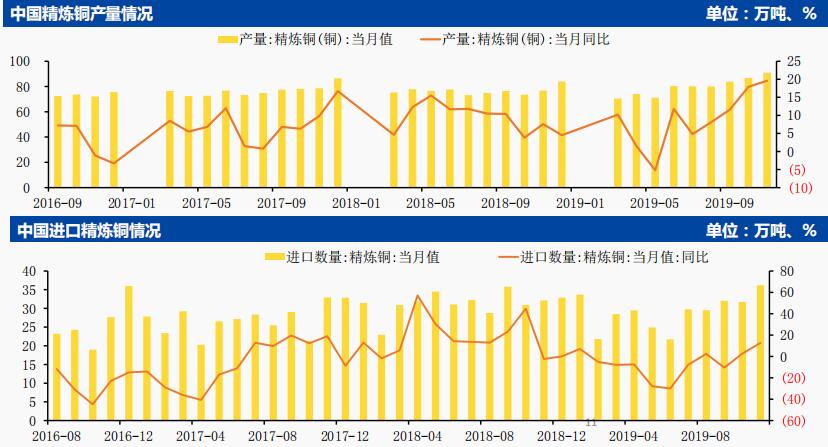

▷ 12月国内铜矿原料供应正常,冷料供应也略有回升,且12月冶炼企业未出现大检修情况,部分铜企仍存有冲量需求。预计12月国内精铜产量将继续增长。

▷ 从SMM对下游加工厂调研情况来看,企业备库力度偏弱,SMM12 月铜管开工率调研显示,受春节假期影响,预计 1 月铜管企业开工率同环比均下滑超20%。

近期关键驱动因素

▷ 供给端偏紧 需求改善有限

本周操作建议

▷ 经历上周回调后,预计本周沪铜将以震荡偏强格局为主,2003合约若在48500企稳,可介入多单,目标位49200,止损位48300。

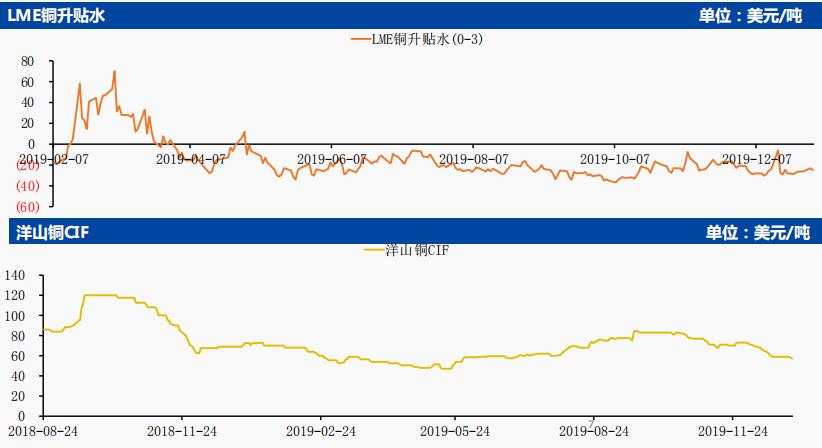

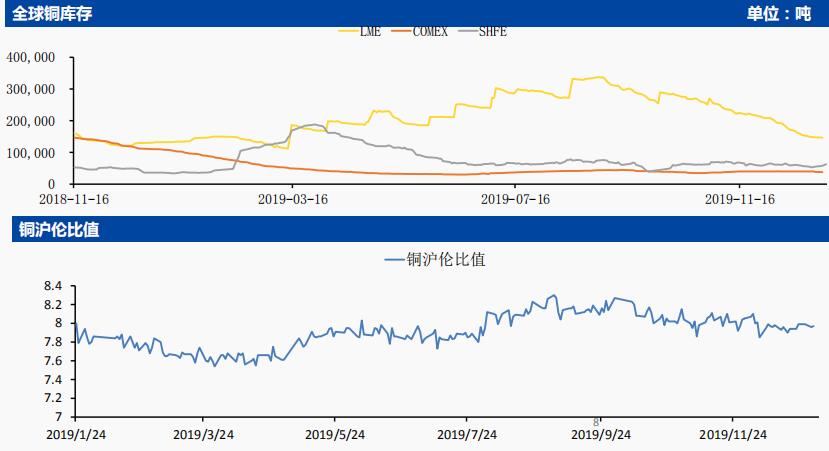

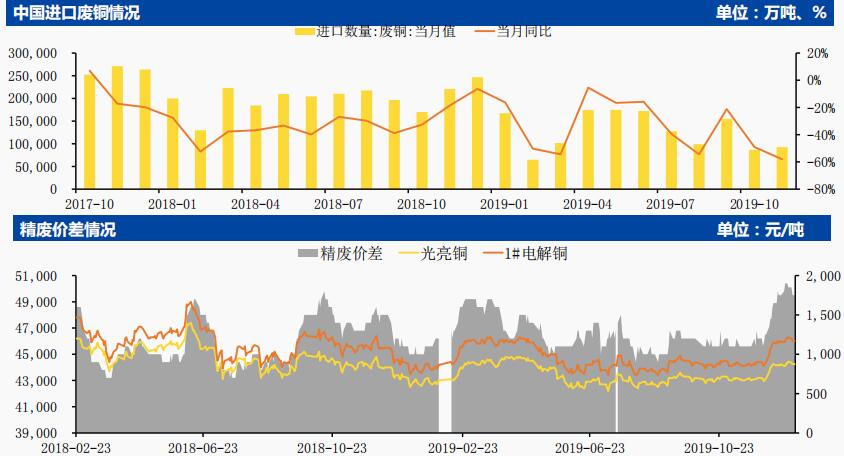

沪铜基本面数据图表

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!