其他频道

一、一周市场综述:

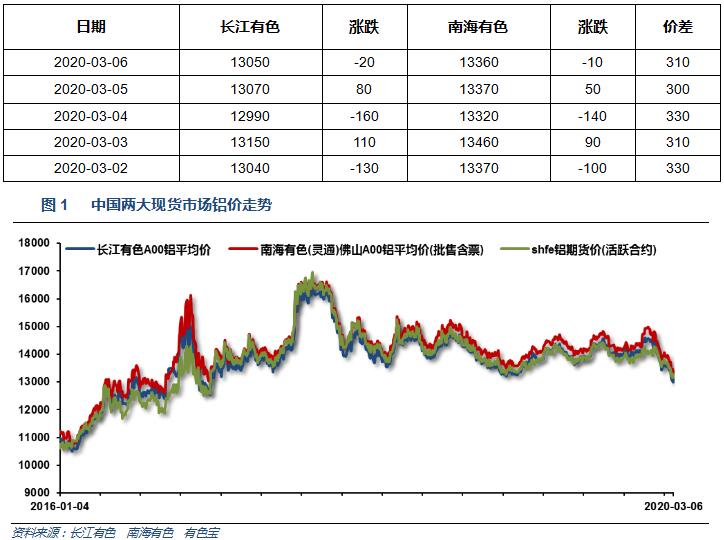

1、一周国内主要现货价格

本周国内现货铝价一度跌破13000,下游接货积极,市场成交活跃。听闻大户采购,中间商开始惜售,至周末市场备货有所下降。

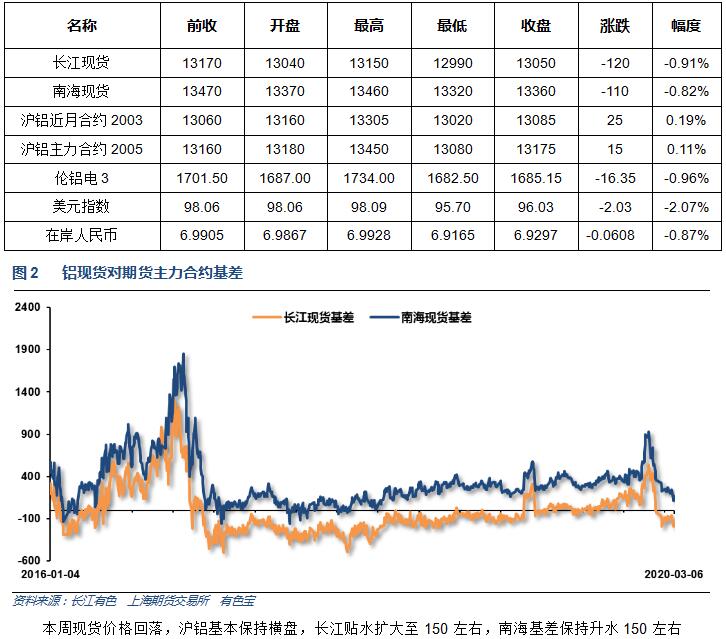

2、一周相关市场表现

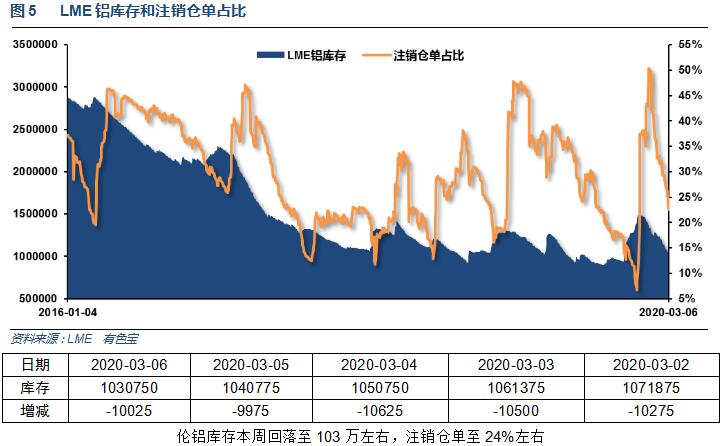

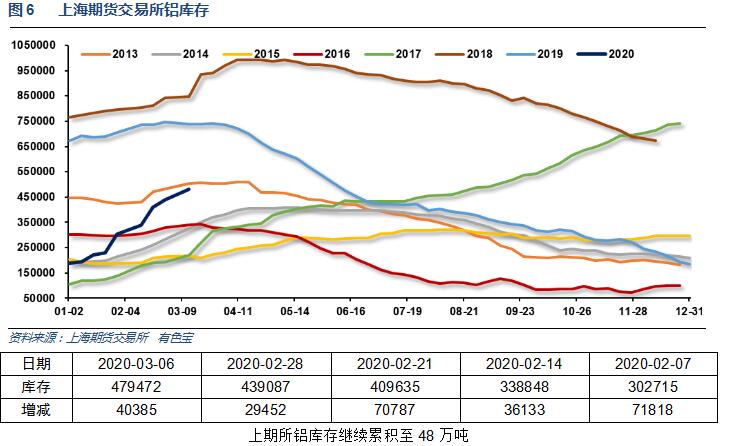

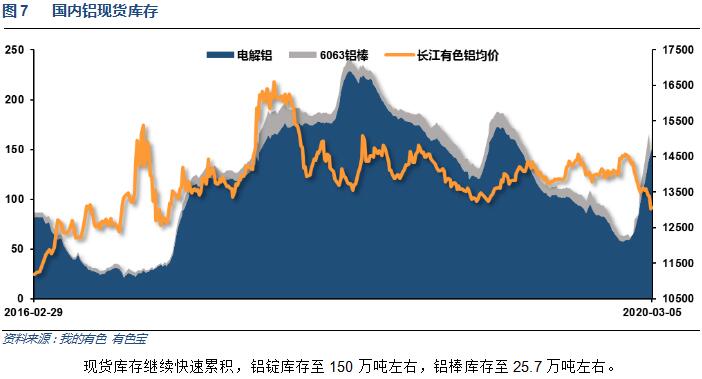

3、每周库存变化

二、一周要闻回顾:

1、美国2月Markit制造业PMI终值前值:50.8,降至去年8月以来新低。预期:50.8 ,公布:50.7。

美国2月份ISM制造业指数降至50.1,预估为50.5。

【重磅:美联储宣布降息 美股直线拉升 美元下跌】北京时间3日晚,美联储下调基准利率50基点,理由是病毒构成不断变化的风险。美联储还将IOER降低50基点至1.1%。G7集团声明称将使用政策工具来应对新冠病毒的爆发,但没有公布任何具体的政策行动细节。

美国2月Markit服务业PMI终值降至49.4,为2013年10月份以来首次出现萎缩,初值为49.4。

美国2月29日当周首次申请失业救济人数 21.6万人,预期 21.5万人,前值 21.9万人。美国2月22日当周续请失业救济人数 172.9万人,预期 173.8万人,前值 172.4万人。

美国2月新增非农就业人数27.3万人,高于前值22.5万人(修正至27.3万人)和市场预期17.5万人;美国2月失业率录得3.5%,重回50年以来低位。 ?

2、欧元区2月服务业PMI终值:52.6;预期:52.8;前值:52.8欧元区2月制造业PMI终值:49.2;预期:49.1;前值:49.1。

3、【2月份全国铁路发送货物同比增长4.5%】2月份,全国铁路累计发送货物3.1亿吨,同比增长4.5%。自2月17日以来,日发送货物已连续13天在1100万吨以上。

中国2月财新制造业PMI 40.3,预期46,前值51.1中国2月财新服务业PMI 26.5,预期48.0,前值51.8。中国2月财新综合PMI 27.5,前值51.9。【2月财新中国服务业PMI降至26.5 为有数据以来最低】3月4日公布的2月财新中国服务业PMI录得26.5,大幅下滑25.3个百分点,较上月几近腰斩,为2005年11月调查开展以来首次落入荣枯分界线以下。2月财新中国综合PMI录得27.5,大幅下降24.4个百分点,创历史新低。这一走势与统计局PMI一致。财新智库莫尼塔研究董事长、首席经济学家钟正生表示,新冠疫情对中国经济的冲击显而易见,需要关注企业家信心在制造业和服务业之间的明显分化。近期针对制造业、小微企业和受疫情影响较大行业的支持政策,对制造业产生了较明显的效果;而服务业所遭受的现金流损失更多是难以弥补的。

【商务部:全国消费市场运行出现积极变化,市场销售触底回升】商务部市场运行司副司长王斌5日称,近期全国消费市场运行出现积极变化,市场销售触底回升。2月下旬,商务部重点监测的1000家零售企业日均销售额比2月中旬增长5.6%,这是自1月下旬环比连续负增长后,开始恢复正增长。其中,汽车反弹较为明显,环比增幅达14.8%;通讯器材、家电环比分别增长11.7%和11.1%。

商务部外贸司司长李兴乾表示,中国是国际产业链重要环节,与全球经贸联系极其紧密。随着疫情蔓延到全球多个国家,将对全球经济贸易增长带来一定压力,也将对我造成一定影响。其中,日本、韩国是中国非常重要的贸易伙伴,三国贸易结构互补,产业链深度融合。疫情爆发以来,三国企业积极加强合作,减少对产业链的影响。

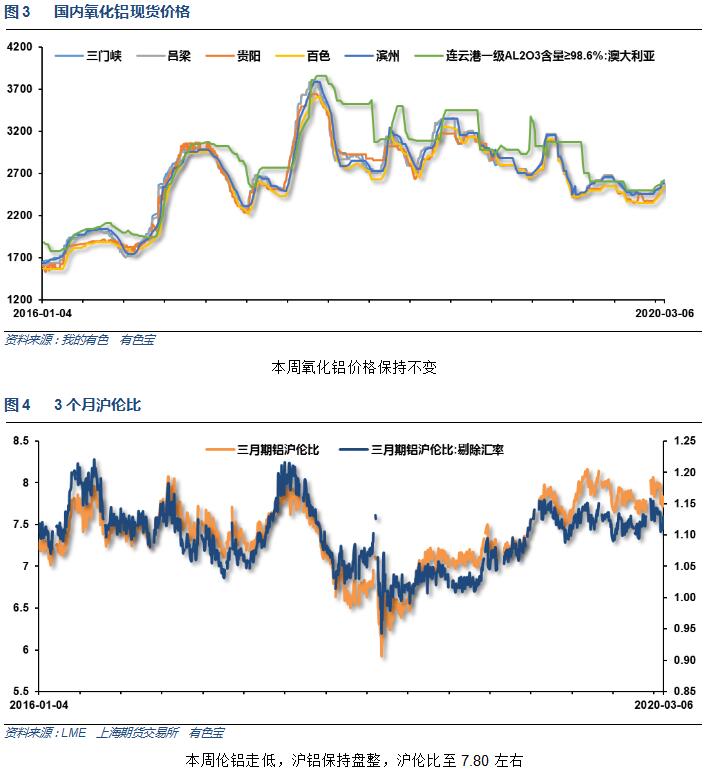

4、SMM数据显示,2月(29天)中国氧化铝产量540.3万吨,其中冶金级氧化铝517.3万吨,冶金级日均产量17.8万吨,环比降低0.52%,同比降低8.19%;2020年2月(29天)中国电解铝产量286.7万吨,同比增加6.9%,截至2月末,全国电解铝运行产能规模3660万吨/年,建成年产能规模4099万吨,全国电解铝企业开工率为89.3%。

2020年1月底中国进口铝土矿库存量约为2,660万吨,环比减少1.74%,同比下滑18.64%。1月底,山东地区进口铝土矿库存量约为2,340万吨,环比减少1.06%;山西地区库存量约137万吨,环比减少12.74%;河南地区库存量约为99万吨,环比减少9.17%;重庆地区库存量约50万吨,环比增加25%;内蒙古地区库存约30万吨,环比持平。1月底进口铝土矿库存去化天数为96天,环比持平。

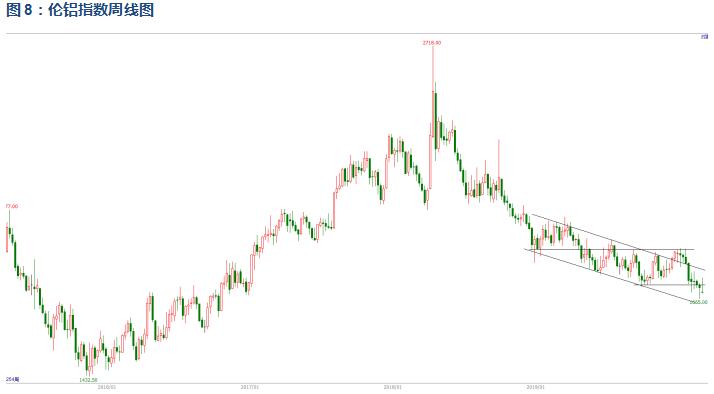

三、期货价格分析:

伦铝延续下跌趋势,本周一度反弹收复支撑,随后失败跌破。

沪铝大跌过后反弹乏力,前低之下勉强反弹。下方支撑12600-12800附近

四、下周铝价分析:

本周国内现货铝价一度跌破13000,下游接货积极,市场成交活跃。听闻大户采购,中间商开始惜售,至周末市场备货有所下降。

期货行情图表来看,伦铝延续下跌趋势,本周一度反弹收复支撑,随后失败跌破。沪铝大跌过后反弹乏力,前低之下勉强反弹。下方支撑12600-12800附近。

本周全球疫情蔓延重击市场情绪,海外股指、原油、商品等集体大跌,欧美债券收益率快速下降创历史低点。中美纷纷降息降准,对冲市场压力。行业基本面来看上游铝厂生产稳步进行,铝锭期现货库存仍将保持累积,期现货库存压力目前看恐保持至3月中旬。下游生产经营逐步恢复,但终端需求恢复缓慢。库存方面截止本周期现货显性库存+铝厂库存累积超过250万吨,铝棒库存超过24万吨,供应压力不断升高。期货盘面来看伦铝震荡走低,沪铝反弹乏力,表现较弱。目前国内铝价已经跌破行业平均成本,短期供需错配叠加全球意外蔓延,市场集中释放恐慌情绪,不盲目猜测底部区域,等待铝价止跌。短期关注13000附近争夺战,下方重要关口12600-12800附近。周末夜盘外盘再度暴跌,市场忧虑情绪仍未释放完毕。下周铝价料震荡偏弱为主,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!