其他频道

一、行情回顾

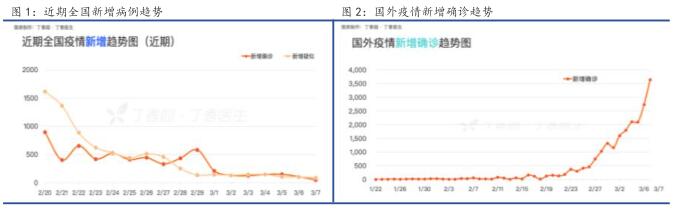

(一)疫情:新冠肺炎全球爆发 多机构下调全球经济增长本周国内疫情方面,绝大多数省份已连续一周以上未报告新增病例,有个别省份已开始清零所有确诊病例;同时,湖北地区新增病例也继续加快收敛,但有近 2 万例存量确诊病例,按照当前每日 2000 左右治愈速度,湖北有望半月左右进入收尾期。但外部输入压力骤增,近期国内非湖北地区均来自海外输入,北京、上海、浙江等地出现多例海外归国输入病例,未来一段时间国内防控形势将重点转向外防海外输入,由于海外正处于全面扩散、爆发期,使得国内防控压力始终存在。

海外方面,本周全球扩散继续蔓延,累计确诊病例超 2 万例,死亡超 400 例,按照韩国死亡率 1.5%左右计算,确诊病例仍有大幅增长空间,全球病例确诊有待检测水平的提高,越来越多的国家进入爆发增长,将引发医疗紧张,造成社会恐慌。欧洲方面已从意大利扩散至法国、德国瑞士等国,且法国、德国、西班牙、瑞士等国在 3 月 6 日的新增确诊激增,都突破了 100 例,欧洲专家大多对疫情防控前景持悲观态度。美国方面也出游轮病例,多个州出现死亡病例,美疾控中心修订标准,疑似病例可以检测,确诊病例开始大幅增长,7 日美国新增确证病例 95 例,首都华盛顿州、国防部已出现确诊病例,多个州进入紧急状态。随着疫情从伊朗扩散至中东、意大利扩散至欧盟、美国等国,新冠肺炎疫情全球爆发基本上是确定性事件,但目前来看全球疫情仍处于初期,暂未造成社会恐慌效应,除韩国、意大利、伊朗以外,管控措施仍未大幅升级。

由于全球疫情暴发危机加剧,市场冲击经济前景。经合组织在最新的报告中警告本季度全球经济可能陷入萎缩,将 2020 年全球经济增速预期从 2.9%下调至 2.4%。具体国家方面,经合组织将美国 2020 年经济增速预期从 2.0%下调至 1.9%,欧元区增速从 1.1%下调至 0.8%,日本增速从 0.6%下调至 0.2%,英国增速从 1.0%下调至 0.8%,将 G20 国家经济增速预期从 3.2%下调至 2.7%。OECD 指出,预测是基于新冠病毒本季度达到大流行峰值的判断所作出的。在全球下行情形中,日本、欧元区存在衰退风险,若情况恶化,敦促全球采取联合行动。(注:西方机构经常下调欧美经济体的增长,对其表现经常性过于乐观)除了 OECD 经济展望报告之外,IMF 主席格奥尔基耶娃 2 月 22 日在利雅德举行的 G20 财长会议期间表示,由于受到疫情的影响,在 IMF 预测的基线情境假设下,今年全球经济增速预测较当时下调 0.1 个百分点至 3.2%。

此外,国际金融协会(IIF)调降全球、美国及中国的经济增长预估,IMF 也看法悲观,使今年强劲增长的希望落空。穆迪机构周五报表示,新冠病毒疫情的蔓延,使全球经济进入衰退的风险增加。穆迪称:“就美国而言,我们目前预期 2020 年实际 GDP 增速将为 1.5%,低于此前预期的 1.7%。”

(二)宏观:美联储意外降息 50 基点 沙特俄罗斯爆发石油战北京时间 3 月 2 日 23 时,美联储突然宣布紧急降息,距离下一次决议仅两周时间。美联储将基准利率下调 50 个基点,将超额准备金率(IOER)下调 50 个基点至 1.1%,这是自 2008 年金融危机以来首次在常规会议之外的降息决定。当天澳洲联储已经宣布了降息,周三加拿大央行也降息了 50 个基点。

尽管数据显示美国就业市场依然稳健,2 月非农数据远超预期,但对疫情扩散的担忧仍主导投资者情绪,同时市场预期美联储将继续降息,这导致美债收益率刷新低位,美指依然维持跌势。美元大幅回落下探至 95 点,接近去年初低位,美期货市场估计美联储将本月中旬仍较大概率将继续降息;美国 10 年国债收益率已经低至 0.74%,创历史新低,反映出市场预计美联储年内至少降息 4 次。疫情主战场转移,国内资产成避风港,人民币持续升值,上周人民币兑美元中间价由 7.0066 上调至 6.9337,累计升值 729bp。

当地时间 3 月 6 日在维也纳举行的 OPEC+部长级会议上,欧佩克提出减产150万桶/日及延长减产令至年底的要求并未获得俄罗斯的认可,同时欧佩克也不愿意在没有俄罗斯参与的情况下采取行动,最终各方未达成任何协议。随着谈判无果而终,国际原油遭疯狂抛售,Brent 原油和 WTI 原油在上周五单日下跌近 10%,分别创 2008 年 12 月和 2014 年11 月以来最大单日跌幅,最新报价已较年初大幅下跌逾三成。作为回应,周六沙特发动了石油市场的战争,不仅大幅降低售往欧洲、远东和美国等国外的市场的原油价格,还对外宣称将立即增产日产石油至每天 1000万桶以上。周日开盘,中东股市遭遇暴跌。

(三)电解铝:消费回升缓慢 铝棒库存创历史新高本周铝价大幅震荡走弱,周一铝价反弹后持续走弱,周五基本回到上周五低位,主要原因是消费疲软,库存持续增加,而海外疫情持续爆发,避险情绪加速铝价走弱。外盘方面,尽管海外开始肺炎疫情爆发,但周内国内跌幅显著高于 LME 铝,国内基本面压力高于海外。

截至本周五,沪铝主力 2004 合约收盘报 13175 元/吨,较上周五上涨 65元/吨,当日 LME三月铝 15:00报 1709美元/吨,较上周五上涨 40.5美元/吨,沪铝比 7.71 较上周五下降 0.15。周五长江现货铝锭报 13050元/吨,报价时对当月贴水 65 元/吨,沪粤两地价差基本持平。

电解铝产能方面,根据鲁证期货统计,截止本周末,国内电解铝开工产能 3710.7 万吨,较上周增加 5.5 万吨,增幅主要来自云南神火、云铝溢鑫正在投产;有消息反映,包头新恒丰即将复产完成。海德鲁巴西 Albras 铝厂由于厂区内一台电力变压器起火,发生断电事故, 一条产线暂时停产,影响产能 11.5 万吨。该厂共有 4 条生产线,建成总产能 46 万吨。

库存方面,截止本周四,SMM 统计国内铝锭库存 148.8 万吨,较上周同期增加 10.3 万吨,尽管消费(出库)有显著回升,但前期累积的厂库快速显性化,导致库存增长显著。周五,钢联统计国内铝锭厂库 53.9万吨,较上周同期下降 5.6 万吨。铝棒方面,周四钢联统计国内铝棒库存 26.9 万吨,创历史高位,较上周同期增加 2.2 万吨,广东和华东增幅明显,江西库存降幅较为显著。

加工费方面,截止本周五,佛山市场 90-120 系列铝棒加工费均价报 420-390 元/吨,基本持稳;无锡市场 90-120 系列铝棒加工费均价报440-390 元/吨,小幅上涨;南昌市场 90-120 系列铝棒加工费均价报400-390 元/吨,涨幅显著,南昌市场承接了大量湖北型材企业订单,开工相对较好,去库表现显著,其他地区由于铝价大幅下跌,持货商惜售,加工费持稳。铝杆加工费方面,主流大厂停止现货销售,导致市场加工费混乱,山东地区普铝杆出厂价 650 元/吨,比较异常。

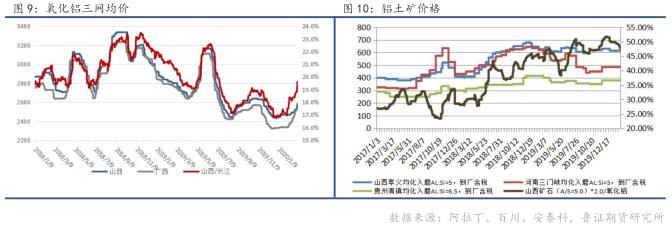

(二) 氧化铝:成交偏弱 氧化铝涨势有所放缓本周氧化铝价格涨幅有所趋缓,因成交相对偏弱,山西河南地区工厂缺乏现货供应成交,仅山东、进口及西南地区现货相对充裕,北方市场现货成交价上移至 2620 元/吨附近,氧化铝基本面并未有显著改善,但市场心态有所转弱。截止本周五,山西地区三网均价报 2609 元/吨,较上周五上涨 29 元/吨,广西地区三网均价报 2525 元/吨,较上周五上涨 12 元/吨,澳洲 FOB 氧化铝报 301 美元/吨,较上周持平。

氧化铝产能方面,山西地区矿山开工恢复不多,前期减产产能暂未有显著恢复,国内氧化铝开工产能 6255 万吨,较 2 月下半月基本持平。市场普遍预计本月中旬之后,山西地区矿山逐渐复工后,境内氧化铝企业将逐步恢复生产,不过需要一定时间周期。目前氧化铝市场仍处于库存去化过程中,截至 2 月 29 日,百川统计中国氧化铝主产区、主要场站即时存货总量为 266.23 万吨,较上一个统计日 2 月 15 日的总量下降约 24.2 万吨。

受复产周期影响,预计氧化铝仍将保持上涨态势,但目前市场交投相对较少,预计短期内价涨势有所放缓。

二、行情预测:铝基本面短期难以显著改善 下行压力仍在

展望下周,重点关注海外疫情的发展,上周肺炎疫情全面爆发造成原油、欧美股市大幅下跌,市场避险情绪较浓拖累金属价格走弱。就目前来看,欧美主要发达经济肺炎疫情仍处于潜伏爆发期,预计本周进入爆发增长,但金融市场已提前反映部分预期,预计这一过程仍未完全结束,主要原因是欧美股市相对偏高的估值,经济下行风险较大。另外,俄罗斯与沙特开打石油战,暴跌邮件并未促成产油国联合减产,反而引发市场份额战,造成油价暴跌,拖累商品价格走势。总体上,预计下周海外市场风险仍然比较高,可能拖累国内市场价格企稳。

基本面方面,厂库到货令库存增长显著,本周我们调研发现,市场需求普遍回升至 6-7 成左右,后续增幅缓慢,因订单回升不显著,而上游厂库供货量仍然偏高,预计下周库存增长仍将维持较高水平,观察周比增幅情况,预计变化不大。市场情绪仍然十分悲观,海外市场风险容易引发铝市大幅下行,注意风险规避。

逻辑:疫情欧美全面爆发风险骤增,黑天鹅频发,市场避险情绪持续升温;铝消费回升缓慢,累库增长显著,铝价下行风险仍存。

策略:空单持有。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!