其他频道

一、行情回顾

(一)疫情:疫情上升压力放缓 美国逐渐启动复工复产

Worldometers 世界实时统计数据显示,截至北京时间 4 月 26 日, 全球新冠肺炎累计确诊病例数已经突破 292 万例,累计死亡病例超过 20 万例。目前,全球已经有 7 个国家累计确诊人数超过 10 万,其中,美 国仍是全球确诊人数最多的国家,累计确诊病例突破 96 万例。当地时 间 4 月 22 日,WHO 总干事谭德塞表示,大部分西欧国家疫情已稳定或有 下降趋势,非洲、中南美洲、东欧等地区虽然确诊病例不多,但疫情处 于上升趋势,大部分国家仍处于新冠肺炎流行初期,病毒可能长期与我 们共存。

受旷日持久的抗疫拖累,美国经济衰退压力较大,各地爆发了大量 抗议社交隔离活动,支持复工复产。近日特朗普政府对美国新冠疫情的 发展传达出了相对乐观的情绪,并逐渐将复工复产提上了日程。但具体 如何操作,其决定权并不在联邦政府,而是在州政府。多数州政府目前 实行的居家禁令都会在 4 月底到期,他们中有相当一部分表示将从 5 月 初开始考虑逐步恢复经济,有部分考虑从五月中旬开始恢复逐步放松。 位于震中纽约州表示,根据 CDC 建议纽约上州最早可能会在居家令 5 月 15 日到期日分阶段缓慢复工。

(二)宏观:美原油期货首次出现负数 美再推刺激计划

因疫情冲击原油需求,美国五月原油期货周二到期遭遇空逼多行 情,最低至-40.32 美元/桶,跌入首个历史上的负值,价格周一最终收 于-37.63 美元/桶,周二结算前强势反弹至 10 美元/桶。受五月原油拖 累,六月原油价格也不乐观,不过近期美国与伊朗局势再度紧张,提振 了原油市场情绪。

受疫情冲击,本周公布的至 18 日初请失业金人数录得 442.7 万, 连续第三周回落,五周累计初请人数达 2650 万人,摩根士丹利专家认 为,初请数据或已过峰值,但累计申请量或继续增加,因此前大量申请 被积压的关系。特朗普签署了行政令暂停绿卡申请 60 日,以保护疫情 期间本土就业。

此外,美国 3 月新屋销售季调后为同比下降 14.5%,创 2013 年 7 月以来最大降幅。美国 4 月 Markit 服务业 PMI 为 27,制造业 PMI 为 36.9, 均创历史新低。尽管疲软的经济数据令市场对美国经济前景的担忧加 剧,一定程度上令美元指数承压,但欧元区、英国经济的糟糕程度更甚, 2 万亿欧元的经济复苏计划在欧盟内部存在巨大分歧,故在英镑、欧元 下跌的情况下,美元总体上有所支撑。

美国参众两院通过了一项 4840 亿美元的小企业援助计划,其中 3100 亿美元用于薪资保护计划(PPP),以增加对小企业贷款,医疗机构 的资金援助,该计划周五已由美国总统特朗普签署,美国为这次危机批 准的资金总额达到前所未有的近 3 万亿美元。此前一笔美国政府的 3490 亿美元 PPP 资金耗尽,该计划于 4 月 3 日启动,仅用了不到两周。

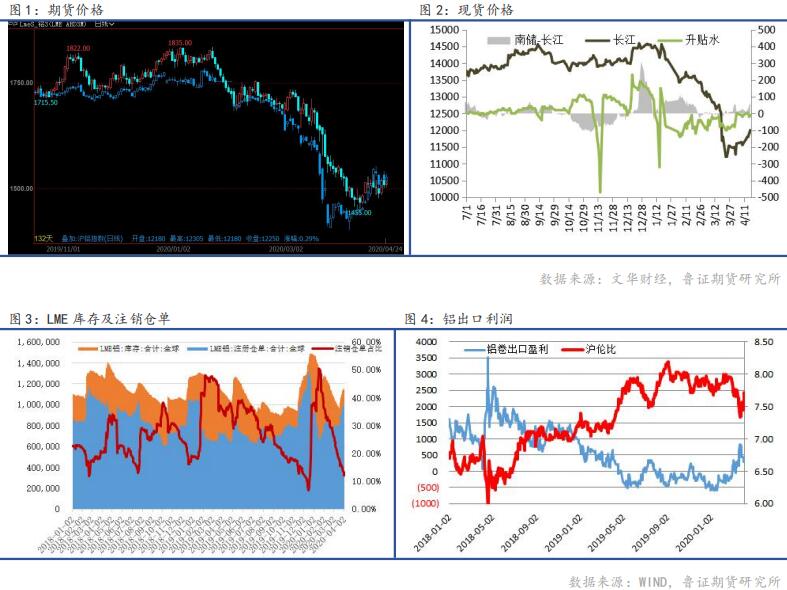

(三)电解铝:下游终端补库需求强劲 沪铝高位震荡

本周铝价受负油价情绪拖累,呈现出冲高震荡回落态势,不过现货 表现仍然强劲,显示消费表现强劲,对铝价起到良好的支撑。升贴水方 面,长江对当月由弱贴水转为升水,沪铝月差大幅拉开,当月与 3 月铝 价升水高达 150 元/吨;华东成交贴水有所转弱,华南表现强劲,沪粤 价差再度大幅拉开,主力华南收货多批次,反映该地区现货较为紧张, 价格不断攀升;巩义升水仍然强劲,对长江升水 20-50 元/吨,反映该 地区消费强劲。

截止本周五,沪铝主力 2006 合约报 12285 元/吨,较上周五下跌 135 元/吨,当日 15:00 伦敦三月铝报 1550 美元/吨,较上周上涨 23.5 美 元/吨,沪伦比 7.93 较上周大幅回落。长江现货铝锭报 12460 元/吨, 较上周同期上涨 320 元/吨,现货升水 55 元/吨,较上周上涨 50 元/吨。

电解铝产能方面,截止周日,鲁证期货统计国内电解铝运行产能 3646.8 万吨,较上周下降 12 万吨,较年内最高允许产能下降 62.4 万吨; 部分产能计划 5-6 月开始恢复,重庆国丰实业、贵州双元铝业合计恢复 10 万吨产能。另外,五月份广元林丰、云南神火、文山铝业计划投产, 减产产能基本停滞,新增及复产恢复。

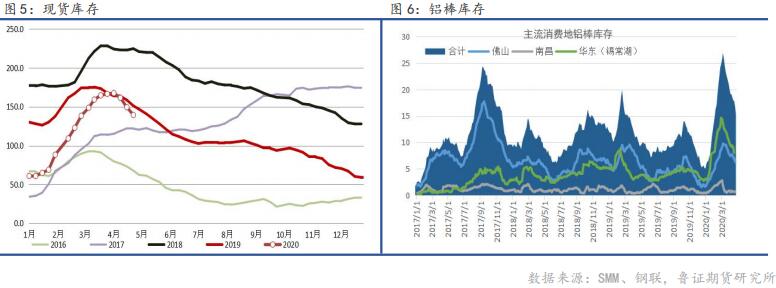

库存方面,截止本周四,SMM 统计国内铝锭社会库存报 135.9 万吨, 较上周四下降 14 万吨,最近两周合计下降 25 万吨,三地库存下降均异常显著;钢联厂库方面,本周五钢联厂库 36.5 万吨,较上周五下降 3 万吨,部分工厂库存还是未释放,仍有一定的存量。铝棒库存方面,截 止本周四,钢联统计铝棒库存报 15.25 万吨,较上周同期下降 1.45 万 吨,佛山地区库存降至去年同期,华东地区库存相较去年同期偏高,整 体来看铝棒库存去化较好。

加工费方面,本周加工费再创新高,广东市场一度超千元,因主力 贸易商在佛山收不上货,市场纷纷惜售看涨情绪较浓,带动铝棒市场走 高,两地价差大幅拉开,南昌、无锡市场也异常偏高。佛山地区 90-120 系列铝棒加工费报 810-750 元/吨,较上周同期上涨 170 元/吨;无锡地 区 90-120 系列铝棒加工费报 720-670 元/吨,较上周同期上涨 110 元/ 吨,南昌地区 90-120 系列铝棒加工费报 800-780 元/吨,较上周同期上 涨 120 元/吨。山东普铝杆加工费报 560 元/吨,较上周五下降 65 元/吨。

(二)氧化铝:氧化铝受铝价带动反弹

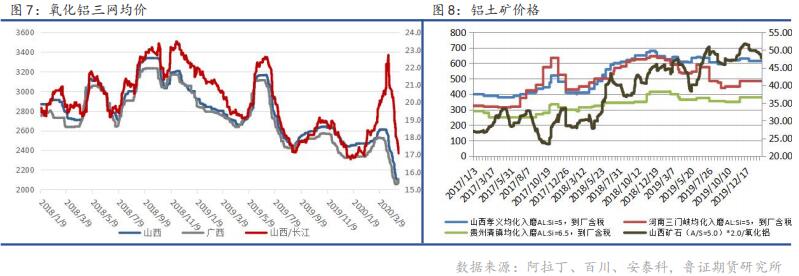

氧化铝方面,受铝价企稳且大幅反弹,买方情绪回暖,氧化铝报价 逐渐走高,但整体成交仍然不足;海外 FOB 价格也逐渐企稳小幅度反弹。 截止本周五,山西地区三网均价报 2113 元/吨,较上周五上涨 41 元/吨, 广西地区三网均价报 2112 元/吨,较上周五上涨 57 元/吨,澳洲普氏 FOB 氧化铝价格报 227 美元/吨,较上周五上涨 1.5 美元/吨。

氧化铝开工方面,鲁证期货统计国内氧化铝开工 6490 万吨,较较 上半月下降 75 万吨,山西铝业等减产,但也有部分产能恢复生产,总 体产能保持稳定。

氧化铝矿石方面,山西地区当前主流含铝 60%,铝硅比 5.0 品位的 国产矿石价格基本保持在 400 元/吨左右裸价到厂,保持上周的调整状 态,预计后期还会存在一定的下跌空间,调整幅度大约在 20-50 元/吨。 河南地区矿石市场继续保持稳定状态,河南当前主流含铝 60%,铝硅比 5.0 品位的国产矿石基本位于 310 元/吨左右裸价到厂,受前期氧化铝价 格的持续下行态势,氧化铝厂减产以及预计减产现象越来越凸显,所以 河南地区中国国产矿石市场有继续出现下调的可能性存在,后期还需多 多关注国内主要氧化铝厂企业出现减停产的消息。(百川资讯)

目前氧化铝受铝价企稳反弹,价格得到了企稳,且当前铝价主要焦 点在消费、去库存,短期内暂时不会出现大幅异动情况,疫情防控尽管 没有完全解除,但最差的时候已经过去了,金融方面流动性危机也解除, 因此外部暂未系统性风险拖累,预计未来 1-2 个月氧化铝价格都能获得一个比较好的支撑,受国内大幅度减产和铝价反弹支撑,预计氧化铝价 格将继续反弹。

二、行情预测:节前备货有望维持铝价强势

展望下周,全球主要国家疫情高峰期基本过去,欧美国家将在 5 月 初开始进入复工复产,美国大量汽车主机厂计划 5 月上旬复产,不过考 虑到部分国家新增病例曲线仍处于较高水平,因此完全解除隔离有点难 度,经济需求受到长期冲击。

周日,云南公布商业收储方案,财政贴息 6 成,企业自主选择、风 险自担,计划收储 100 万吨有色金属,其中铝锭 30 万吨,不过当前价 格从底部大幅反弹,至此暂无收储必要,但考虑到云南多数有色企业均 为国有企业,可能后期铝价回落时部分选择一定的收储,银行体系资金 充裕,双方都有意愿是可实现。

基本面方面,本周库存去化相较上周更高,佛山地区出库有所回落, 但巩义、无锡出库表现较好,因此从目前看消费强劲短期内将持续,且 五一前有一段备货,因此目前暂时看不到转弱状况,现货升贴水、巩义 地区价格仍然居高不下。部分担忧海外解除隔离,出口需求将面临回补, 导致 5-6 月需求变化的更为平缓,这可能性不大,海外生产及加工企业 暂无出现大面积停产,内部供应链并没有断,中国出口仅是其海外市场 补充需求,总体需求仍然是下降的,因此仍然需要警惕下半年需求大幅 回落的风险。

策略:全球疫情冲击实体经济需求,电解铝中远期需求面临大幅下 降压力;短期消费加节前备货需求强劲,预计短期价格走势震荡,目前 铝厂盈利大幅改善,不宜追高,冲高可做空中远期铝厂利润。 建议:观望

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!